金融工学が定義するリスクの正体

資産運用を検討する際、避けては通れないのが「リスク」という言葉です。しかし、私たちが日常生活で使う「リスク(危険、避けるべきもの)」という言葉と、金融工学における「リスク」には、定義上の明確な違いがあります。エンジニアとして論理的な投資システムを構築するためには、まずこの言葉の定義を再構築する必要があります。

日常語と専門用語の「ズレ」を認識する

一般的な文脈では、リスクとは「損失を被る可能性」や「悪いことが起きる確率」を指します。しかし、金融理論においてリスクとは、「リターンの振れ幅(不確実性)」を意味します。

つまり、期待していた収益からプラスの方向に外れることも、マイナスの方向に外れることも、どちらも「リスク」として定義されます。この「予測からのズレ」を定量的に扱うために、統計学の指標である標準偏差 \( \sigma \) が用いられます。損失そのものを指すのではなく、データが平均値からどの程度分散しているかを示す「ばらつき」の度合いこそが、私たちが向き合うべきリスクの正体です。

標準偏差 σ という客観的な物差し

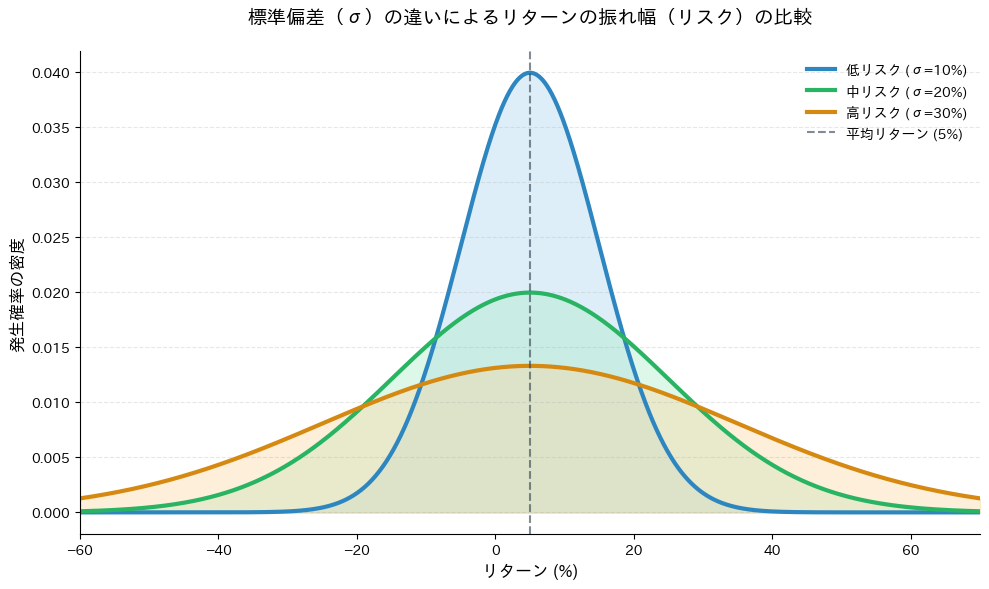

なぜ、あえて「振れ幅」をリスクと呼ぶのでしょうか。それは、不確実性を数式で扱うことで、異なる資産同士を同じ土俵で比較可能にするためです。金融工学では、リターンを「平均値 \( \mu \) 」、リスクを「標準偏差 \( \sigma \) 」として定義し、以下の数式で算出します。

例えば、「期待リターン5%、リスク \( \sigma \)20%」というインデックスファンドがあったとします。この数値は、単に「損をするかもしれない」という主観的な不安を、「統計的にどの程度の範囲で収益が変動し得るか」という客観的な予測値へと変換してくれます。この定義を正しく理解することで、感情に左右されず、許容できる振れ幅(設計上のマージン)を逆算することが可能になります。

このように、リスクを「避けるべき危険」ではなく「制御すべきパラメータ」と捉えることが、合理的で誠実な資産形成の出発点となります。

あなたが現在保有している資産、あるいは検討中の投資対象について、その「リターンの振れ幅」を具体的な数値として把握していますか?

統計モデルの前提にある「正規分布」という理想

投資信託の目論見書や運用シミュレーションの多くは、ある重要な数学的仮定に基づいています。それが「リターンの分布は正規分布(ガウス分布)に従う」という前提です。この「ベルカーブ」と呼ばれる美しい左右対称の曲線は、複雑な市場の動きを、扱いやすい数式へと落とし込むための「理想的なモデル」として機能しています。

すべてが中央に集約される「ベルカーブ」の性質

正規分布は、平均値付近にデータが最も多く集まり、平均から離れるに従って急激に発生確率が低くなるという特性を持っています。自然界のさまざまな現象(身長の分布など)で見られるこの分布は、統計学において最も扱いやすいツールの一つです。

金融工学においてこのモデルが重用されるのは、リターンの確率密度関数 f(x) を以下のような数式で定義できるからです。

この式さえあれば、過去のデータから平均 \( \mu \) と標準偏差 \( \sigma \) を算出するだけで、将来起こりうる事象の確率をすべて計算できるようになります。エンジニアがシステムの仕様を決める際に、正規分布を前提として誤差範囲を設計するのと同様の論理が、資産運用の世界にも持ち込まれているのです。

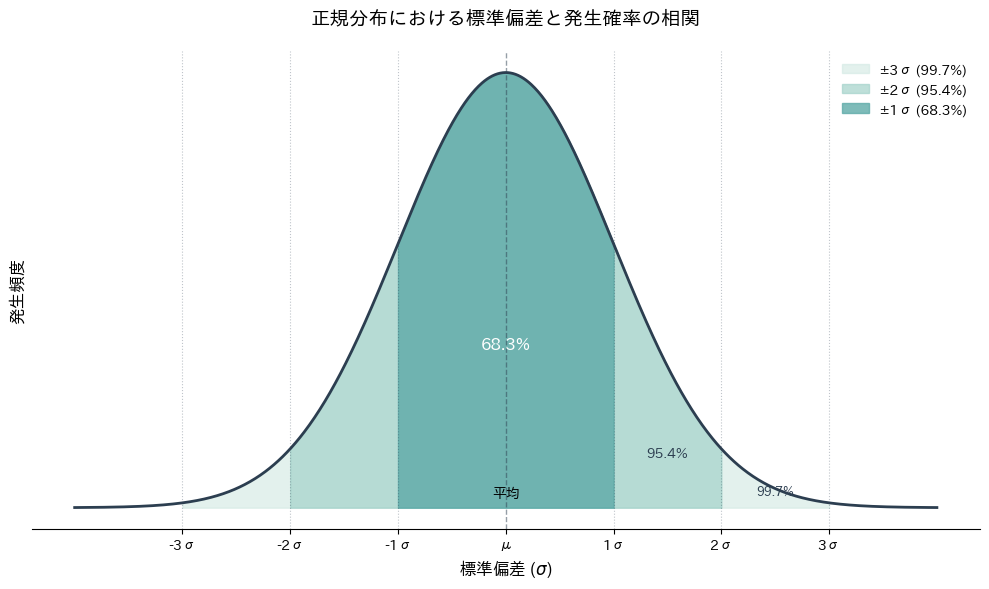

未来を確率で予測する「68-95-99.7の法則」

正規分布を前提とすると、リターンが特定の範囲内に収まる確率は、標準偏差 \( \sigma \) を用いて次のように明確に規定されます。- 平均値 \( \pm 1\sigma \) の範囲内: 約 68.3% の確率で収まる

- 平均値 \( \pm 2\sigma \) の範囲内: 約 95.4% の確率で収まる

- 平均値 \( \pm 3\sigma \) の範囲内: 約 99.7% の確率で収まる

例えば、年率リターン5%、リスク \( \sigma \) 20%の資産であれば、理論上、1年間の成績が「-35%から+45% \( \pm 1\sigma \)」の範囲に収まる確率は約95%であると算出されます。この「95%の確からしさ」という数値的な裏付けこそが、多くの投資家がインデックス投資を「合理的」だと信じる根拠の一つになっています。

「30年に1度の事象」が算出される仕組み

このモデルに従えば、-3\( \sigma \) を超えるような大暴落は、確率にしてわずか 0.13% 程度(片側)しか起こらない計算になります。これは日数に換算すると「約700営業日に1回」、あるいは「約30年に1回」という計算です。

「30年に1度の暴落」という表現は、あくまでこの正規分布という「理想的なモデル」の上ではじき出された数値に過ぎません。理論上の美しさは、私たちが将来の不確実性を「管理できている」という安心感を与えてくれます。しかし、エンジニアが実機テストで「計算上は起こり得ないはずの挙動」に遭遇するように、金融市場でもこのモデルの限界を露呈する瞬間が訪ります。

あなたが目論見書などで目にする「リスク」や「最大下落率」の予測が、もしこの「左右対称の美しい曲線」だけを根拠にしているとしたら、どのような懸念があると思いますか?

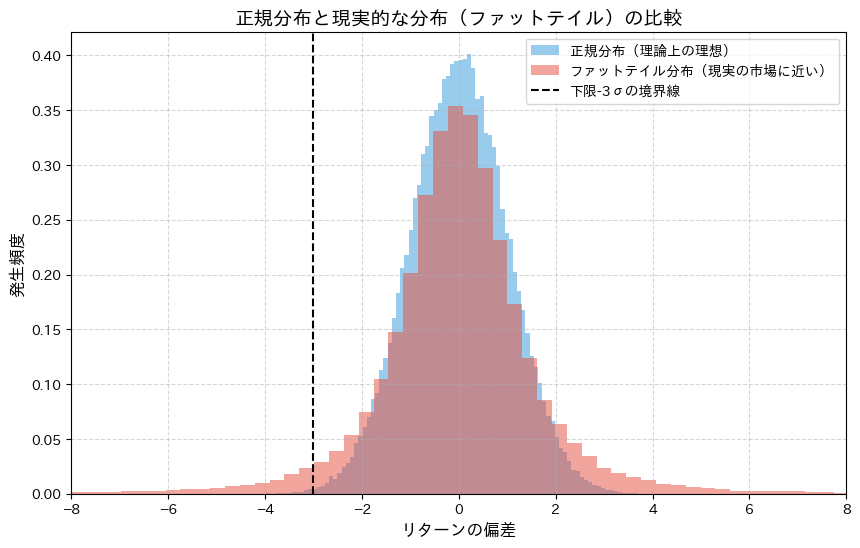

数式が捉えきれない「ファットテイル」という現実

結論から申し上げますと、現実の金融市場は、前述した「美しい正規分布」の通りには動きません。統計モデル上の予測よりも、極端な暴落や急騰が遥かに高い頻度で発生するのが現実です。この現象は、統計学的に「ファットテイル(肥大した裾)」と呼ばれ、エンジニアが市場を分析する際、最も注意を払うべき「仕様の乖離」と言えます。

統計的な「尖度」が示す市場の歪み

なぜ、正規分布は現実を捉えきれないのでしょうか。それは、市場参加者の心理や相関関係によって、データが平均付近に集中しすぎたり、逆に極端な外れ値が発生しやすくなったりするためです。

この「分布の尖り具合」や「裾の厚さ」を示す指標を尖度(Kurtosis)と呼びます。正規分布の尖度を 3 と定義した場合、実際の株式市場のデータは 3 を大きく上回ることが一般的です。

この数式が意味するのは、理論上は「起こり得ない」と切り捨てられるはずの極端な事象(外れ値)が、実際には無視できない確率でシステム内に存在し続けているという事実です。

「ブラック・スワン」が統計学を無効化する

例えば、1987年のブラックマンデーや2008年のリーマンショック、そして近年のパンデミックに伴う市場の混乱。これらは正規分布モデルで計算すると「数万年に一度」や「宇宙の寿命よりも長い確率」となることが珍しくありません。しかし、私たちはこうした事象を数十年、あるいは数年単位で目撃しています。

これが、ナシーム・タレブ氏が提唱した「ブラック・スワン(極端な事象)」の正体です。正規分布に基づいたリスク管理(\( \sigma \) による管理)は、平時のボラティリティを測るには有用ですが、資産に致命的なダメージを与えるような「注意を要する局面」においては、その有効性を失ってしまうのです。

モデルはあくまで「近似」に過ぎない

エンジニアがシミュレーション結果をそのまま実機の挙動と過信しないように、投資家もまた「3\( \sigma \) に収まるはずだ」という数式上の盲信を捨てなければなりません。

統計モデルは、あくまで複雑な現実を理解しやすくするための「近似」に過ぎません。理論上の予測から外れる「脆弱な期間」が必ず存在することを前提に、システムを設計することが求められます。

過去の暴落局面において、「理論的にはあり得ない」と言われた事態が実際に起きた際、あなたのポートフォリオにはどのような影響がありましたか?また、それを予測することは可能だったでしょうか。

資産運用に「安全率」の設計思想を取り入れる

統計モデルの限界を知ったエンジニアが取るべき次の一手は、予測の精度を上げることではありません。むしろ「予測は外れるものである」という前提に立ち、システム全体に安全率(Safety Factor)を組み込む設計思想への転換です。

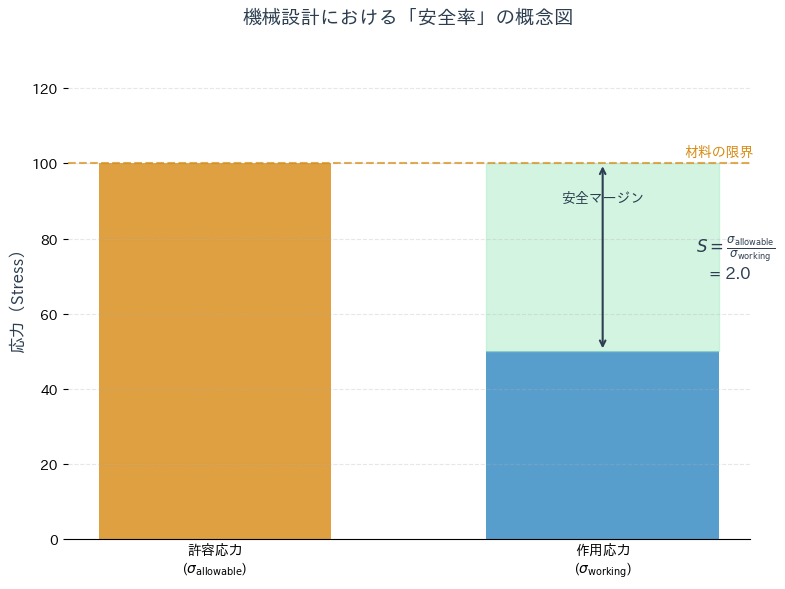

機械設計における許容応力と安全率

機械設計の世界では、ある部材に加わる最大の力を計算した際、その数値ギリギリの強度で設計することはありません。材料のばらつき、腐食、未知の荷重などを考慮し、あえて数倍の強度を持たせるのが一般的です。

この考え方を数式で表すと、安全率S は次のように定義されます。

ここで \( \sigma_{\text{allowable}} \) は許容応力、 \( \sigma_{\text{working}} \) は実際に加わる応力を指します。投資においても、理論上のリスク \( \sigma \) から算出された「最大下落率」をそのまま鵜呑みにするのではなく、この \( S \) をいかに設定するかが、システムの信頼性を左右します。

バックテストの結果は「定格」ではなく「参考値」

資産運用のシミュレーション(バックテスト)で「過去最大の下落率は30%だった」という結果が出た場合、それを「この投資信託の仕様(定格)」だと考えてしまうのは非常に危険です。

現実の市場には前述の「ファットテイル」が存在するため、将来発生する「注意を要する局面」では、過去のデータを遥かに上回る負荷がかかる可能性があります。エンジニアが環境試験において、想定される動作条件よりも過酷なストレスをかけるように、投資家もまた、バックテストの結果に「安全率」を乗じて評価すべきです。

例えば、バックテスト上の最大ドローダウンが30%であれば、安全率を 2.0 と見積もり、「60%の下落が起きても生活と運用が破綻しないか」を確認するのが、合理的で誠実な設計と言えるでしょう。

暴落を「仕様」として組み込む

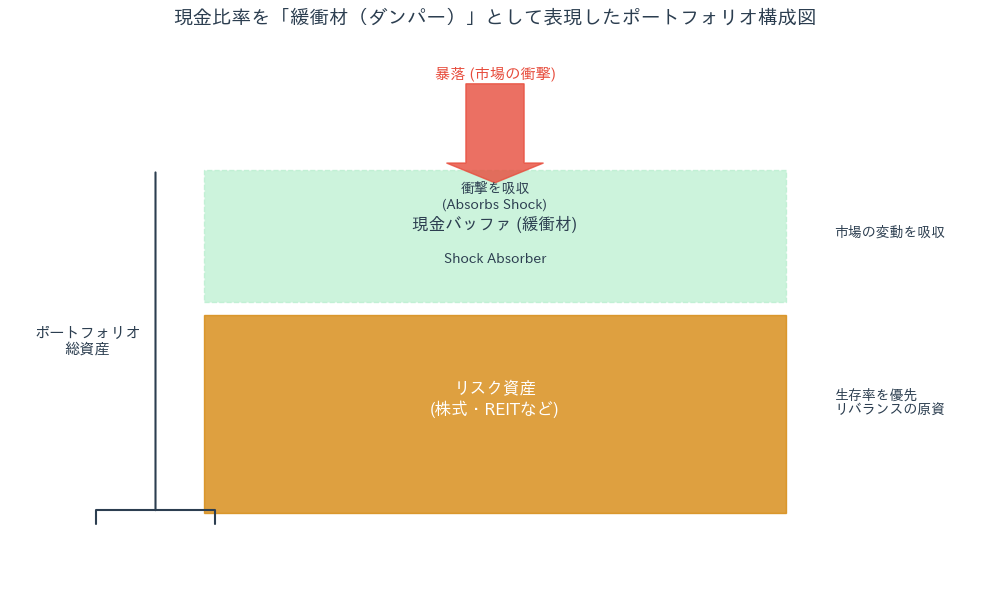

安全率を確保する具体的な手段は、キャッシュポジション(現金比率)の調整です。

全資産をリスク資産に投じることは、安全率 1.0 の橋を渡るようなものです。ポートフォリオの一部に、市場の変動に左右されない現金を組み込むことで、システム全体の「許容応力」を引き上げることができます。

- リスク資産: 収益を稼ぐエンジン。

- 現金: 衝撃を吸収するダンパー(緩衝材)。

このように役割を明確に分けることで、統計モデルが機能しない「脆弱な期間」においても、システム全体を致命的な損傷から守ることが可能になります。不確実な市場で生き残るために必要なのは、優れた予測モデルではなく、十分なマージンを持ったシステム設計なのです。

あなたが現在想定している「最大の下落幅」に、エンジニアリングの観点から「安全率」を掛けてみた場合、その数値にあなたの家計やメンタルは耐えられそうですか?

数式を理解した上で「謙虚に」市場に臨む

資産運用の世界において、数式や統計モデルは非常に強力なツールですが、それらはあくまで現実を簡略化した「近似」に過ぎません。エンジニアがどれほど精緻なシミュレーションを行っても、最終的には実機での検証や現場での調整が必要なように、投資においてモデルの限界を認めた上での「謙虚さ」が、長期的な生き残りを分ける鍵となります。

モデルの限界をシステムの堅牢性で補う

私たちが依存しがちな「期待リターン」や「リスク(標準偏差)」という数値は、市場が平時であることを前提としています。しかし、実際のリターン(幾何平均リターン)と、私たちが計算で用いる算術平均リターンの関係は、以下の数式で近似されるように、リスク(振れ幅)の大きさによって目減りしていきます。

この式が示す通り、リスク <span>\sigma</span> が大きくなればなるほど、手元に残る実質的な収益は押し下げられます。数式を理解するということは、単に計算ができるようになることではなく、「いかに不確実性が収益の足を引っ張るか」を論理的に受け入れ、それを制御するためのシステム(ポートフォリオ)を設計することに他なりません。

この式が示す通り、リスク \( \sigma \) が大きくなればなるほど、手元に残る実質的な収益は押し下げられます。数式を理解するということは、単に計算ができるようになることではなく、「いかに不確実性が収益の足を引っ張るか」を論理的に受け入れ、それを制御するためのシステム(ポートフォリオ)を設計することに他なりません。

「わかったつもり」を排除する設計思想

投資において最も注意を要する局面は、自分の構築したモデルや過去のデータが「完璧である」と過信した瞬間に訪れます。金融市場は物理法則とは異なり、参加者の心理や行動が相互に影響し合う複雑適応系です。そのため、昨日まで機能していた統計的な相関が、明日には音を立てて崩れる可能性を常に秘めています。

エンジニアが「未知の不具合」を想定してフェイルセーフを組み込むように、投資家もまた「自分の予測が外れること」をポートフォリオの仕様に盛り込んでおくべきです。

- 過度なレバレッジの回避: 理論上の最適解であっても、生存率を優先する。

- 定期的なリバランス: システムを常に設計通りの状態(資産配分)に保つ。

こうした「謙虚な運用」こそが、数式の限界を超えて、不確実な未来からあなたの資産を守り抜くための最も合理的な戦略となります。

自身の投資判断において、「もし今の前提条件が根本から崩れたら?」という最悪のシナリオに対する具体的な防衛策を、あなたのシステム(ポートフォリオ)は備えていますか?

コメント