連載第4回まで、私たちはNASDAQ100の構造を理解し、S&P 500と組み合わせた最適なポートフォリオの形を検討してきました。しかし、どれほど優れた設計図があっても、それを実際の市場で何十年も維持できなければ、資産形成というプロジェクトは完結しません。

最終回となる今回は、これまでの知見を統合し、いかにして感情に左右されず、合理的な判断のもとで運用を完走させるか。そのための具体的な「運用ルール」を提示します。

市場のノイズと「稲妻の瞬間」:なぜ退場が最大の失敗なのか

NASDAQ100の運用における最大のリスクは、一時的な暴落そのものではありません。その下落に耐えかねて、途中で運用をやめてしまう(市場から退場してしまう)ことにあります。

まず、私たちが対峙している「NASDAQ100」というシステムの変動幅を、統計的なデータで客観的に把握しておきましょう。

投資におけるリスクは、一般的に標準偏差(σ)で表されます。NASDAQ100の年率リスク(変動幅)は約25%前後です。統計学の正規分布に従えば、1年間のリターンが「プラスマイナス2倍の標準偏差(2σ)」の範囲に収まる確率は約95%となります。

つまり、統計的には「1年間の変動幅が期待値から ±50% 以内に収まる確率」が約95%であることを意味します。資産が半分(-50%)になるような下落も、統計学上は95%の確率で起こり得る「想定内の挙動(仕様)」の範囲内であるということです。

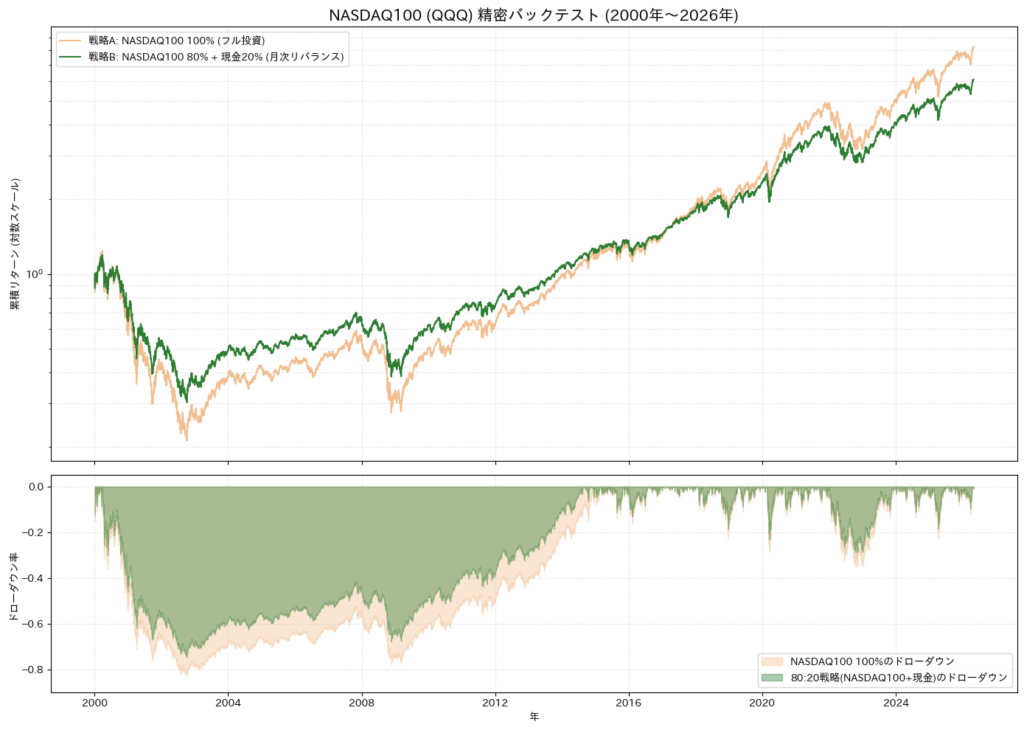

しかし、現実はさらに過酷です。実際の市場データ(バックテスト)を見てみましょう。

グラフ下段のドローダウン率に注目してください。2000年のITバブル崩壊時、オレンジ色の線(100%投資)は約-80%という壊滅的な下落を記録しています。驚くべきは、現金20%のバッファを設けた緑色の戦略であっても、一時的に-70%を超える下落に直面している点です。

「現金を持てば安心」というのは幻想です。高出力なNASDAQ100を組み込む以上、資産の7割を失うような事態すら、このシステムの「仕様」として受け入れる覚悟が求められます。

それでもなお、私たちが運用を停止してはならない理由は、グラフ上段の資産推移にあります。深い谷の直後には、必ずそれを打ち消すような鋭い急回復が訪れています。投資の世界には、「稲妻が輝く瞬間に居合わせなければならない」という言葉があります。市場の長期リターンの多くは、暴落直後のごく短い期間に発生する急反発によってもたらされるからです。

もし-70%の底で恐怖に負けて退場してしまえば、その後に訪れる「稲妻(急回復)」をすべて逃し、資産形成というプロジェクト自体が永久に停止します。この過酷な谷を、感情ではなく「論理」で乗り越えるための仕組みが必要です。

資産の7割を失うような「最悪の仕様」を目の当たりにしたとき、あなたは感情を排してシステムを稼働させ続けることができますか?

リスクを「安全率」で制御する

「なんとなく怖い」という感情を排するためには、先ほどの統計的な数値をそのまま受け入れるだけでなく、そこに独自の「余裕(マージン)」を加味する「安全率」の考え方が有効です。

統計的なリスクをそのまま「自分の許容範囲」とするのではなく、あえて厳しめのマージンを設けておく。このプロセスが、暴落時に運用を維持するための精神的な支えになります。

なお、標準偏差を用いたリスクの具体的な捉え方や、安全率の算出ロジックについては、以下のこちらの記事で詳しく解説しています。

あらかじめ「このシステムは、これくらいの変動が発生し得る」という境界線を明確にし、それを安全率をもって管理できていれば、市場が一時的に荒れたとしても慌てる必要はありません。変動はあらかじめ設計図に書き込まれた既定の挙動に過ぎないからです。

統計的なリスク(σ)に対して、あなたは自分自身の「安全率」をどの程度に設定していますか?

MDDから逆算するキャッシュポジション

NASDAQ100の運用において、最も警戒すべきは一時的な暴落で資産が大きく目減りする「最大ドローダウン(MDD)」です。過去、NASDAQ100は約80%近い下落を経験したこともあります。

これほど大きな変動を、すべて株式(NASDAQ100)だけで受け止めるのは、心理的な負担が大きすぎます。そこで重要になるのが、ポートフォリオ内に一定の「現金(キャッシュ)」を確保しておく戦略です。

現金の比率を決定する際は、「自分がいくらまでなら資産の減少に耐えられるか」という許容範囲から逆算します。

- 100%投資している場合:指数の下落がそのまま資産の減少に直結します。

- 現金を持っておく場合:下落局面でのダメージを和らげる「クッション」の役割を果たします。

具体的な比率の算出方法や、暴落時のダメージを自分の許容範囲内に収めるためのロジックについては、こちらの記事でも詳しく解説した通りです。

現金は単なる「使わないお金」ではありません。暴落時に運用を継続させるための、非常に重要な役割を持った「予備電源」のような資産です。

過去のMDD(最大下落幅)から逆算して、あなたの資産配分には十分な「クッション」が備わっていますか?

メンテナンス・プロトコル:感情を排除した資産配分の修正

どれほど優れた資産配分を決定しても、市場の変動によってその比率は必ず崩れていきます。この「配分のズレ」を修正し、当初の設計通りのリスク水準を保つ作業がリバランスです。

値上がりした資産を売り、値下がりした資産を買い増す動作を、感情を介さず機械的に行う必要があります。特に、毎月の入金額を調整することで配分を修正する「動的入金制御」という手法は、追加コストを抑えつつ最適化を図る優れたアルゴリズムです。

具体的な入金額の決定ロジックや、メンテナンス手法についてはこちらの記事で解説しています。

あらかじめ客観的なルールを決めておくことで、投資家は「今買うべきか、売るべきか」という終わりのない悩みから解放されます。

暴落の最中に「安くなった資産を買い増す」という動作を、感情を介さずに実行できるメンテナンス・ルールは構築できていますか?

終章:出口戦略と「4%ルール」。投資システムは人生を支えるための基盤である

資産を「作る」フェーズの最後には、必ずそれを「使う」フェーズ、すなわち出口戦略(取り崩し)が待っています。どれほど巨大な資産を築き上げたとしても、それを合理的に管理しながら引き出すことができなければ、投資というプロジェクトは完遂しません。

取り崩しのフェーズにおいて世界的に知られているのが「4%ルール」です。しかし、エンジニアとしてこの数値を扱う際、その前提条件を盲信してはいけません。

もともとこのルールは「米国人がドルで生活する」ことを前提にした研究データです。日本に住み、円で生活する私たちにとっては、株価の変動だけでなく「為替(円高・円安)」という巨大な変数がシステムの安定性を左右します。

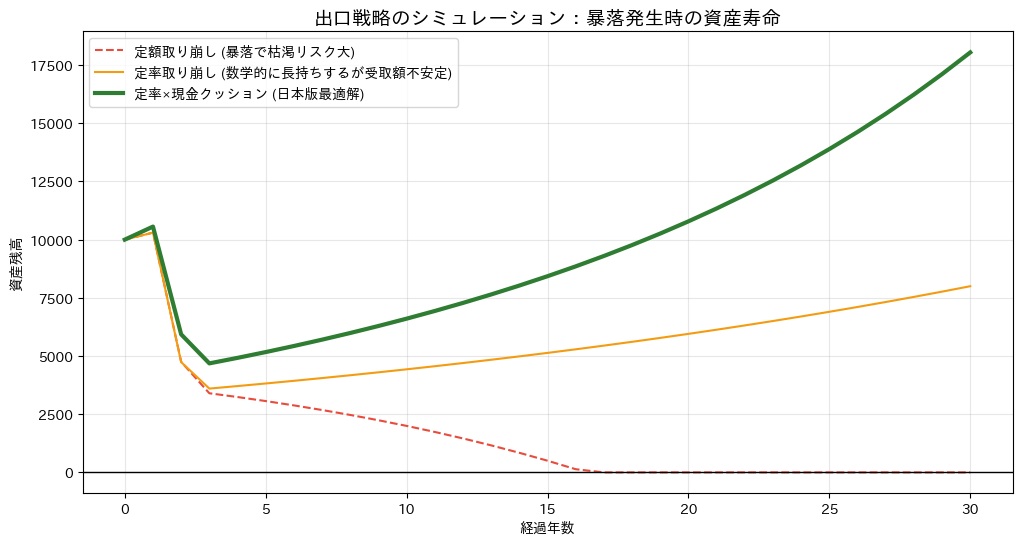

特に警戒すべきは、世界的な景気後退時に起こりやすい「米国株安 × 急激な円高」というダブルパンチです。円建ての評価額が激減している中で、一定の「金額(円)」を引き出し続ける定額取り崩しは、資産という「工場」を自ら破壊する行為になりかねません。

そこで本連載が推奨する出口の「実装プロトコル」は、以下のハイブリッド戦略です。

- 「定率」で機械的に取り崩す: 資産残高の一定割合を売却する手法です。資産が減った時は売却額も自動的に減るため、数学的に資産が枯渇する可能性を大幅に抑えられます。ただし、一定割合での取り崩しであるため、暴落時には受け取れる額(円)も減少するという側面を理解しておく必要があります。

- 「現金クッション」で生活を平滑化する: 生活費の数年分(みなさんの生活水準によりますが、一つの目安として2〜3年分)を現金で確保しておき、市場が悪い時はそこから補填する。この「バッファ」によって、暴落時の安値売却を物理的に防ぎます。

この戦略が、暴落局面においていかに資産寿命を延ばすかを示したのが、以下のシミュレーション結果です。

投資を出口まで完走するために

5回にわたる連載を通じて、私たちはNASDAQ100を単なる「儲かりそうな銘柄」としてではなく、論理的に制御すべき仕組みとして分解・構築してきました。

投資の目的は、数字を増やすことそのものではなく、その資産によって自分や家族の人生を豊かにすることにあります。市場が荒れ、不安に駆られたときは、ぜひこれまでの考え方に立ち返ってください。

4%ルールを固定的な法則(魔法の杖)ではなく、進むべき方向を示す「羅針盤」として使いこなす。論理に基づいた確かなルールがあれば、どんなに激しい市場の動きの中でも、あなたは迷わず出口まで完走できるはずです。

あなたの出口戦略は、為替という「外乱」や収益の順序リスクを考慮した、日本居住者にとって真に堅牢なものになっていますか?

コメント