本記事にはアフィリエイトリンクが含まれます。

イントロ:企業年金がある人の「iDeCoはお腹いっぱい」はもったいない!

会社で企業型DC(企業型確定拠出年金)や、CB(キャッシュバランスプラン)といった退職金制度があると、多くの人は「会社がしっかり積み立ててくれているから、iDeCoまでは必要ないかな」と考えがちです。でも、これってシステム全体の最適化という視点で見ると、とってももったいない「未利用リソースの放置」なんです。

私自身、現在は「月々10,000円」という額をiDeCoに拠出しています。これは「なんとなくキリが良いから」決めた数字ではありません。自分の税率や社会保険料をシミュレーションに投入し、どのポイントが最も効率的に利益(節税メリット)を生むかを論理的に導き出した結果なんです。

連載の完結編となる今回は、難しい制度を可愛く噛み砕きながら、会社員が残された「隙間」を埋めて、自分だけの最強の資産形成システムを完成させる方法を解説します!

あなたの会社の年金制度、その「仕様書(規約)」を最後に確認したのはいつですか?そこにはまだ、あなたが手をつけていない「確実な利益」が眠っているかもしれません。

複雑な「5.5万円枠」の解読:システム上の制約条件

iDeCoを併用しようとする会社員にとって、最大の壁は拠出限度額の計算ルールですよね。エンジニア的に整理すると、iDeCoの拠出枠は以下の「合算ルールの制約条件」によって決まります。

5.5万円 ≥ [企業型DC] + [DB・CB相当額] + [iDeCo]

ここで大切なのは、iDeCoは常に「最後尾」だということ。会社の拠出枠がまず優先されて、その「残りカス」のような隙間が、私たちが使える有効枠になります。

2024年12月の改正で計算方法が変わり、結果としてiDeCoに回せる枠が「月々12,000円」や「10,000円」といった少額に制限されるケースが増えています。でも、この「隙間」こそが、実は一番おいしいリソースなんです!

給与明細の「会社拠出額」を5.5万円から引いてみてください。あなたが今すぐ確保できる「未利用の利益」は、あといくら残っていましたか?

「少額iDeCo」の圧倒的合理性:初期リターンの最大化

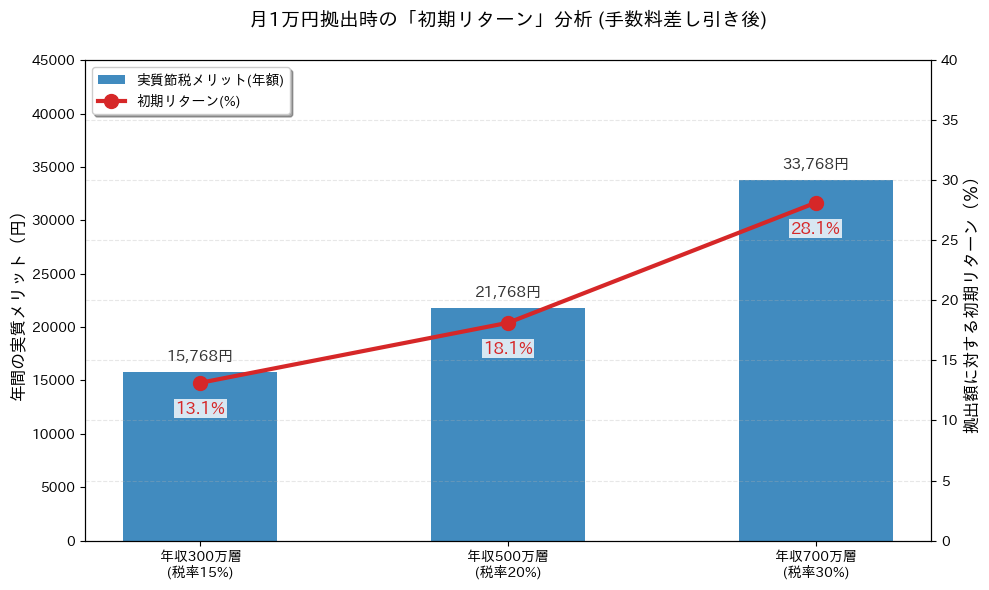

「月10,000円程度なら、手間をかける価値がない」というのは、実は大きな誤解です。コストの絶対額ではなく、システムが叩き出す「初期リターン(ROI)」を計算してみましょう。所得税率20%(住民税込み30%)の会社員の場合:

- 年間拠出額: 120,000円

- 節税メリット: 36,000円

- 実質メリット(手数料控除後): 33,768円

120,000円を積み立てるだけで、運用結果に関わらず、初年度から約28%の「確定利益」が出る計算です。手数料を「システムのインフラ維持費」だと割り切れば、これほど低リスクで割に合う投資は他にありません。

市場平均の5〜7%のリターンを狙う前に、この「約28%の確定キャッシュバック」を取りこぼしていませんか?

ポートフォリオ内の「部品(モジュール)」としての役割

iDeCo枠を確保したら、そこに「どの資産(アセット)」を置くかが次のステップです。システム全体のパフォーマンスを最大化するために、iDeCoというモジュールには以下の役割を持たせましょう。

- 期待リターンの最大化: 運用益が非課税になるiDeCoには、「全世界株式」など将来大きく増える可能性が高い資産を優先的に配置するのが論理的な正解です。

- 企業型DCの補完: もし会社のDCの商品ラインナップがイマイチなら、私が実際に使っている楽天証券のiDeCoのように、低コストな優良ファンド(eMAXIS Slimなど)を自分で選べる証券会社のiDeCoを追加しましょう。

足りない部品を外付けのプラグインで補う。この「隙間を埋める」感覚が、ポートフォリオの堅牢性を高めてくれます。

あなたの企業型DCに、信託報酬が0.1%を下回るような「全世界株式」はありますか?もし無ければ、そこがiDeCoというプラグインを差し込むべきポイントです。

結論:制度という「外部仕様」を理解し、システムの堅牢性を最大化する

全3回の連載で、iDeCoを「特定の制約条件で最大出力を出すためのモジュール」として見てきました。資産形成の最適化とは、自分では変えられない「外部仕様(制度や税制)」を理解し、その中で自分にできることを工夫するパズルを解く作業です。

たとえ月10,000円の隙間であっても、それを埋めることが数十年後のあなたを支える大きな力になります。今日からあなたの資産形成システムを、最新版にアップデートしてみませんか?

今日埋めた「10,000円の隙間」が、10年後、20年後のあなたにどれほどの安心感をもたらすと予測できますか?

コメント