本記事にはアフィリエイトリンクが含まれます。

ネットの定説を疑うフラットな視点

投資信託やETFの積立設定を行う際、「毎月何日に買付を設定するのが一番有利なのだろうか」と立ち止まって悩んだ経験は、誰にでもあるはずです。結論からお伝えすると、長期的な積立投資において「特定の日付」を狙い澄ますことは、投資効率の観点からほぼ無意味なノイズに過ぎません。

インターネット上やSNSでは、「月末は売りが出やすいから安く買える」「データを見ると月初の設定が一番リターンが高い」といった、様々な検証結果や定説が日々飛び交っています。しかし、それらの情報の多くは、前提条件が厳密に揃えられていない不公平な比較に基づいているケースが少なくありません。

- 市場に滞在する期間のズレ: 例えば、1日に買う人と28日に買う人を、同じカレンダーの年末で一斉に評価した場合、1日に買った人の方が「約1ヶ月長く市場に資金を置いている」ことになります。これでは日付の優位性ではなく、単なる期間の差を測っているに過ぎません。

- 局所的なデータの切り取り: 特定の数年間だけ、あるいは特定の暴落局面だけを切り取ったデータは、数十年単位で続く投資の仕組みにおいては、局所的な偏りを示しているだけの場合があります。

このような前提の異なるデータから導き出された「〇日が正解」という情報に振り回されることは、合理的な資産形成において注意を要する認知バイアスの一つです。積立日という微細な変数にリソースを奪われる前に、まずは前提条件を完全に揃えた「事実」をフラットな視点で見つめ直すことが、堅牢な投資の仕組みを構築する第一歩となります。

あなたは毎月の積立日を決める際、ネット上の「おすすめの日」を探して貴重な時間を消費していませんか?

全日程の徹底検証で見えた頻度と実利のねじれ

前提条件によるノイズを完全に排除するため、S&P 500の過去約30年分のヒストリカルデータを用い、1日から28日までの全日程を「正確に10年間(120ヶ月)運用する」という厳格なルールで、計8,092パターンのシミュレーションを実施しました。

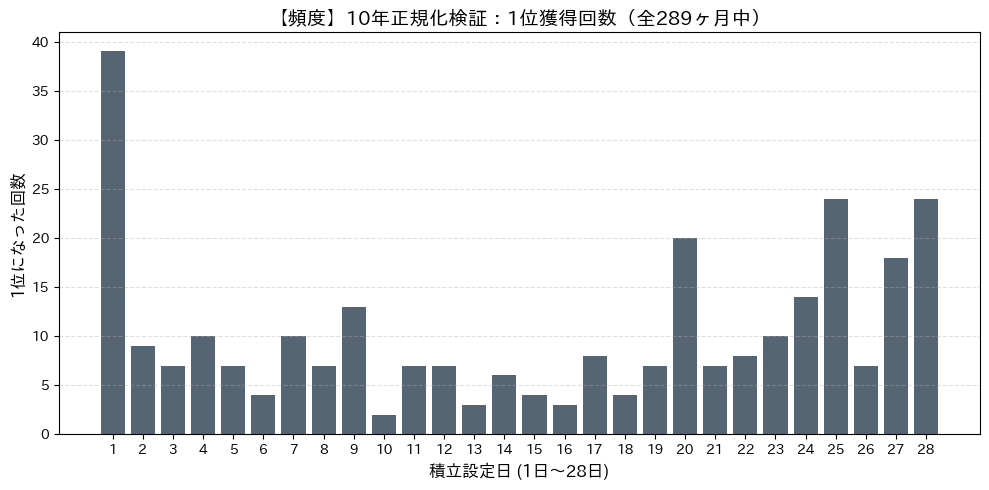

検証の結果、10年間の運用成績が「1位」になった回数(頻度)は、「1日」が39回で単独トップとなりました。この勝率のグラフだけを切り取って見ると、「やはり月初である1日に積み立てるのが圧倒的に有利だ」という強い誤解を生む可能性があります。直感的には、そこに明確な「攻略法」が存在するように見えてしまうからです。

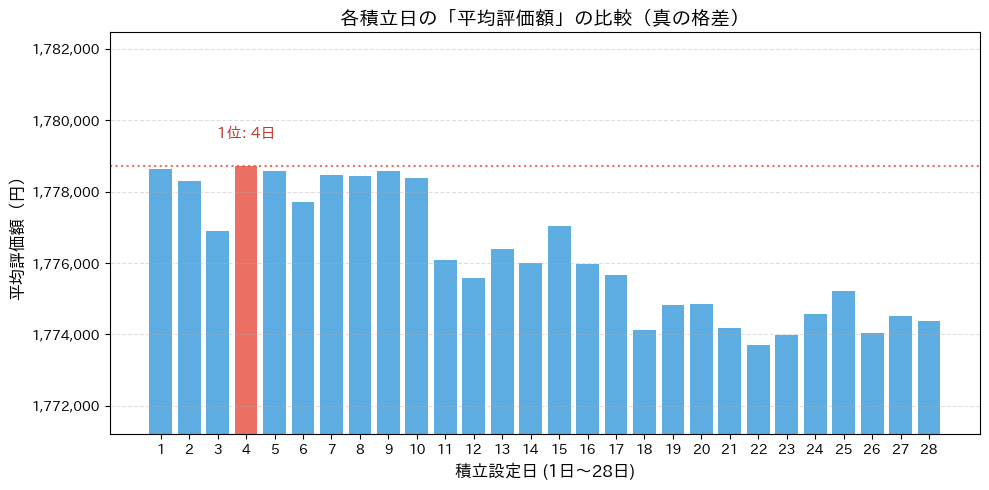

しかし、視点を変えて各日程の「実際の平均評価額」を集計すると、思いがけない事実が浮かび上がります。

平均評価額のトップに立ったのは、勝率1位の「1日」ではなく「4日」でした。上のグラフは順位を可視化するためにあえて縦軸を拡大して表示していますが、実際の最下位との差は極めて小さく、本来のスケールで見ればほぼ完全に横一線の「誤差レベル」に過ぎません。

この「勝率(頻度)」と「実利(平均評価額)」が一致しないねじれ現象こそが、特定の日付を狙い澄ます戦略の危うさを示しています。

なぜこのような逆転が起きるのでしょうか。それは、各日程における成績の差があまりにも極小であるため、ほんのわずかな相場のブレ(統計的なノイズ)だけで、表面上の順位が簡単に入れ替わってしまうからです。 1位と最下位というランキングの文字列だけを見ると明確な優劣があるように錯覚しますが、その中身のデータを詳細に解析すれば、順位をつけること自体が意味を持たない争いであることが分かります。

※補足:本シミュレーションの前提条件

- 対象データ:S&P 500の過去データ(休場日は直後の営業日価格を採用)

- 検証期間:1990年1月から2014年1月までを積立開始月とする全289ヶ月

- 積立条件:1日〜28日の各設定日において、毎月1万円を120ヶ月(10年間)買付

- 評価方法:各パターンの最初の買付日から、正確に10年後の時点での最終評価額を算出

- 総検証数:8,092パターン(289ヶ月 × 28日)

勝率が高いという「頻度の罠」に目を奪われ、実際の利益額という本質を見失っていることはありませんか?

# 1. 必要なライブラリのインストール

!pip install japanize-matplotlib yfinance tqdm -q

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import matplotlib.ticker as ticker

import yfinance as yf

import japanize_matplotlib

from tqdm.notebook import tqdm

import itertools

import warnings

# 警告出力を抑制

warnings.filterwarnings('ignore')

def run_normalized_full_8092_simulation():

# 2. データ取得(1990年1月1日の参照エラーを防ぐため1ヶ月前から取得)

print("S&P 500 データを取得中...")

ticker_symbol = "^GSPC"

df_raw = yf.download(ticker_symbol, start="1989-12-01", progress=False)

if isinstance(df_raw.columns, pd.MultiIndex):

df_raw.columns = df_raw.columns.get_level_values(0)

# 3. インデックスの正規化(休日を翌営業日の価格で埋める)

full_range = pd.date_range(start="1990-01-01", end="2025-12-31", freq='D')

df_daily = df_raw['Close'].reindex(full_range).bfill()

# 4. 検証パターンの作成(289ヶ月 × 28日 = 8,092パターン)

days_to_test = list(range(1, 29))

start_months = pd.date_range(start="1990-01-01", end="2014-01-01", freq='MS')

tasks = list(itertools.product(start_months, days_to_test))

daily_results_summary = {d: [] for d in days_to_test}

monthly_winners = {m: {'best_day': None, 'max_val': -1} for m in start_months}

# 5. シミュレーション実行

print(f"検証開始:全 {len(tasks)} パターンのタイムボックスを計算します。")

for start_m, d in tqdm(tasks, total=len(tasks), desc="全8092パターン検証中"):

buy_dates = [start_m + pd.DateOffset(months=m, day=d) for m in range(120)]

try:

prices_buy = df_daily.loc[buy_dates].values

eval_date = start_m + pd.DateOffset(years=10, day=d)

p_eval = df_daily.loc[eval_date]

# リターン計算(毎月1万円積立、合計120万円を想定)

final_value = (10000 / prices_buy).sum() * p_eval

daily_results_summary[d].append(final_value)

if final_value > monthly_winners[start_m]['max_val']:

monthly_winners[start_m]['max_val'] = final_value

monthly_winners[start_m]['best_day'] = d

except KeyError:

continue

# 6. 集計

summary_series = pd.Series({d: np.mean(v) for d, v in daily_results_summary.items() if v})

best_day_counts = pd.Series([m['best_day'] for m in monthly_winners.values() if m['best_day']]).value_counts().sort_index()

# ==========================================

# グラフ1:頻度(個別の画像として描画)

# ==========================================

plt.figure(figsize=(10, 5))

plt.bar(best_day_counts.index, best_day_counts.values, color='#2c3e50', alpha=0.8)

plt.title(f'【頻度】10年正規化検証:1位獲得回数(全{len(start_months)}ヶ月中)', fontsize=14)

plt.xlabel('積立設定日 (1日〜28日)', fontsize=12)

plt.ylabel('1位になった回数', fontsize=12)

plt.xticks(range(1, 29))

plt.grid(axis='y', linestyle='--', alpha=0.4)

plt.tight_layout()

plt.show()

# ==========================================

# グラフ2:平均パフォーマンス(個別の画像として描画)

# ==========================================

plt.figure(figsize=(10, 5))

ax = plt.gca()

ax.bar(summary_series.index, summary_series.values, color='#3498db', alpha=0.8)

plt.title('各積立日の「平均評価額」の比較(真の格差)', fontsize=14)

plt.xlabel('積立設定日 (1日〜28日)', fontsize=12)

plt.ylabel('平均評価額(円)', fontsize=12)

plt.xticks(range(1, 29))

# Y軸を指数表記ではなくカンマ区切りに

ax.yaxis.set_major_formatter(ticker.FuncFormatter(lambda x, p: format(int(x), ',')))

plt.ylim(summary_series.min() * 0.99, summary_series.max() * 1.005)

plt.grid(axis='y', linestyle='--', alpha=0.4)

plt.tight_layout()

plt.show()

# ==========================================

# 7. 全データのテキスト出力(ブログ解析用)

# ==========================================

max_diff_pct = (summary_series.max() - summary_series.min()) / summary_series.min() * 100

diff_yen = summary_series.max() - summary_series.min()

print("\n" + "=" * 50)

print("【全28日間 詳細データ出力(解析用)】")

print("=" * 50)

print("積立日 | 1位獲得回数 | 平均評価額(円)")

print("-" * 50)

# 1日から28日までループして全日程を出力

for d in range(1, 29):

freq = best_day_counts.get(d, 0)

avg_val = summary_series.get(d, 0)

print(f" {d:2d}日 | {freq:3d}回 | {int(avg_val):,} 円")

print("-" * 50)

print(f"★ 結論:120万円の元本(月1万円×10年)を運用")

print(f"最適日({summary_series.idxmax()}日)と最下位({summary_series.idxmin()}日)の最終的な金額差:")

print(f"【 {int(diff_yen):,} 円 】(最大リターン格差 {max_diff_pct:.4f} %)")

print("=" * 50)

# 実行

run_normalized_full_8092_simulation()長期間の運用で生じる数千円の格差をどう評価すべきか

8,092パターンのシミュレーションが明確に示した真実。それは、10年間で合計120万円(毎月1万円)を投資した場合、最も成績が良かった「4日」と、最も成績が悪かった「22日」の最終的な評価額の差が、わずか「5,005円」であったということです。

率にして最大0.2822%の差であり、これを年換算すればわずか0.028%程度に過ぎません。これは優良な投資信託の信託報酬の差よりも小さく、完全に「誤差の範囲」と言える数値です。

株式市場において、1日に数パーセントの値動き(ボラティリティ)が生じることは日常茶飯事です。そのダイナミックな変動の中で、10年後に訪れる0.28%という極小の差を「攻略すべき優位性」として捉え、毎月の積立日を何日にするか悩むことは、極めて非合理的と言わざるを得ません。

さらに注意を要するのは、より「有利な日」や「安い日」を待つことによる目に見えないデメリットです。

少しでも安いタイミングを狙おうと設定を来月に見送ったり、特定の日付を待って資金を待機させたりすると、市場に参加できない期間(アイドルタイム)が長引いてしまいます。長期投資において最も強力な武器である「複利の効果」を最大限に活かすためには、このアイドルタイムを極小化し、即座に積立を開始し、できるだけ長く市場に資金を置き続けることの方がはるかに重要です。

コンマ数パーセントの差を気にして投資の開始そのものを遅らせることは、複利の恩恵を自ら手放してしまう結果を招きかねません。

10年後の数千円の差を気にするあまり、投資の開始そのものを遅らせてしまう「機会損失」を計算したことはありますか?

合理的な投資家が構築する強固なシステム

積立投資における真の「正解」となる日付は、過去のデータから弾き出された統計上の最適日ではありません。あなた自身が「設定したことすら完全に忘れられる日」こそが、最も合理的な最適日です。

なぜなら、長期投資において最大の障壁となるのは、市場の変動そのものよりも、投資家自身の「迷い」や「感情」だからです。少しでも有利なタイミングを計ろうとしたり、相場状況を見て設定日を微調整する余地を残したりすると、そこには必ず心理的な負担が発生します。毎回「いつ買おうか」と判断を迫られる状況は認知バイアスを引き起こしやすく、長期間にわたる規律ある投資の継続を困難にさせます。

投資を定着させる具体例

- 給与支給日の直後に設定する: 手元に現金が滞留する期間を最小化し、確実に投資へ資金を向けることができます。

- クレジットカード積立などの引き落とし日に委ねる: 私自身は楽天カード積立の引き落とし日に委ねることで、日付の決定を外部の仕組みに任せ、自分自身の判断を介在させない環境を作っています。

重要なのは、日々の貴重なリソースを「積立日の最適化」というノイズから完全に解放することです。

資産形成は、私たちの人生を豊かにするための手段であり、毎日チャートやカレンダーと睨めっこすることが目的ではありません。10年間で数千円という誤差レベルの差を追いかけるのはここで終わりにし、感情を挟む余地のない「自動化された強固な仕組み」を今日、構築してしまいましょう。一度設定を走らせたら、あとは淡々と市場に居続けるだけで十分なのです。

あなたの投資は、日常の貴重な思考リソースを奪わない「強固な自動化」ができていますか?

コメント