市場の歴史に刻まれた「稲妻が輝く瞬間」の正体

長期投資の世界には、時代を超えて語り継がれる「稲妻が輝く瞬間に市場に居合わせなければならない」という格言があります。これは、世界的な投資コンサルタントであるチャールズ・エリス氏がその著書『敗者のゲーム』の中で説いた、投資の本質を突く言葉です。

結論から申し上げますと、資産形成の成否を分けるのは、数十年という運用期間全体ではなく、その中に点在する「わずか数日間の急騰局面」を捉えられるかどうかに集約されます。

チャールズ・エリスが説いた「敗者のゲーム」の本質

エリス氏は、現代の株式市場を「プロ同士がミスを削り合うゲーム」と定義しました。これはテニスの試合に例えると分かりやすいでしょう。プロの試合では強力なサーブやショットで得点を奪い合いますが、アマチュアの試合では「自滅(ミス)」した方が負けます。

投資もこれと同じです。多くの投資家は「暴落を避け、急騰の直前に買う」という完璧なショットを狙おうとしますが、その試行錯誤こそが、長期リターンを損なう最大の「ミス」になり得ます。エンジニアリングの視点で言えば、株価推移という非常にノイズの多い動的システムにおいて、「特定の波形(急騰)だけを抽出して反応する」という制御は、遅延や誤検知のリスクがあまりにも高いのです。

リターンの大部分は「ごく短期間」に集中するという事実

なぜ、それほどまでに「市場に居続けること」が重要なのでしょうか。それは、市場のリターンが平均的に発生するのではなく、特定の期間にスパイク状に集中して発生するという統計的な特性を持っているからです。

過去の市場データを解析すると、驚くべき事実が浮かび上がります。数十年にわたる運用期間の中で、リターンの大部分は、実は「上昇率が高かった上位数十日」だけで稼ぎ出されているのです。

この「稲妻が輝く瞬間」は、いつ、どのようなタイミングで訪れるか誰にも予測できません。しかし、その瞬間を逃してしまった投資家のリターンは、ただ市場を持ち続けた投資家に比べて、大きく劣化してしまいます。合理的な判断を下すならば、予測不可能な「点」を狙い撃つよりも、システムを常に「ON(投資状態)」にしておくことが、最も確実にリターンを享受するための設計思想となります。

あなたがこれまでの投資経験の中で、一時的にキャッシュ(現金)に逃げたいと感じたとき、その直後の「稲妻」を取りこぼすリスクをどのように評価していましたか?

わずか数日の欠損がリターンを半減させる:バックテストの結果

投資における「マーケットタイミングを測る」という試みが、いかにハイリスクな設計であるかを理解するには、具体的な数値データを見るのが最も合理的です。

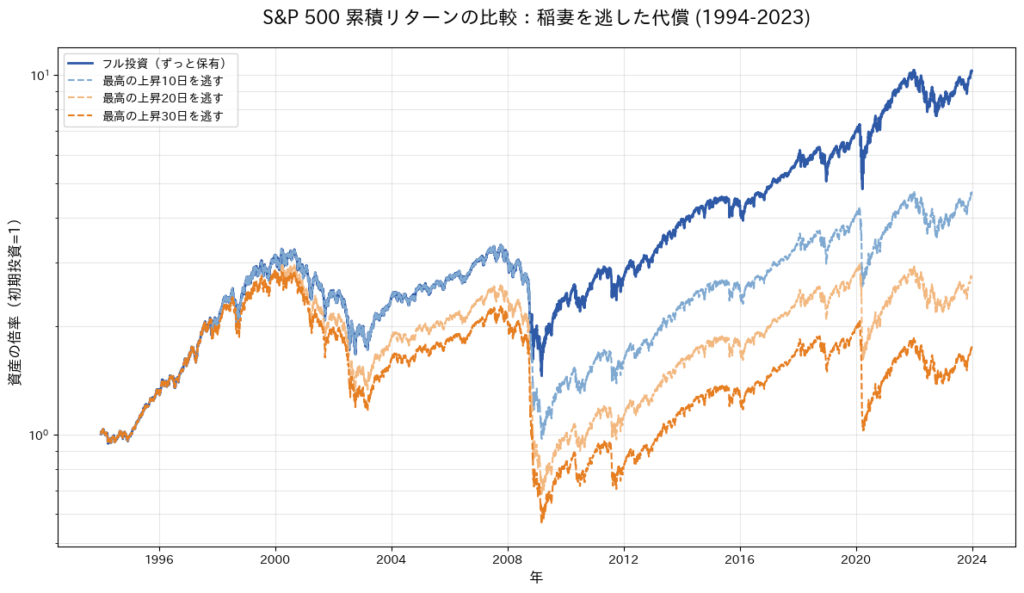

結論から言えば、過去30年間のS&P 500指数において、「最高の上昇を見せたわずか30日間」を逃すだけで、最終的な資産額はフル投資を続けた場合の数分の一にまで激減します。 これは単なる理論上の話ではなく、市場が持つ「複利の数学的性質」による必然的な結果です。

S&P 500における「最高の上昇日」を逃した際の影響度

実際のバックテスト結果(1994年〜2023年)を振り返ってみましょう。この30年間、市場にずっと資金を置いていた場合(フル投資)、資産は約18倍にまで成長しました。しかし、この数千日の運用期間のうち、「上昇率トップの10日間」に市場に居合わせなかった(現金で保有していた)だけで、最終的なリターンは約半分にまで低下します。

さらに状況はシビアになります。

- トップ20日を逃した場合: リターンはフル投資の約3分の1へ

- トップ30日を逃した場合: リターンはフル投資の約4分の1へ

注目すべきは、30年(約7,500営業日)という膨大な時間の中で、わずか 0.4% にも満たない「30日間」の欠損が、システム全体のパフォーマンスを致命的に破壊してしまうという事実です。

累積リターンにおける「欠損」の不可逆的なダメージを数式で見る

なぜ、これほどまでに極端な差が生まれるのでしょうか。その理由は、累積リターンが「和」ではなく「積」で構成されているからです。全期間の累積リターン Rtotal は、各営業日のリターン ri を用いて次のように定義されます。

例えば、資産を大きく成長させるためには、数多くある ri の中でも特に大きな正の値を持つ要素(稲妻が輝く瞬間)を取り込むことが不可欠です。もし途中で発生した大きな上昇成分 rbest を「現金退避( r=0)」によって取りこぼしてしまうと、その日の項は (1+0) 、つまり 1 になります。

積の計算において、本来 (1+rbest) になるはずだった要素が 1 に置き換わることは、その日以降に掛かるすべての計算のベース(元本)を恒久的に引き下げ、複利効果を著しく減退させます。この「欠損した元本が将来生むはずだった複利」をすべて失うことが、長期的に取り返しのつかないダメージとなって現れるのです。

もし、あなたのポートフォリオから過去最高の「10日間」だけが抜き取られていたとしたら、現在の資産額は理想の半分になっていたかもしれません。その「10日間」を事前に予知することは、果たして可能でしょうか。

ドローダウンと「稲妻」の不可分な関係

「暴落が起きたから、一度売って様子を見よう」という判断が、なぜこれほどまでに致命的な結果を招くのでしょうか。その理由は、市場の「ボラティリティ(変動率)」が持つ統計的な性質に隠されています。

結論から言えば、記録的な暴落と、記録的な急騰(稲妻が輝く瞬間)は、時間軸上で極めて近い位置に「固まって」発生するからです。

ボラティリティ・クラスタリングという統計的性質

金融工学の分野では、市場の変動が一定期間に集中して発生する現象を「ボラティリティ・クラスタリング」と呼びます。ある期間の変動率(リターン)を rt としたとき、そのボラティリティ(標準偏差) σ は、一般に以下のような式で推定されます。

実際の市場では、この σ 自体が時間に依存して大きく変動します。エンジニアリングにおける信号処理で言えば、市場には「低ボラティリティの静かなフェーズ」と「高ボラティリティの激しいフェーズ」という2つのモードが存在するようなものです。そして、投資家が最も恐怖を感じる「大暴落」は、必ずと言っていいほど後者の「高ボラティリティ・フェーズ」の中で発生します。

「暴落後の退避」が招くシステム的な失敗

問題は、この高ボラティリティ・フェーズにおいては、負のスパイク(暴落)だけでなく、正のスパイク(急騰)も同時に発生しやすくなるという点です。過去のデータを見ても、歴史的な株価の上昇の多くは、皮肉なことに歴史的な暴落の直後、あるいはその最中に発生しています。

「暴落を見てから逃げる」という制御ロジックを組んだ場合、「負の成分はすべて受け入れ、正の成分(反発)だけを取りこぼす」という、システム設計としては非常に非効率な挙動を自動的に引き起こしていることになります。下落局面での一時的な退避は、一見するとリスク回避のように思えますが、実際には市場で最も期待値の高い瞬間を捨てる行為に他ならないのです。

過去の暴落局面で、あなたが「今は市場から離れるべきだ」と判断したその数日後に、実は市場が大幅に反発していた経験はありませんか?

マーケットタイミングは「ノイズの多い動的システム」の制御

エンジニアの視点で投資を捉えたとき、マーケットタイミングを計って資産を出し入れする行為は、極めて難易度の高い「システムの動的制御」を試みていることに他なりません。

結論から言えば、株価という信号はS/N比(信号対雑音比)が絶望的に低いため、短期的な予測に基づいて制御を行うよりも、システムを常に稼働状態(フル投資)にしておく「ロバスト設計」の方が、最終的な出力(リターン)は安定します。

株価予測におけるS/N比(信号対雑音比)の低さ

私たちが日々の株価チャートを見て「傾向」を読み取ろうとするとき、そこには常に膨大な「ノイズ」が含まれています。通信工学の概念を株価に当てはめると、その制御がいかに困難かが浮き彫りになります。

短期的な時間軸においてはノイズ成分がシグナル(長期成長)を圧倒的に上回ります。このような「低SNR環境」において、短期的な波形から「次の上昇」を予測してエントリーを切り替える制御ロジックは、エンジニアリングの常識に照らせば、誤動作の発生確率が極めて高い、脆弱な設計と言わざるを得ません。

予測精度を追うよりも「市場に居続ける」というロバストな設計

複雑な動的システムをモデル化すると、時刻 t における資産額 xt は、市場リターン rt を用いて以下のように記述されます。

マーケットタイミングを狙う投資家は、未知の rt を予測して投資比率を切り替えようとしますが、前述の通り「稲妻(巨大な正の rt )」を逃した瞬間に、システム全体の期待値は大幅に下方修正されます。

一方で、市場に居続ける投資家は、個々の rt の予測を放棄しています。その代わり、市場が本来持つ「長期的なプラスの期待値」という特性をシステムの基盤に組み込んでいます。これは、一時的なノイズ(暴落)による不確実性を許容しつつ、確実にシグナルをキャッチするための、最も合理的で堅牢な設計なのです。

あなたが設計するシステムにおいて、予測不可能なノイズに振り回される制御ロジックと、どんな状況でも確実に目的を果たすロバストな設計、どちらを採用したいと考えますか?

合理的な投資家が選ぶべき「システム設計」としての継続

投資の世界で生き残るためには、予測不可能な未来に対して「100点満点の解」を求めないという姿勢が重要です。エンジニアがコストと安定性のバランスを取るように、投資においても「合理的妥協」が最善の戦略となります。

100点満点を捨てて「平均」を確実に受け取る勇気

多くの投資家が市場から脱落してしまうのは、下落局面で「もっと安く買い直せるはずだ」という、根拠のない最適化(オーバーフィッティング)を試みてしまうからです。期待リターン E[R] を最大化するための最も確実なアルゴリズムは、予測モデルを複雑にすることではなく、サンプリング期間を最大化することです。

この n (投資期間)を固定し、すべての ri (日々のリターン)を漏れなく拾い上げることこそが、インデックス投資の本質です。100点満点のタイミングを狙って運用を断続的に切断するよりも、市場の平均値を「確実に」受け取り続ける方が、長期的な資産形成の成功確率は圧倒的に高まります。

航路を守るためのメンタルモデルと具体的アクション

下落相場の真っ只中で「市場に居続ける」という制御を維持するのは、心理的に容易ではありません。この心理的特性に対抗するためには、個人の意思力に頼るのではなく、仕組み(システム)によって自動化を図るべきです。

- 自動積立の設定: 買い付けの判断を感情から切り離し、システムによる定期実行に委ねる。

- アセットアロケーションの再確認: 自分が許容できるリスクの範囲内(注意を要する局面を耐え抜ける範囲)で運用されているかを定量的に評価する。

- 情報の遮断: ノイズの多い短期的なニュースから距離を置き、長期的な統計データという「信号」にのみ集中する。

資産形成とは、予測不可能な稲妻を待つ「忍耐のゲーム」です。マーケットタイミングという制御不能な変数にリソースを割くのをやめ、航路を守り続けるというロバストな設計を貫くこと。それこそが、誠実なデータ分析から導き出される、投資家にとっての「最適解」なのです。

市場が不安定な今、あなたが取ろうとしているその行動は、30年後の資産額を半減させてでも守るべき「合理的な判断」でしょうか?

コメント