資産形成を最適化する「流動性」と「所得控除」の評価軸

資産形成の戦略を練る際、多くの人が「NISAとiDeCo、どちらを優先すべきか」という問いに直面します。この迷いを解消するための合理的なアプローチは、両者を対立させるのではなく、「流動性(柔軟性)」と「所得控除による確実なリターン」という2つの評価軸でシステムを再定義することです。

なぜなら、これら2つの制度は設計思想が根本から異なるからです。NISAは「いつでも現金化できる柔軟な資産の器」であり、iDeCoは「出口まで資金を拘束する代わりに、入口で強力な税制優遇を得る特化型モジュール」です。この特性の違いを無視して表面的な「お得さ」だけで比較することは、仕様の異なるシステムを同じ基準で評価しようとするようなものです。

例えば、10年以内に想定される住宅購入や教育資金の準備には、流動性の高いNISAが適しています。一方で、数十年のスパンで考える老後資金が目的であれば、所得控除による「拠出した瞬間にプラスのリターンが確定する」iDeCoのほうが、システム全体の効率は飛躍的に高まります。

つまり、優先順位の決定は感情的な好みではなく、「その資金をいつまでロック(拘束)できるか」という個人の許容度と、現在の所得税率という定数から導き出されるロジカルな帰結であるべきです。

あなたが今から積み立てる資金は、「不測の事態」に備えるためのものですか?それとも、60歳まで絶対に手を付けないと決めた「未来への仕送り」ですか?

柔軟性のNISAと構造的優位のiDeCo

NISAとiDeCoをシステムとして評価する場合、まず注目すべきはそれぞれの「機能仕様」の違いです。一方は流動性を重視した汎用モジュールであり、もう一方は流動性を犠牲にする代わりに高いブースト(税制優遇)を付与する特化型モジュールです。

この構造的な違いを理解することは、自身のライフプランという大きな設計図の中で、どのパーツをどこに配置すべきかを判断する基準となります。

NISA・iDeCo 機能比較表

あなたにとって「いつでも引き出せる安心感」と「入口で得られる確実な節税額」、今の家計状況ではどちらの優先度が高いと感じますか?

資金拘束リスクを数値化し、損益分岐点を見極める

エンジニアリングの世界では、ある性能を向上させるために別の性能を犠牲にすることを「トレードオフ」と呼びます。資産形成におけるiDeCoの仕様も、まさにこのトレードオフの産物です。

iDeCoを利用する最大のコストは、月々の管理手数料ではなく、「60歳まで資金を動かせない」という流動性リスク(ロックアップ)です。このロックアップ期間を投資上のリスクと定義したとき、その対価として得られる「所得控除のバフ」が、リスクを上回るリターンを生み出しているかを検証する必要があります。

「流動性リスク」を打ち消す節税バフの正体

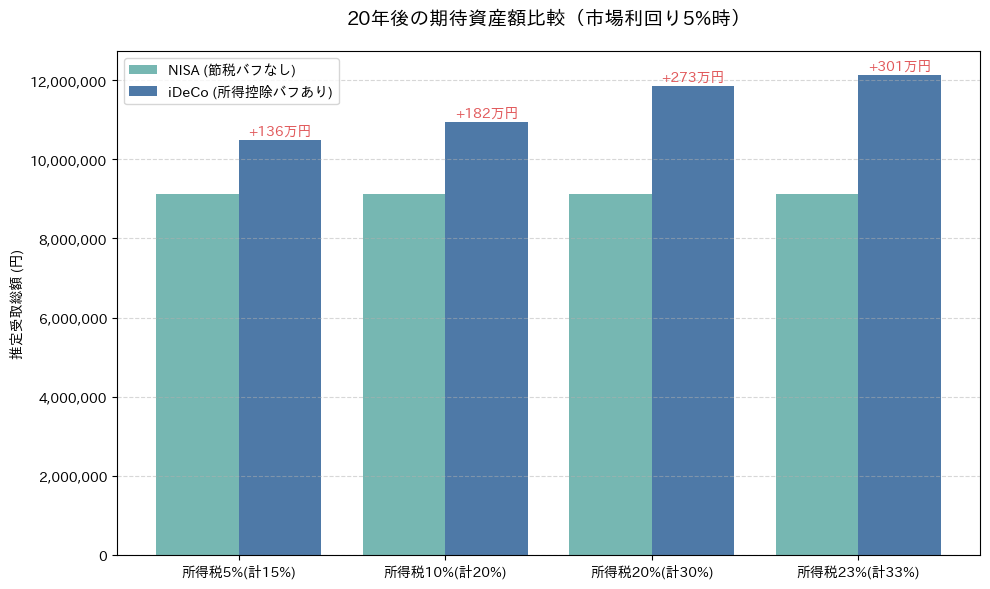

iDeCoにおける所得控除の効果を投資効率の視点で捉えると、所得税率20%(住民税10%と合わせ計30%)の層の場合、拠出した瞬間に拠出額に対して30%の利益が確定している状態です。

市場の期待リターンが年率5%程度であることを考えると、この「入口での確定リターン」がいかに異常な数値であるかが分かります。20年という長期のロックアップ期間があったとしても、この初年度の圧倒的なプラスが、流動性を欠くことによる不確実性を大幅に相殺してくれるのです。

資金拘束を「リスク」から「アドバンテージ」に変える思考

「60歳まで引き出せない」ことは、一般的にはデメリットとされます。しかし、長期的な資産形成をシステムとして構築する場合、このロックアップは「狼狽売りを防ぐ強制的なホールド機能」としても機能します。

市場が暴落し、感情が「今すぐ売却して楽になりたい」と叫んだとしても、iDeCoの堅牢な仕様がそれを物理的に許しません。資金拘束というコストは、長期的には「規律の維持」という無形のベネフィットを生み出しているのです。

もし現在のあなたの運用資金に「30%の確定利回り」が保証されるとしたら、その資金を20年間ロックアップすることは、あなたにとって「割に合う取引」ですか?

ライフステージ別・最適解のプロトコル

NISAとiDeCo、どちらのモジュールを優先的に稼働させるべきかは、自身の「投資資金の余裕度」と「ライフステージ」という2つの変数を組み合わせることで論理的に決定されます。

投資余力に応じた「フルスタック」という選択肢

まず大前提として、投資に回せる資金に十分な余裕がある場合は、「両方の制度を限度額まで使い切る」ことがシステム上の最適解となります。

iDeCoで所得控除による確実なバフを受けつつ、NISAで無期限の非課税運用と流動性を確保する。この「フルスタック」の状態こそが、制度の恩恵を最大化する最も効率的な構成です。しかし、リソース(資金)には限りがあるのが一般的です。その限られたリソースをどこに集中投下すべきか。そこで初めて、以下のケーススタディに基づいた優先順位のプロトコルが必要になります。

ケースA:流動性と将来の柔軟性を優先すべきフェーズ

20代から30代、あるいは結婚、出産、住宅購入といった不確定なライフイベントを控えており、投資余力がまだ限られている方は、「NISA」をメインモジュールとして優先する戦略が合理的です。

このステージでは人生の変数が多く、急な資金需要が発生する確率が高いためです。iDeCoによる強力な節税メリットがあったとしても、必要な際に引き出せないという「流動性不足のリスク」が、節税リターンを上回る実質的なコストになり得ます。まずはNISAでいつでも動かせる「汎用的な資産の土台」を構築し、余剰資金が拡大するに従ってiDeCoへの配分を増やしていくのが、システムとしての生存戦略です。

ケースB:高所得・安定期において資産効率を最大化するフェーズ

年収が高まり所得税率が上昇している層、あるいは主要なライフイベントを終えて投資余力(キャッシュフロー)が潤沢な方は、「iDeCo」の優先順位を最大化する戦略が極めて強力になります。

所得税率が上がるほど、iDeCoの所得控除による「入口での確定リターン」は増大します。このステージでは、もはや「60歳まで使えない」ことはリスクではなく、むしろ「確実に老後資産をプロテクトする機能」としてポジティブに評価できます。十分な投資余力があるにもかかわらずiDeCoを後回しにすることは、毎年得られるはずの「確実な税引前リターン」を捨て、システムの最適化機会を逃していることに他なりません。

優先順位を決定するアルゴリズム

自身の最適解を導き出すために、以下のスキャンを行ってください。

- 投資余力が潤沢か? → YESなら「NISA・iDeCo共に満額」で最適化完了。

- 直近10年で大きな支出予定があるか? → YESなら、まずはNISAで流動性を確保。

- 所得税率が20%以上か? → YESなら、iDeCoによる所得控除のリターン上乗せ効果が極めて高い。

graph TD

Start([判定開始]) --> Q1{"投資余力は潤沢か?"}

Q1 -- "YES" --> A1["NISAとiDeCoを共に満額<br/>(メリット最大化)"]

Q1 -- "NO" --> Q2{"直近10年で支出予定あり?"}

Q2 -- "YES" --> A2["NISAを優先<br/>(流動性重視)"]

Q2 -- "NO" --> Q3{"所得税率が20%以上?"}

Q3 -- "YES" --> A3["iDeCoを優先<br/>(節税メリット重視)"]

Q3 -- "NO" --> A4["NISAから開始<br/>(柔軟性重視)"]

style A1 fill:#e1f5fe,stroke:#01579b

style A2 fill:#fff3e0,stroke:#e65100

style A3 fill:#f1f8e9,stroke:#33691eあなたの現在のキャッシュフローにおいて、「流動性を捨ててでも確保すべき節税額」と「いつでも使える安心感」、そのバランスは今、何対何になっていますか?

ポートフォリオを最適化する「マルチモジュール」戦略

資産形成というプロジェクトにおいて、NISAとiDeCoを「どちらが得か」という対立構造で捉えるのは、システムの全体最適を妨げる考え方です。これらは決して競合するパーツではなく、役割の異なる「モジュール」として一つのシステムの中に共存させるべきものです。

NISAという「流動性モジュール」で現在から近い将来の不確実性に備え、iDeCoという「節税エンジン」で遠い将来の確実な足場を固める。この多層的な設計こそが、合理的で揺るぎない資産形成のポートフォリオを構築するための正攻法と言えます。

制度を「使い分ける」から「組み合わせる」へ

投資対象(アセット)だけでなく、投資の「器(制度)」についても分散と組み合わせが必要です。

- NISAの役割: キャッシュフローの柔軟性を維持し、ライフスタイルの変化に即座に対応する「可変領域」。

- iDeCoの役割: 強制的なロックアップと引き換えに、所得控除という確実なブーストを積み上げ、老後の購買力を守る「固定領域」。

これらをバランスよく組み合わせることで、万が一の資金需要にも対応でき、かつ将来に向けては税制優遇を最大限に享受できる、レジリエンス(復元力)の高いシステムが完成します。

自分というシステムの「設計者」になる

大切なのは、世の中の「おすすめ」に流されるのではなく、自身の所得税率、年齢、そして投資余力という「変数」を正しく把握することです。

NISAとiDeCo、それぞれの特性を理解し、誠実に、そしてロジカルにパーツを組み合わせていく過程そのものが、あなたの未来の安定を形作っていくはずです。

NISAとiDeCoを組み合わせた現在のあなたの「資産形成システム」は、10年後、20年後のあなたにどのようなリターンをもたらすと予測できますか?

コメント