連載第1回では、NASDAQ100という「指数(システム)」そのものの進化、つまりエンジンの性能向上について解説しました。しかし、どれほど強力なエンジンも、それを載せる「器」である投資信託に過剰な摩擦抵抗――つまり高い手数料――があれば、その真価を十分に発揮することはできません。

2026年4月21日、国内のインデックス投資環境に激震が走りました。SBIアセットマネジメントが発表した「SBI NASDAQ100インデックス・ファンド」の信託報酬は、年0.1958%(税込)。

これは、これまでのNASDAQ100投信の常識を根底から覆す、「コスト破壊」と呼ぶにふさわしい数字です。今回は、この新しい「器」の合理性を、数字と論理で解剖していきます。

運用効率を最大化する「器」の選択

投資において、私たちが唯一事前にコントロールできる変数は「コスト」だけです。信託報酬というコストは、運用成績がプラスであろうとマイナスであろうと、システムが稼働している限り確実に差し引かれる「定常的な摩擦抵抗」です。

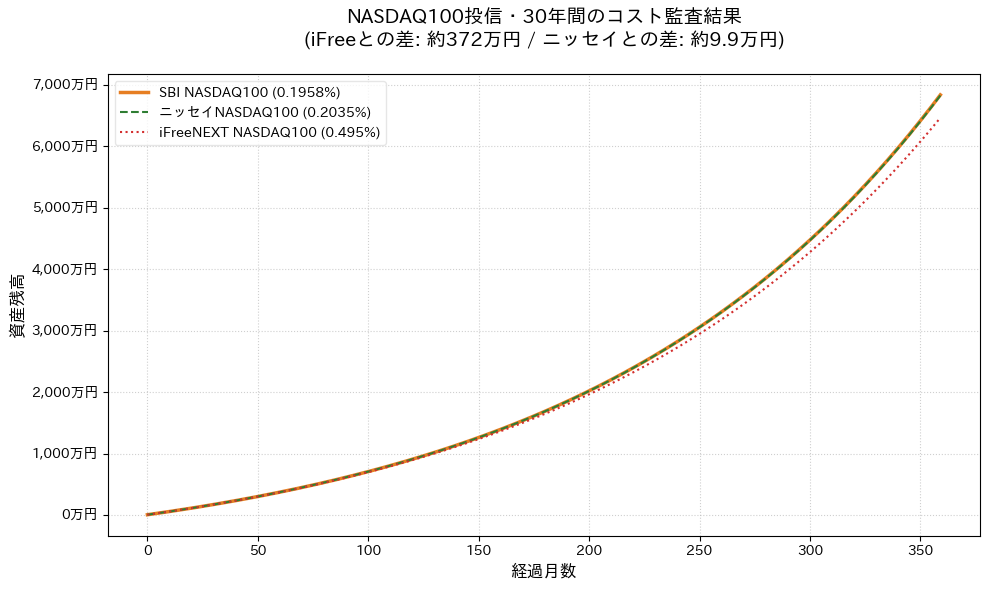

主要なNASDAQ100連動ファンドのコスト構造を、エンジニアリング的な視点で「監査」した結果が以下の表です。

上図の通り、30年間のシミュレーション(月5万円積立・年利8%)を行うと、高コストな「iFreeNEXT」と新設の「SBI」では、最終的な手残りに約370万円もの差が生じます。一方で、既存の低コスト代表格である「ニッセイ」との差は、30年で約10万円弱にとどまります。

「致命的なコスト差」と「許容できる実績の対価」。あなたはこの数字の落差を、自身のポートフォリオのどこに線を引いて判断しますか?

なぜ今、SBIは「新設」という手段を選んだのか

SBIアセットマネジメントには、既に「SBI・雪だるま NASDAQ100」という実績のあるファンドが存在します。それにもかかわらず、2026年4月に「SBI NASDAQ100」を完全新規の別プロダクトとしてリリースした背景には、明確なシステム設計上の意図が読み取れます。

既存の「SBI・雪だるま NASDAQ100」は、米国の本家ETF(QQQ)という「完成された外部サブシステム」をパッケージ化して買い付ける形式です。信頼性は高いものの、外部に支払う経費(ETFの経費率)をコントロールできないという構造的な制約がありました。

対して、今回新設された「SBI NASDAQ100」は、SBI自らが銘柄を直接買い付ける「ファミリーファンド方式」を採用しています。これにより、外部に流出していたコストをシステム内部で完全に遮断し、0.1958%という「摩擦抵抗の最小化」を実現したのです。

第1回で解説した「指数のルール変更(流動性の向上)」が、この「自社による直接運用」を容易にし、新設のタイミングを決定づけたと推察されます。

サービスの「安さ」の裏にある仕組みや論理的な背景を理解することで、その投資対象をより信頼して長く持ち続けられるとは思いませんか?

投資家へのアクションプラン:乗り換えるべきか、維持すべきか

低コストな「新世代の器」が登場した際、投資家が直面する最大の課題は、既存資産の「乗り換え(リバランス)」の是非です。合理的な判断基準を提示します。

ケース1. 特定口座:譲渡益税という「通行料」の計算

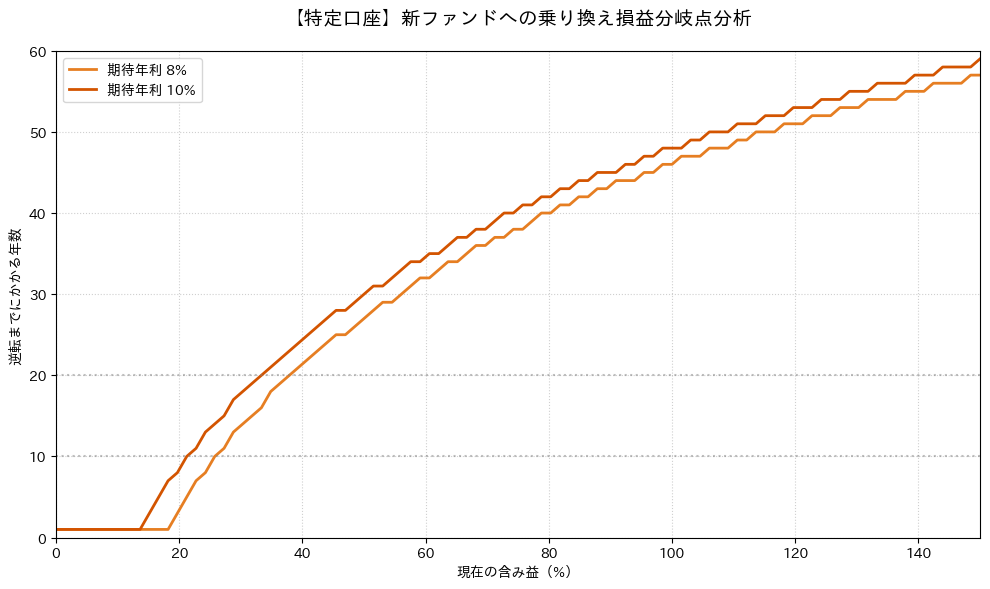

特定口座で含み益が出ている場合、新ファンドへ乗り換える際に発生する約20.315%の譲渡益税は、将来の運用効率を著しく阻害する「高い通行料」となります。この通行料を、信託報酬の差(年約0.24%)でいつ取り戻せるのか。そのシステム的な損益分岐点を可視化したのが以下のグラフです。

グラフが示す通り、含み益の大きさに応じて「逆転の壁」は劇的に高くなります。

- 含み益25%の状態: 逆転までにかかる時間は約12〜15年。長期投資を前提とするなら、十分に乗り換えの合理性があります。

- 含み益50%の状態: 逆転までに約27年を要します。もはや「現役世代の投資期間」をほぼ使い切ってしまうレベルであり、乗り換えのメリットは限定的です。

- 含み益100%(2倍)以上の状態: 逆転までに約46年を要します。もはやコスト削減による恩恵を受ける前に、運用期間が終了してしまう可能性が高いでしょう。

ケース2. NISAの仕様上の壁:つみたて投資枠の制約

ここで、日本のNISA制度特有の「仕様」が大きな制約となります。結論から述べると、SBI NASDAQ100(新設)は、現時点では「つみたて投資枠」では購入できません。

NASDAQ100は金融庁の「指定インデックス」外であるため、新設ファンドがつみたて投資枠の対象になるには、5年以上の運用実績や一定の純資産額といった厳しい「実績要件」をクリアする必要があるからです。

もしあなたがNISA枠を活用してこの新ファンドを運用したいのであれば、毎月の積立を「成長投資枠」で行うという、システムの使い分けが求められます。

目の前の「税金の支払い」という一時的な痛みを避けるために、数十年続く「高コストな構造」を維持し続けてはいませんか? あるいは逆に、税金を払ってまで乗り換えることで、かえって「複利の種銭」を無駄に削ってはいませんか?

あえて「乗り換えない」という合理的な選択肢

SBIの新ファンドが最安値を更新したからといって、すでに「ニッセイNASDAQ100」等で安定して運用している投資家が、必ずしも慌てて乗り換える必要はありません。

ポートフォリオの「管理コスト」を最小化する

わずか0.0077%のコスト差のために、これまで積み上げてきたファンドとは別に新ファンドを買い付けると、口座内に「他社製の同指数ファンド」が混在することになります。これは、将来の売却やリバランスの際に混乱を招く「管理の負債(テクニカルデット)」となり得ます。

実績への信頼という「性能」

ニッセイ等はすでに多額の純資産を積み上げており、運用が極めて安定しています。新設ファンドが「実質コスト(隠れコスト含)」で既存ファンドを安定して下回れるかは、1年程度の運用実績を見るまで確定しません。

数万円の差を埋めるためにシステムの構成を複雑にするのか、それとも「シンプルさ」という安定性を優先するのか。運用における真の効率化とは何かを問い直す必要があります。

投資家へのアクションプラン:最適な「器」の実装

今回の監査結果に基づき、以下の論理的な基準でアクションを選択してください。

- 新規に投資を始める場合: カタログスペック上のコストはSBIが最安ですが、運用開始直後のファンドは「稼働実績」という重要な変数が欠落しています。 資産規模が想定通りに拡大せず「早期償還(システムの強制終了)」となるリスクや、運用初期の乖離(トラッキングエラー)を考慮すると、少なくとも1年程度の稼働状況を注視する「様子見」が、リスク管理の観点では合理的です。確実性を重視するなら、まずは実績の裏付けがあるニッセイ等を採用し、SBIのシステムの安定性が証明された段階でメインエンジンへの切り替えを検討するのが、安全と言えます。

- ニッセイ等の低コストファンドをすでに保有している場合: 慌てて変更する必要はありません。「実績への信頼」と「管理のシンプルさ」を優先し、そのまま買い続けるという選択は、投資システムを安定稼働させる上で非常に合理的な判断です。

目の前の「最安値」という数字に飛びつくのではなく、自分の資産形成という「長期システム」全体の整合性を維持できていますか?

結び:次世代の投資戦略を実装する

今回のSBI NASDAQ100の新設は、単なる値下げ競争ではなく、投資家がより透明性が高く、摩擦抵抗の少ない環境で資産を形成できるようになったことを意味します。

「安さ」に飛びつくのではなく、自分の資産が現在「特定口座」にあるのか「NISA」にあるのか、そして「含み益」がどれほど積み上がっているのか。これらの変数をロジカルに評価し、最も期待値の高い選択を行うことが、当ブログが推奨する「合理的思考」の実践です。

次回、第3回:どのNASDAQ100インデックスを選ぶのが「合理的」か?

コストという器の議論を超え、いよいよ「中身(アルゴリズム)」の優劣について、エンジニア的な視点で徹底比較します。

コメント