市場が大きく揺れ、手元の資産額が一時的に目減りしていく局面は、どのような投資家にとっても心理的な負担がかかるものです。しかし、過去の膨大なデータを冷静に分析すると、そうした不安定な時期こそが、将来的な資産形成を左右する「最も重要な時間」を含んでいることが分かります。

本記事では、長期投資の成果に決定的な影響を与える「稲妻の輝く瞬間」という概念について、数値的な根拠に基づき、私たちが取るべき合理的な行動を検討していきます。

稲妻の輝く瞬間とは何か:市場の性質を正しく捉える

長期投資で着実に資産を積み上げるためには、市場が急騰する「稲妻の輝く瞬間」に必ず市場に身を置いている必要があります。これは、資産運用の権威であるチャールズ・エリス氏が提唱した考え方であり、市場の長期的なリターンの大部分は、実はごく限られた数日間の急騰によってもたらされているという事実を指しています。

なぜ、この「数日間」を狙って投資することが難しいのでしょうか。それは、市場が大きく上昇する日は、皮肉にも市場が激しく下落している時期のすぐそばに発生する性質があるからです。

価格の変動が激しい時期を「怖いから」という理由で避けてしまうと、一時的に下落を回避できるかもしれませんが、その直後に訪れる劇的な回復の恩恵も同時に手放すことになってしまいます。

投資の本質とは、こうした予測困難な価格変動(リスク)をあらかじめ受け入れることで、その対価としてのリターンを得ることです。したがって、市場の急変を異常事態と捉えて右往左往するのではなく、あらかじめ織り込まれた市場の性質として静観することが、長期的なリターンを最大化させるための最も合理的な選択となります。

過去に市場が大きく下落した際、あなたは「その直後に急騰が訪れる可能性」をデータとして意識できていましたか?

暴落と急騰の密接な関係:大きな下落のそばに「稲妻」は潜んでいる

市場の長期的な推移を詳しく観察すると、ある重要な法則性に気づかされます。それは、価格が大きく下落する時期と、急激に上昇する時期は、驚くほど近い距離に並んで発生しているという事実です。

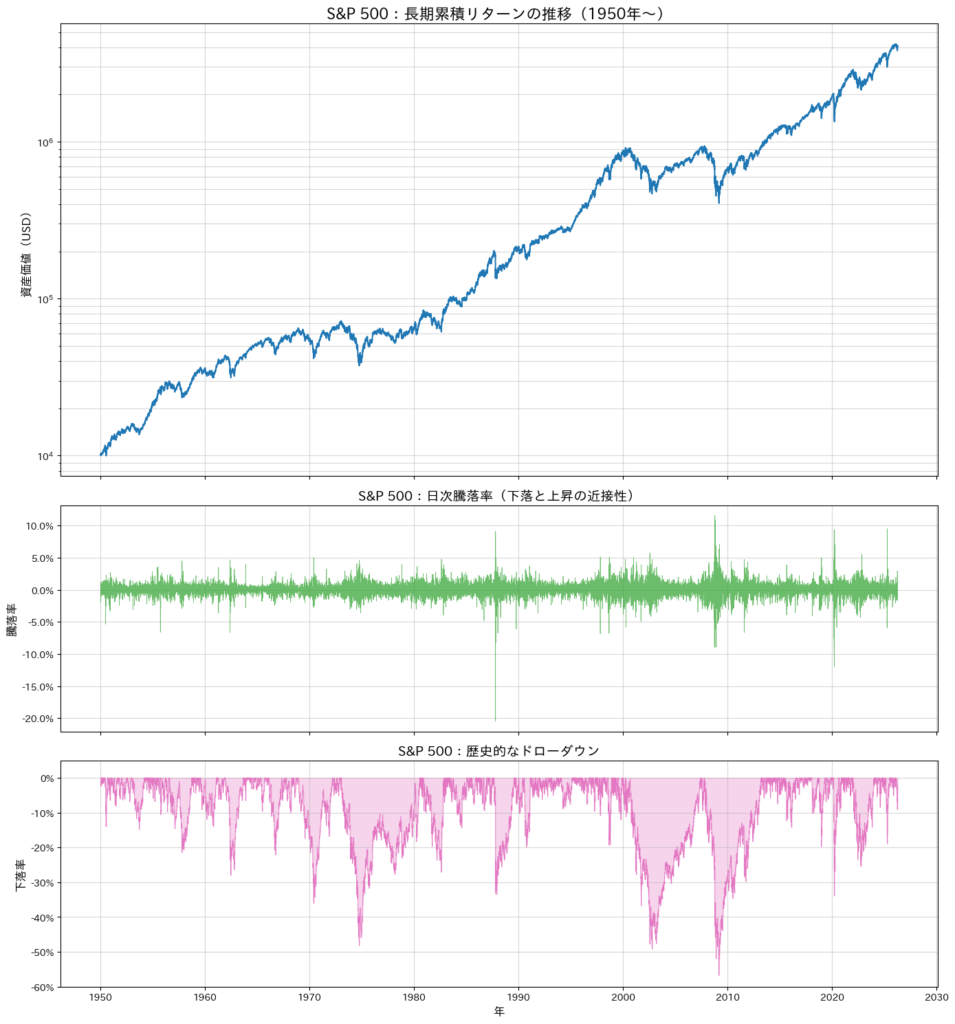

以下のグラフは、1950年から現在までのS&P 500指数の推移、日次の騰落率、そして最高値からの下落率(ドローダウン)を並べたものです。

このグラフの中段(騰落率)と下段(ドローダウン)を照らし合わせて見てください。1987年のブラックマンデー、2008年のリーマンショック、そして2020年のコロナショックといった歴史的な下落局面において、グラフの振幅が上下に激しく突き抜けているのが確認できるはずです。

この激しい振幅こそが、市場が最も不安定な時期に、最も強力な上昇(稲妻)が発生している証拠です。統計的に見ても、市場における「上昇率が高い日」の多くは、皮肉なことに「下落率が極めて高い日」の直後や、同じ下落トレンドの渦中に集中して現れる傾向があります。

つまり、私たちが恐怖を感じて市場から離れたいと思う「下落の谷」のすぐ隣には、資産額を力強く押し戻す「回復の鋭い針」が必ず隠れています。下落と上昇が表裏一体であることをデータで理解していれば、一時的な評価損に惑わされることなく、静かに市場に居続けることの合理性がより鮮明になるでしょう。

次に市場が大きく揺れた時、それを「期待値が高まっているサイン」として、これまでとは違う視点で見つめられそうですか?

import yfinance as yf

import pandas as pd

import matplotlib.pyplot as plt

import numpy as np

try:

import japanize_matplotlib

except ImportError:

import os

os.system('pip install japanize-matplotlib')

import japanize_matplotlib

# 1. データの取得(1950年〜現在)

ticker = "^GSPC"

raw_data = yf.download(ticker, start="1950-01-01")

data = raw_data.copy()

if isinstance(data.columns, pd.MultiIndex):

data.columns = data.columns.get_level_values(0)

price_col = 'Adj Close' if 'Adj Close' in data.columns else 'Close'

# 日次リターンの計算

data['Daily Return'] = data[price_col].pct_change()

data = data.dropna()

# 2. 指標の計算

initial_investment = 10000

# 累積リターン

data['Buy_Hold_Cum_Return'] = (1 + data['Daily Return']).cumprod() * initial_investment

# ドローダウン

cumulative_max = data['Buy_Hold_Cum_Return'].cummax()

data['Drawdown'] = (data['Buy_Hold_Cum_Return'] / cumulative_max) - 1

# 3. グラフの描画(3段構成)

fig, (ax1, ax2, ax3) = plt.subplots(3, 1, figsize=(14, 15), sharex=True,

gridspec_kw={'height_ratios': [2, 1, 1]})

# 上段:S&P 500 長期累積リターン(対数スケール)

ax1.plot(data.index, data['Buy_Hold_Cum_Return'], color='#1f77b4', linewidth=1.5)

ax1.set_title('S&P 500:長期累積リターンの推移(1950年〜)', fontsize=16)

ax1.set_ylabel('資産価値(USD)', fontsize=12)

ax1.set_yscale('log')

ax1.grid(True, which="both", ls="-", alpha=0.5)

# 中段:日次騰落率(稲妻の発生状況)

ax2.plot(data.index, data['Daily Return'], color='#2ca02c', linewidth=0.5, alpha=0.7)

ax2.set_title('S&P 500:日次騰落率(下落と上昇の近接性)', fontsize=14)

ax2.set_ylabel('騰落率', fontsize=12)

ax2.grid(True, which="both", ls="-", alpha=0.5)

ax2.yaxis.set_major_formatter(plt.FuncFormatter(lambda x, _: f'{x:.1%}'))

# 下段:ドローダウン(下落の谷)

ax3.fill_between(data.index, data['Drawdown'], 0, color='#e377c2', alpha=0.3)

ax3.plot(data.index, data['Drawdown'], color='#e377c2', linewidth=0.5)

ax3.set_title('S&P 500:歴史的なドローダウン', fontsize=14)

ax3.set_xlabel('年', fontsize=12)

ax3.set_ylabel('下落率', fontsize=12)

ax3.set_ylim(-0.6, 0.05)

ax3.grid(True, which="both", ls="-", alpha=0.5)

ax3.yaxis.set_major_formatter(plt.FuncFormatter(lambda x, _: f'{x:.0%}'))

plt.tight_layout()

plt.show()結論:航路を守り続けることが最善の最適化

資産形成における最も合理的で、かつ効果的な戦略は、どのような局面においても市場に身を置き続ける「バイ・アンド・ホールド」の徹底に集約されます。

私たちが手にするリターンは、決して幸運や特別な予測能力によって得られるものではありません。それは、下落の恐怖に耐え、急騰のチャンスを逃さなかったことへの「忍耐の報酬」です。どれほど高度な分析を駆使したとしても、暴落の直後に訪れる「稲妻」のタイミングを完璧に予測し、投資を再開することは、プロの投資家であっても極めて困難だからです。

長期的な資産形成を支えるのは、複雑な売買手法ではなく、自身の資産状況とリスク許容度に基づいた一貫した行動です。市場が荒れ、不安が募る時こそ、当初の計画を思い出してください。激しい変動は、航海を妨げる障害ではなく、目的地にたどり着くために必要なプロセスの一部にすぎません。

「何もしない」という選択は、一見すると消極的に思えるかもしれません。しかし、感情が揺れ動く市場環境において、あらかじめ決めたルールを淡々と守り、市場に居続けることこそが、最も誠実で合理的な資産の最適化であると私たちは確信しています。

あなたが描いた長期的な資産形成の航海図は、一時的な嵐で揺らいでしまうほど脆いものではありませんか?

コメント