前回の連載第1回では、S&P500に金(ゴールド)を同量上乗せする「ゴールドプラス(100%+100%=200%運用)」の基本的な仕組みと、暴落局面における強力なクッション効果について解説しました。限られた元本を最大限に活用し、成長エンジンと緩衝材を両立させるこの戦略は、市場の不確実性が高まる現代において非常に合理的な選択肢です。

しかし、リスクとコストの構造を論理的に分析する投資家であれば、ここで一つの「素朴な疑問」に行き着くはずです。

「株と金の相性が良いのは分かった。それなら、わざわざレバレッジをかけて200%運用にしなくても、手元の資金を半分に分けて『株50%・金50%』の現物運用(レバレッジなし)にするだけで十分ではないのか?」

これは非常に鋭く、かつ本質的な問いです。レバレッジを利用しない「50/50運用」であれば、先物取引に伴う金利コストは一切発生せず、暴落時の下落幅もマイルドになります。事実、今回のシミュレーションを通じて両者の「リスクに対するリターンの効率(シャープレシオ)」を比較したところ、レバレッジをかけない50/50運用の方が、運用効率そのものは高くなるという興味深いデータが得られました。

連載第2回となる本記事では、「攻めの200%(100/100)」と「守りの50/50」という異なるアプローチを、資金効率、コスト構造、そしてデータに基づくリスク・リターンの観点から徹底的に比較・検証していきます。

S&P500に金を100%上乗せする「ゴールドプラス」の基本的な仕組みや、過去の暴落局面において金が果たしたクッション効果については、連載第1回で詳しく解説しています。

今回の「コストと運用効率」の比較をより深く理解するための前提知識となりますので、未読の方はぜひ先にご確認ください。

👉 詳細はこちら:S&P500に金を「上乗せ」する:ゴールドプラスの仕組みと過去20年の検証

「株100%+金100%」と「株50%+金50%」、直感的にどちらがご自身の投資スタイルに合っていると感じますか?

100万円を「200万円分」働かせるということ:資金効率の違い

投資戦略を比較する上で、エンジニア的な視点からまず着目すべきは「資金効率(キャピタル・エフィシエンシー)」の違いです。手元にある限られた投資元本(リソース)を、システム全体でどれだけ有効に稼働させているかという観点から、両者の構造を整理します。

「守りの50/50」と「攻めの100/100」では、同じ100万円を投資した場合の「内部の資産配置」が根本的に異なります。以下の図で、その構造的な違いを確認してください。

graph TD

subgraph S1 ["50/50運用(資金効率100%)"]

N1["投資元本 100万円"] --> N2["株式現物 50万円 (50%)"]

N1 --> N3["金現物等 50万円 (50%)"]

end

subgraph S2 ["100/100運用(資金効率200%)"]

N4["投資元本 100万円"] --> N5["株式現物 100万円 (100%)"]

N5 -. "証拠金として活用" .-> N6["金先物 100万円 (100%)"]

end

%% スタイル定義

style S1 fill:#ffffff,stroke:#ccc,stroke-width:1px

style S2 fill:#ffffff,stroke:#ccc,stroke-width:1px

style N2 fill:#e6fffa,stroke:#888,stroke-width:2px

style N3 fill:#fff4e6,stroke:#888,stroke-width:2px

style N5 fill:#e6fffa,stroke:#888,stroke-width:2px

style N6 fill:#ffe3e3,stroke:#888,stroke-width:2px

50/50運用:堅実なリソース配分

「株50%・金50%」のポートフォリオは、100万円の資金を文字通り半分ずつに分割して投下します。市場にさらされている資産の合計額は100万円のままであり、レバレッジはかかっていません(資金効率100%)。

この構造の最大のメリットは「無理がないこと」です。後述する先物取引特有の維持コストが発生せず、資産が元本以上に目減りするリスクもありません。しかし一方で、株式という「最もリターンを生み出しやすい成長エンジン」への資金投下が半分(50万円)になってしまうという、機会損失の側面も持ち合わせています。

100/100運用:証拠金を活用したフル稼働

対する「株100%・金100%」のゴールドプラスは、手元の100万円をすべて株式に投下します。そして、その保有している株式そのものを担保(証拠金)として活用し、先物市場でさらに100万円分の金ポジションを構築します。市場にさらされている資産の合計額は200万円となり、手元資金の2倍の働きをさせることができます(資金効率200%)。

この構造の狙いは、株式の成長エンジンを100%維持したまま、金のクッション効果も100%享受することです。限られたリソースで期待値を最大化する論理的なアプローチですが、同時に「200万円分の価格変動リスク」を引き受けることになります。

結論として、どちらの運用が優れているという単純な話ではなく、「元本に対する露出(エクスポージャー)の設計思想が全く異なる」という前提を理解することが重要です。

あなたは限られた投資元本を、堅実に100%の枠内で振り分けたいですか?それとも、仕組みを活用して200%分働かせたいと考えますか?

200%運用に立ちはだかる「金利コスト」の壁

投資の期待値を論理的に評価する際、リターンと同じかそれ以上に注視すべき変数が「コスト」です。特に、今回比較している「50/50運用」と「100/100運用」では、表面上の信託報酬とは別に、構造的なコストの差が明確に存在します。それが、先物取引に伴う「金利コスト(ファンディングコスト)」です。

レバレッジをかけない50/50運用の場合、発生するコストは現物資産を保有するための信託報酬(運用管理費用)のみです。これは非常にシンプルで、事前に予測しやすい固定的なランニングコストと言えます。

一方で、証拠金を活用して200%の露出を持たせる100/100運用(ゴールドプラス)の場合、2層目の「金先物」を維持するために継続的な金利コストが発生します。先物取引は、実質的に「現金を借りて金を買っている」状態と等しいため、米国の短期金利(T-Bill利回りなど)に連動したコストを支払い続けなければなりません。

この差は、長期的なパフォーマンスにおいて決して無視できない「重石」となります。例えば、米国の政策金利がゼロに近い環境下では、この金利コストはほぼ無に等しく、200%運用のメリットだけを純粋に享受できました。しかし、金利が5%前後まで上昇した局面では、金の価格が年間で5%上昇したとしても、金利コストによってその利益が相殺されてしまいます。

つまり、100/100運用は「常に短期金利以上のリターンを金市場から引き出さなければ、プラスアルファの恩恵を得られない」というハードルを背負っていることになります。対する50/50運用は、金利がいくら上がろうとも、この特殊なコストにリターンを削られることはありません。

冒頭で触れた「50/50運用の方がシャープレシオ(運用効率)が高くなる」という事実の裏には、この確実なコスト負担の有無が大きく影響しています。次章のシミュレーションで具体的な数値を確認しますが、200%運用を選択するということは、この「見えざる維持費」を論理的に許容することに他ならないのです。

リターンを最大化するために金利という「確実なコスト」を支払うか、それともコストを抑えて手堅く運用するか。あなたはどちらのアプローチを好みますか?

過去20年のデータが示す、爆発力と安定感のトレードオフ

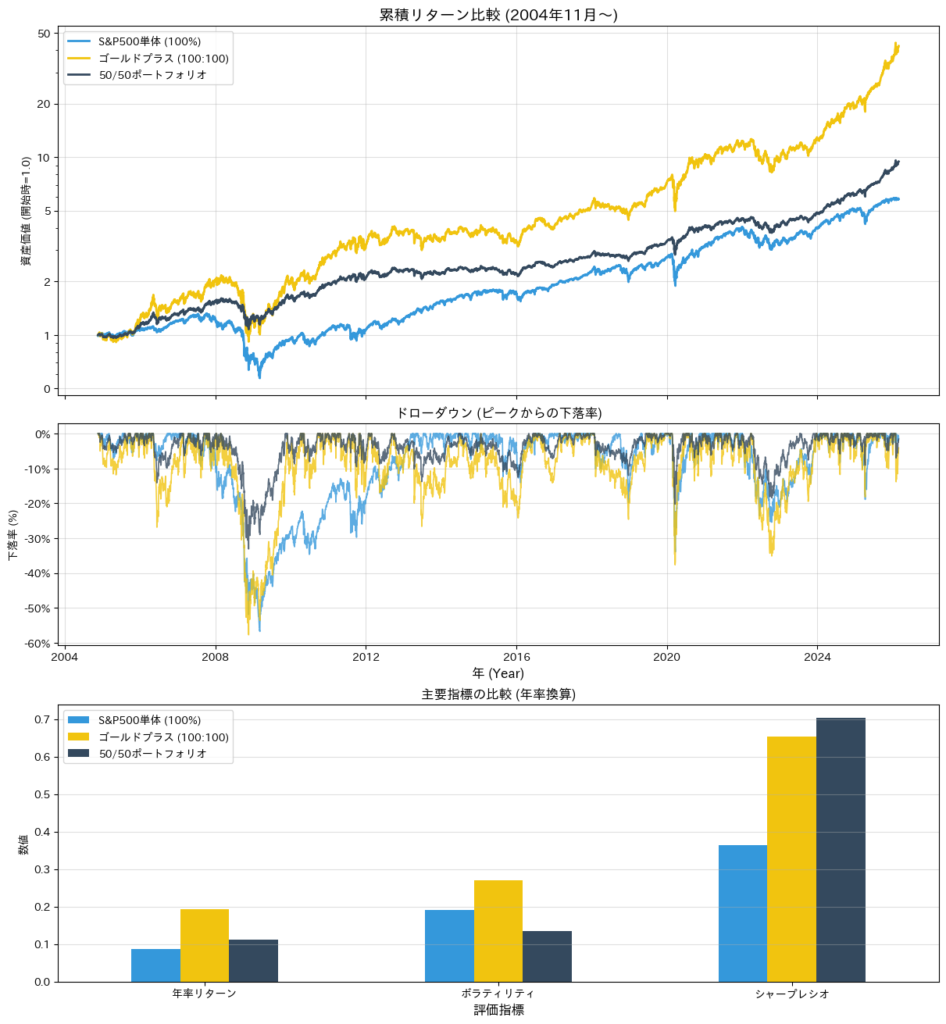

それでは、2004年末から現在に至る実際の市場データを用いたシミュレーション結果を確認します。今回は基準となる「S&P500単体(100%)」に加えて、リスクを抑えた「50/50運用」、そしてリターンを増幅させた「100/100運用(ゴールドプラス)」の3者を比較し、コスト構造の違いが長期的なパフォーマンスにどのような影響を与えたのかを客観的な数値で紐解きます。

1. 累積リターンの差:100/100運用の圧倒的な爆発力 グラフの上段(累積リターン)を見ると、最終的な資産規模は「100/100運用 > 50/50運用 > S&P500単体」の順となりました。株式の成長を100%取り込みつつ、金の成長も100%分上乗せしている100/100運用は、金利コストを差し引いた後であっても、絶対的な総リターンにおいて他を大きく引き離しています。手元の資金を少しでも大きく増やしたいという目的において、この力強さは大きな魅力です。

2. シャープレシオの比較:運用効率の頂点は「50/50」 しかし、「リスク(ボラティリティ)に対するリターンの効率」を示す指標であるシャープレシオを確認すると、結論は逆転し、「50/50運用 > 100/100運用 > S&P500単体」の順になります。

理由は論理的に説明できます。50/50運用は、無相関の資産を半分ずつ組み合わせる「分散効果」によってポートフォリオ全体の価格のブレを劇的に低下させるため、投下したリスクに対するリターンの効率が最も高くなります。一方の100/100運用は、金利コストという確実なマイナス要因を抱えながら200%分の変動リスクを負うため効率は50/50に劣りますが、それでも「株単体」よりは高い運用効率を維持しています。

3. 下落率の差:安定感の50/50、激しさの100/100 中段のドローダウン(下落率)の推移を見ると、三者の性質の違いがさらに浮き彫りになります。50/50運用は歴史的な暴落局面でも下落幅が非常に浅く、極めて高い安定感を示しています。

対照的に、100/100運用は200%の露出がある分、50/50運用と比較するとドローダウンは深く、激しい値動きを伴います。ただし、S&P500単体が40%以上沈むような大暴落の局面においては、金100%のクッションが機能し、株単体よりもマイルドな下落に留まっている点は、この構造の妙と言えるでしょう。

このデータが示す事実は、「どれが絶対的な正解か」ではなく、「リターンの絶対額」と「リスクに対する効率性」のどちらを優先するかという、明確なトレードオフの存在です。

累積リターンの高さと、運用効率(シャープレシオ)の高さ、あなたはどちらの数値をより重視しますか?

import yfinance as yf

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import matplotlib.dates as mdates

from matplotlib.ticker import ScalarFormatter, LogLocator

# --- 1. 日本語化設定 ---

try:

import japanize_matplotlib

except ImportError:

import japanize_matplotlib

# --- 2. パラメータ設定 ---

start_date = "2004-11-18"

end_date = pd.Timestamp.now().strftime('%Y-%m-%d')

tickers = ['^GSPC', 'GLD', '^IRX']

color_sp = '#3498db' # 青 (S&P500単体)

color_gp = '#f1c40f' # 金 (ゴールドプラス 100/100)

color_50 = '#34495e' # 濃灰 (50/50ポートフォリオ)

colors = [color_sp, color_gp, color_50]

# --- 3. データ取得 ---

df = yf.download(tickers, start=start_date, end=end_date, auto_adjust=True)

data = pd.DataFrame(index=df.index)

data['S&P500'] = df['Close']['^GSPC']

data['GLD'] = df['Close']['GLD']

data['T-Bill'] = df['Close']['^IRX']

data = data.dropna()

# --- 4. リターン計算 ---

returns = data[['S&P500', 'GLD']].pct_change().dropna()

daily_rf = (data['T-Bill'].shift(1) / 100) / 252

returns, daily_rf = returns.align(daily_rf, join='inner', axis=0)

portfolio_returns = pd.DataFrame(index=returns.index)

portfolio_returns['S&P500単体 (100%)'] = returns['S&P500']

portfolio_returns['ゴールドプラス (100:100)'] = returns['S&P500'] + (returns['GLD'] - daily_rf)

portfolio_returns['50/50ポートフォリオ'] = (returns['S&P500'] * 0.5) + (returns['GLD'] * 0.5)

# --- 5. 指標計算 ---

cumulative_returns = (1 + portfolio_returns).cumprod()

def calculate_drawdown(returns_series):

comp_ret = (1 + returns_series).cumprod()

peak = comp_ret.expanding(min_periods=1).max()

return (comp_ret / peak) - 1

drawdowns = portfolio_returns.apply(calculate_drawdown)

days_total = len(portfolio_returns)

annual_factor = 252 / days_total

annual_returns = (cumulative_returns.iloc[-1])**annual_factor - 1

annual_volatility = portfolio_returns.std() * np.sqrt(252)

mean_rf_annual = data['T-Bill'].mean() / 100

sharpe_ratio = (annual_returns - mean_rf_annual) / annual_volatility

# --- 6. 可視化 ---

fig = plt.figure(figsize=(12, 13), constrained_layout=True)

gs = fig.add_gridspec(3, 1, height_ratios=[2, 1.2, 1.5])

# 上段:累積リターン

ax1 = fig.add_subplot(gs[0, 0])

for i, col in enumerate(cumulative_returns.columns):

ax1.plot(cumulative_returns.index, cumulative_returns[col], color=colors[i], label=col, linewidth=2)

ax1.set_title('累積リターン比較 (2004年11月〜)', fontsize=14, fontweight='bold')

ax1.set_ylabel('資産価値 (開始時=1.0)')

ax1.set_yscale('log')

ax1.yaxis.set_major_locator(LogLocator(base=10.0, subs=(1.0, 2.0, 5.0)))

ax1.yaxis.set_major_formatter(ScalarFormatter())

ax1.grid(True, which="major", ls="-", alpha=0.4)

ax1.legend(loc='upper left')

ax1.tick_params(axis='x', labelbottom=False)

# 中段:ドローダウン (★ sharexを外し、独立した軸として描画)

ax2 = fig.add_subplot(gs[1, 0])

for i, col in enumerate(drawdowns.columns):

ax2.plot(drawdowns.index, drawdowns[col], color=colors[i], label=col, linewidth=1.2, alpha=0.8)

ax2.set_title('ドローダウン (ピークからの下落率)', fontsize=12)

ax2.set_ylabel('下落率 (%)')

ax2.yaxis.set_major_formatter(plt.FuncFormatter(lambda x, loc: "{:.0%}".format(x)))

ax2.grid(True, which="major", ls="-", alpha=0.4)

# 年ラベルを設定

ax2.xaxis.set_major_formatter(mdates.DateFormatter('%Y'))

ax2.set_xlabel('年 (Year)', fontsize=12, fontweight='bold')

ax2.set_xlim(ax1.get_xlim()) # x軸の表示範囲をax1と揃える

# 下段:主要指標の比較バーチャート

ax3 = fig.add_subplot(gs[2, 0])

metrics = pd.DataFrame({

'年率リターン': annual_returns,

'ボラティリティ': annual_volatility,

'シャープレシオ': sharpe_ratio

}).T

metrics.plot(kind='bar', ax=ax3, color=colors, rot=0)

ax3.set_title('主要指標の比較 (年率換算)', fontsize=12)

ax3.grid(True, axis='y', ls="-", alpha=0.4)

ax3.set_ylabel('数値')

ax3.set_xlabel('評価指標', fontsize=12, fontweight='bold')

ax3.legend(loc='upper left')

plt.show()「攻めの100/100」か「守りの50/50」か:目的別の使い分け

ここまでの検証を通じて、レバレッジをかけた「100/100運用(ゴールドプラス)」と、現物のみの「50/50運用」は、それぞれ全く異なる設計思想に基づいていることが明確になりました。どちらが絶対的に優れているというものではなく、投資家自身の「目的」と「リスク許容度」によって最適な選択は変わります。

過去のデータと構造的な特徴から、両者は以下のように使い分けるのが合理的です。

【攻めの100/100(ゴールドプラス)が向いている人】

- 最終的な「資産の絶対額」を最大化したい層

- 限られた投資元本で、200%分の資金効率を追求したい層

- 先物取引に伴う「金利コスト」を、システムを稼働させるための「必要経費」として割り切れる層

- S&P500単体よりはマシとはいえ、相応のボラティリティ(価格変動リスク)に耐えられる心理的余裕がある層

【守りの50/50運用が向いている人】

- リスクに対する「リターンの効率(シャープレシオ)」を極限まで高めたい層

- 金利上昇による「コストの壁(パフォーマンスの目減り)」を構造的に排除したい層

- 暴落時のドローダウンを最小限に抑え、精神的な安定を最優先したい層

- 資産形成の後半戦に入り、増やすことよりも「減らさないこと」にシフトしつつある層

投資における「正解」は、常に自身のポートフォリオ全体における役割によって定義されます。メインの成長枠として絶対的なリターンを狙うのであれば「100/100」が、資産の土台を強固に守るディフェンシブ枠として機能させるのであれば「50/50」が、それぞれ強力な武器となるでしょう。

ご自身の現在の資産状況と将来の目標に照らし合わせたとき、どちらのアプローチがより誠実な選択と言えそうですか?

次回予告:さらに尖った「ゴルナス(NASDAQ100+金)」の世界へ

今回はS&P500をベースにしたゴールドプラスの比較を行いましたが、成長のエンジンをより強力なものに換装したらどうなるでしょうか?

連載第3回となる次回は、S&P500をハイテク株中心の「NASDAQ100」に差し替えた、より攻めの姿勢を強めた「ゴルナス(NASDAQ100+金)」の検証を行います。ボラティリティの激しいNASDAQ100に金100%を上乗せすることで、どのような破壊力とリスクが生まれるのか。過去のデータを用いて、その全貌を数値で紐解きます。

次回はさらに激しい値動きの検証となりますが、ハイテク株と金の組み合わせにどのような期待を持ちますか?

コメント