投資の世界では「卵を一つのカゴに盛るな」という格言が有名です。リスクを抑えるために多くの資産に分散することは、一見すると賢明で「プロっぽい」選択に思えるかもしれません。

しかし、私たち個人投資家が陥りやすい罠がここにあります。それは、資産の種類を増やしすぎることで発生する「管理コスト(認知コスト)」の存在です。今回は、なぜ「現金と株式」だけのシンプルな構成が、結果としてあなたに最大のリターンをもたらすのか、その合理的な理由を紐解いていきましょう。

「分散」という心地よい響きに隠された「管理コスト」という負のリターン

資産形成において見落とされがちなのが、ポートフォリオを複雑にすることは、運用成績を押し下げる「負のリターン」を抱え込むことと同じであるという事実です。

多くの資産クラス(REIT、コモディティ、債券、あるいは多数の個別株など)を組み合わせることは、一見するとリスクを細かく分散しているように見えます。しかし、それと引き換えに、私たちは「自分の資産が今どのような状態にあるのか」を把握するために膨大なエネルギーを消費することになります。この、目に見えない脳のメモリ消費こそが、個人投資家が最も警戒すべき「隠れたコスト」なのです。

脳のメモリを消費する「認知負荷」の正体

なぜ、資産の種類が増えると投資は難しくなるのでしょうか。その理由は、運用のプロセスに「迷い」が生まれるからです。

- 相関関係の把握: 「金が上がった時に株はどう動くか?」といった複雑な連動性を常に意識し続けなければなりません。

- 判断の遅れ: 資産の数が多いほど、リバランス(資産の偏りを直す作業)の際、どれを売り、どれを買うべきかの判断が複雑化します。

- 情報のノイズ: 保有している資産が多いほど、それに関連するニュースが気になり、投資判断に感情が混じりやすくなります。

これら一つひとつは小さな負荷かもしれませんが、10年、20年と続く長期投資において、この「認知負荷」は積み重なり、やがてあなたの判断力を確実に削っていきます。

複雑なシステムは「暴落時」に牙をむく

具体例を考えてみましょう。もしあなたが5つの異なる資産に分散していたとして、市場に大きなショックが起きたとします。その時、すべての資産が連動して値下がりを始めたら、あなたはどう感じるでしょうか。

「REITは金利の影響で下がっているのか?」「コモディティはインフレ期待が剥落したからか?」と、一つひとつの理由を探し、それに基づいた対策を練るのは、プロの運用者でも至難の業です。結局、「何が起きているか分からない」という恐怖に負け、最もやってはいけない「狼狽売り」をしてしまうリスクが高まります。

一方で、資産が「現金と株式」だけであれば、状況は極めてシンプルです。「今はリスク資産である株が売られている。だから安全資産である現金を移して株を買い増そう」と、ロジックに基づいた行動が即座に取れるのです。

シンプルさは「継続」のための戦略

資産の種類を絞ることは、決して手抜きではありません。むしろ、自分の意志の力を温存し、合理的な行動を最後まで貫くための「攻めの戦略」です。

管理に要する時間を最小化し、空いた時間を自分の人生や家族、あるいは本業のスキルアップに充てる。これこそが、長期投資家にとっての「真のリターン」ではないでしょうか。投資を複雑に作り込む情熱を、少しだけ「いかに引き算するか」に向けてみてください。

「ポートフォリオを複雑にすることで安心感を得ていませんか? その複雑さは、本当にリターンに見合っていますか?」

リスク管理の「蛇口」は現金で調整する

リスクのコントロールにおいて、実は高度な数学や複雑な資産の組み合わせを駆使する必要はありません。「無リスク資産(現金)」と「リスク資産(株式)」という2つの比率を調整するだけで、自分に最適な管理は十分に完結します。

理由は非常にシンプルです。私たちがコントロールすべき最大の変数は「市場の価格変動幅(ボラティリティ)」です。高いリターンが期待できる一方で変動も激しい「株式」に対し、価格が全く変動しない「現金」をどの程度混ぜるか。この比率こそが、ポートフォリオ全体の温度感を決める「蛇口」の役割を果たします。これは「カウチポテト・ポートフォリオ」とも呼ばれる、合理的かつ強力な投資思想に基づいています。

現金比率がもたらす圧倒的な「透明性」

具体的な例で考えてみましょう。

- パターンA:株式100%

- パターンB:株式50%・現金50%

もし、歴史的な暴落によって株式市場が50%下落したとします。パターンAの場合、資産は文字通り半分になり、精神的なショックは計り知れません。一方、パターンBであれば、資産の減少幅を25%に抑えることができます。

さらに重要なのは、暴落の真っ只中にあっても「自分の資産の半分は守られている」という事実が直感的に理解できる点です。複雑なアセットアロケーションでは、暴落時にどの資産がどれだけダメージを受けているのかを把握するだけで精一杯になりますが、シンプル構成なら、即座に「現金を株に移して比率を戻そう」という合理的なリバランス(買い増し)の判断が下せます。

迷わないための仕組み作り

このように、リスク管理を「現金の割合」という一つの指標に集約することで、運用の透明性は劇的に向上します。何が起きているか分からない不安は、投資を途中で投げ出す最大の要因です。

蛇口をひねるように、現金比率を自分に心地よいレベルに合わせる。この単純明快さこそが、感情に左右されやすい私たち投資家にとって、長期戦を勝ち抜くための最強の守りとなります。

「暴落が起きたとき、あなたは自分のポートフォリオのどこにどれだけのリスクがあるか、即座に答えられますか?」

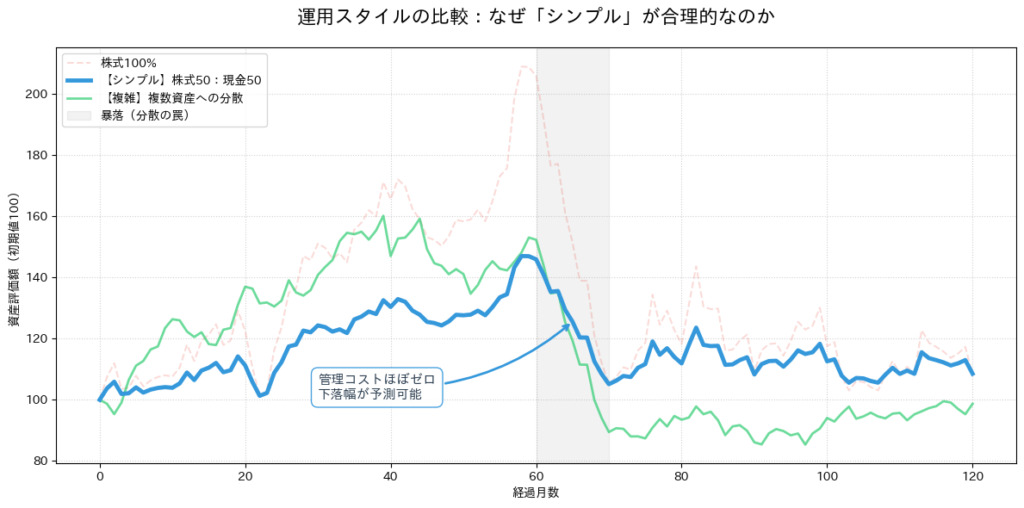

データで比較する「シンプル構成」と「分散投資」の真実

分散投資の有効性は広く知られていますが、実戦においては「多くの資産に分散すればするほど暴落に強い」という常識を一度疑ってみる必要があります。

理由は、歴史的な暴落局面において、異なるはずの資産同士が同じ方向に動いてしまう「分散の罠」が存在するからです。平時には分散効果を発揮しているREITや債券、コモディティなども、パニック相場では現金化の動きが加速し、株式と連動して一斉に売られる傾向があります。

これを証明するために、以下の条件でシミュレーションを行いました。

- 株式100%:リターンは高いが変動も激しい

- 【推奨】シンプル構成:株式50%、現金50%(毎月リバランス)

- 複雑な分散投資:複数の資産に分散。ただし暴落時には株式との相関が強まると設定

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

try:

import japanize_matplotlib

except ImportError:

!pip install japanize-matplotlib

import japanize_matplotlib

# シード値の固定

np.random.seed(10)

# シミュレーション設定

months = 120

initial_asset = 100

crash_start = 60

crash_duration = 10

# 1. 株式(期待リターン年率6.0%、ボラティリティ18%)

stock_returns = np.random.normal(0.06/12, 0.18/np.sqrt(12), months)

stock_returns[crash_start:crash_start+crash_duration] -= 0.06

# 2. 現金(無リスク資産)

cash_returns = np.zeros(months)

# 3. 複雑な分散投資(期待リターン年率4.5%、ボラティリティ10%)

complex_returns = np.random.normal(0.045/12, 0.10/np.sqrt(12), months)

complex_returns[crash_start:crash_start+crash_duration] = stock_returns[crash_start:crash_start+crash_duration] * 0.8

# 資産推移計算(リバランスあり)

def calc_path(ratio_stock, ret_stock, ret_safe):

path = [initial_asset]

s_val, c_val = initial_asset * ratio_stock, initial_asset * (1 - ratio_stock)

for i in range(months):

s_val *= (1 + ret_stock[i])

c_val *= (1 + ret_safe[i])

total = s_val + c_val

s_val, c_val = total * ratio_stock, total * (1 - ratio_stock)

path.append(total)

return path

path_pure_stock = calc_path(1.0, stock_returns, cash_returns)

path_simple = calc_path(0.5, stock_returns, cash_returns)

path_complex = [initial_asset]

curr = initial_asset

for r in complex_returns:

curr *= (1 + r)

path_complex.append(curr)

# グラフ描画

plt.figure(figsize=(12, 6))

plt.plot(path_pure_stock, label='株式100%', color='#e74c3c', alpha=0.2, linestyle='--')

plt.plot(path_simple, label='【シンプル】株式50:現金50', color='#3498db', lw=3.5, zorder=5)

plt.plot(path_complex, label='【複雑】複数資産への分散', color='#2ecc71', lw=2, alpha=0.7)

plt.axvspan(crash_start, crash_start+crash_duration, color='gray', alpha=0.1, label='暴落(分散の罠)')

plt.annotate('管理コストほぼゼロ\n下落幅が予測可能',

xy=(crash_start + 5, path_simple[crash_start + 5]),

xytext=(crash_start - 30, path_simple[crash_start + 5] - 25),

fontsize=11,

fontweight='bold',

color='#2c3e50',

bbox=dict(boxstyle='round,pad=0.5', fc='white', ec='#3498db', alpha=0.9),

arrowprops=dict(arrowstyle='->', connectionstyle='arc3,rad=.2', color='#3498db', lw=2))

plt.title('運用スタイルの比較:なぜ「シンプル」が合理的なのか', fontsize=16, pad=20)

plt.ylabel('資産評価額(初期値100)')

plt.xlabel('経過月数')

plt.legend(loc='upper left', frameon=True)

plt.grid(True, linestyle=':', alpha=0.6)

plt.tight_layout()

plt.show()なぜ「現金50:株50」が強いのか

グラフを見て分かる通り、複雑な分散投資(緑色)を行っていても、暴落時には結局「株式100%」と同じ方向に引っ張られてしまいます。対して、青色の「シンプル構成(現金と株式)」は、下落幅が株の約半分に抑えられ、値動きが非常に安定しています。

この安定感は、単に「減らなくて済んだ」という以上の価値を持ちます。

- リバランスが容易:下落幅が予測可能なため、暴落の最中でも「あとどれだけ現金を株に移せば元の比率に戻るか」を瞬時に計算できます。

- 相関の罠に強い:現金はどのようなパニック時でも「相関」を持ちません。確実な安全資産として、買い増しのための原資を担保してくれます。

結局、多くの資産を管理する「手間」をかけても、暴落時に守ってくれないのであれば、その管理努力は合理的なリターンに結びついていないと言わざるを得ません。それならば、管理の手間を極限まで削り、値動きが予測可能なシンプル構成に徹することこそが、長期投資家にとっての「真の賢さ」なのです。

「運用に費やす時間は最小限に、効果は最大限に。そのために切り捨てられる『余計な資産』はありませんか?」

合理的投資家が最後に辿り着く「究極の簡素化」

これまでの話を整理すると、最後に私たちは一つの真実に突き当たります。それは、管理コストもまた「負のリターン」であるということです。

私たちの人生において、時間は最も貴重な資産です。ポートフォリオを複雑に保つために、流行の資産クラスを調べたり、複雑なリバランス計算に追われたりする時間は、本来、家族と過ごしたり、本業で成果を出したり、自分の時間を楽しむために使われるべきものです。

投資は「目的」ではなく「手段」

合理的であるということは、単に数字上のリターンを追い求めることではありません。「最小の労力で、許容できるリスクの範囲内において、十分な成果を得ること」。これこそが、個人の資産形成における真の合理性です。

- 意思決定の節約: 資産を「現金と株式」だけに絞ることで、日々のニュースに一喜一憂し、投資判断に悩む時間をゼロに近づけることができます。

- 継続のしやすさ: 仕組みがシンプルであればあるほど、どんな相場環境でも迷いなく継続できます。長期投資において「やめないこと」は、どんな高度な戦略よりも高いリターンをもたらします。

「引き算の投資術」がもたらす自由

多くの人が「何かを足すこと」で不安を解消しようとしますが、投資においては「引き算」こそが迷いを消し去ります。システムを極限まで簡素化することで、運用に関する不安が消え、暴落時にも市場を俯瞰できる強さが手に入ります。

結論として、複雑なことをしているという自己満足を捨て、徹底的に簡素化に徹する。その先にこそ、投資のストレスから解放され、着実に資産が積み上がっていく理想的な運用スタイルが待っています。

本記事で解説した「シンプルの重要性」を実務に落とし込む際、最も大きな壁となるのが資産比率のメンテナンスです。

売却による税金コストという「無駄」を徹底的に排除し、入金の流れを変えるだけで比率を整える、エンジニアリング的にも最もシンプルなリバランス手法について詳しく解説しました。

👉 詳細はこちら:売らずに資産比率を最適化する『動的入金制御』の数理:賢いリバランスの教科書

「あなたのポートフォリオを、明日から『現金と株式だけ』にしたとしたら、あなたの心と時間はどれほど軽くなるでしょうか?」

コメント