本記事にはアフィリエイトリンクが含まれます。

「投資の研究」は趣味だが、「投資の作業」は単なる労働である

投資信託の銘柄を比較したり、資産配分のシミュレーションをしたりするのは、知的な刺激に満ちた「趣味」の時間と言えます。しかし、毎月決まった日に証券口座へログインし、入金を確認して買い付け注文を出す……。この一連のルーティンは、もはや「単なる労働」ではないでしょうか。

資産形成において最も重要なのは、優れた銘柄を選ぶこと以上に、「決めた方針を淡々と継続すること」です。しかし、忙しい現代人にとって、毎月の「手作業」を一生続けるのは想像以上に高いコストとなります。

目指すのは、意志力ゼロで回る「資産形成工場」

本記事で提案するのは、あなたの意志や努力に一切頼らない「全自動・資産形成システム」の構築です。一度パイプラインを設計してしまえば、あとは給与が振り込まれるたびに、工場が製品を出荷するように自動的に資産が積み上がっていく状態を作ります。

投資を「頑張るもの」から「勝手に終わっているもの」へとアップグレードし、浮いた貴重な時間を、仕事や趣味、家族との時間に充てていきましょう。

毎月の投資信託の注文や口座への入金作業に、あなたの貴重な時間や意志力を使っていませんか?

なぜ「手動」は失敗のもとなのか:意志力の限界

感情というノイズ:手動売買が招く「高値掴み」と「狼狽売り」のリスク

人間が自分の手で注文を出す以上、どうしてもその時の「感情」や「相場の空気」に影響されてしまいます。

- 強気相場のとき: 「もっと上がるかも」と予定より多く買ってしまう(高値掴み)

- 下落相場のとき: 「もっと下がるのが怖い」と積立を止めてしまう(狼狽売り)

このようなタイミング投資は、合理的なデータに基づけば、長期的なリターンを押し下げる要因でしかありません。システムによって「人間(感情)」を排除することは、単なる時短ではなく、リターンを安定させるための最も有効な防衛策なのです。

「忙しい」は正当な理由:継続を阻む最大の敵は「手間」である

「今月は仕事が忙しくて、注文を出すのを忘れていた」 「パスワードを忘れてログインできず、入金が数日遅れた」

これらは決して怠慢ではなく、誰にでも起こりうる「仕組みの不備」です。資産形成を継続するために「強い意志」を必要とする設計自体が、長期投資においてはリスクとなります。

投資のプロセスから「選択」と「行動」を極限まで削ぎ落とし、「何もしないことすら自動化されている」状態こそが、中級者以上の投資家が目指すべきゴールです。

相場が急落したとき、恐怖心から積立を停止しようか迷った経験はありませんか?

これが「完全自動・資産形成システム」の全貌だ

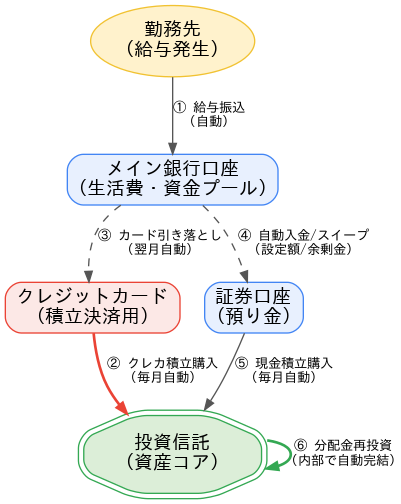

コンセプト:給与が自動的に資産に変わる「パイプライン」を設計する

資産形成を成功させるコツは、個人の努力や根性に頼ることではありません。重要なのは、「給与振込」という入り口から「投資完了」という出口までを一本の太いパイプでつなぐ「エンジニアリング(設計)」の視点です。

一度このパイプラインを構築してしまえば、あなたは毎月何もしなくて構いません。あたかも工場が原材料(給与)を自動的に製品(資産)へと加工していくように、あなたの資産は静かに、かつ確実に積み上がっていきます。

実践中:金融インフラの統合構成

楽天カード

積立と日常決済を一点集中。システムの副産物(ポイント)を最大化する要のモジュールです。

楽天証券

UIが非常にクリーンで、ポイント投資による複利効果の最大化に最適です。

楽天銀行

給与受取と自動送金機能により、資産の血流を完全に自動化する心臓部です。

あなたの現在の投資フローにおいて、「手動」で介入している箇所(ログイン、振込、注文など)はいくつありますか?

自動で入金を流すパイプラインが完成したら、次はその「出口」に論理的なセンサー(制御則)を組み込みましょう。

相場の変動を検知し、売却コストを発生させずに比率を修復する「動的制御」のロジックを導入することで、あなたの全自動システムはより強固なものになります。

👉 詳細はこちら:売らずに資産比率を最適化する『動的入金制御』の数理:自動化の先にある最適解

作ったシステムを「放置」するための仕組み

ログインという「労働」を捨てる:全資産のダッシュボード化

システムが動き出したら、次に排除すべきは「各金融機関にログインして状況を確認する」という手間です。

- API連携で自動化: マネーフォワード ME

などの家計簿アプリを活用し、すべての口座を1画面で可視化します。 - 「見るだけ」の管理: ログインパスワードを入力する手間すら「コスト」と見なし、極限まで削ぎ落とし、数秒で確認を終える環境を作りましょう。

※具体的な連携手順については、各アプリの公式サイトやガイドが充実しています。大切なのは、日々の家計簿(損益)に一喜一憂するのではなく、総資産の推移(貸借対照表)を瞬時に把握できるインフラを整えることです。

複数の証券会社や銀行口座の残高を確認するために、毎月合計で何回、ログイン操作をしていますか?

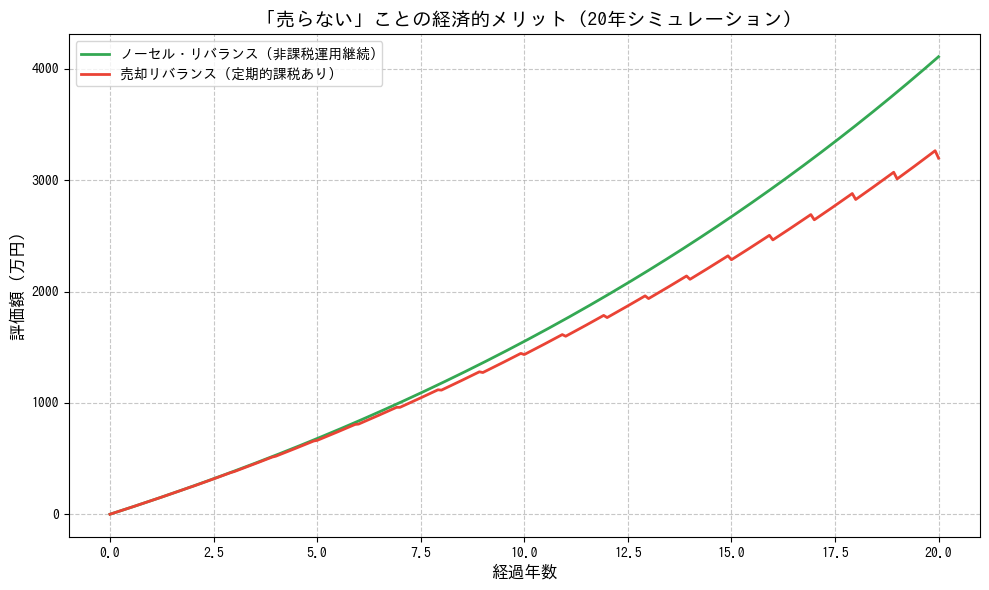

税金を払わずに整える:積立額調整による「ノーセル・リバランス」

資産形成において、株式と現金の比率を整える「リバランス」は不可欠です。しかし、利益が出ている資産を売って整えるのは非効率です。なぜなら、売却した瞬間に約20%の譲渡所得税が発生し、運用効率を大きく下げるからです。

そこでおすすめなのが、「積立金額の配分を変えるだけで比率を整える(ノーセル・リバランス)」です。比率が増えた資産の積立を減らし、足りない資産への積立を増やす。これだけで、税負担なしにポートフォリオを正常化できます。

私自身は楽天証券のつみたて投資枠に楽天カード積立を組み合わせることで、毎月この調整を自動で完結させています。

「税金」という名のサイレント・ブレーキを外す

シミュレーション結果を見ると、期間が長くなるほど2本の線の乖離(かいり)が広がっていくのがわかります。この差を生んでいる正体は、リバランスのたびに支払われる「譲渡所得税」です。

- 複利の「加速」を邪魔しない: 本来なら次の年も運用に回って利益を生むはずだった資金が、税金としてシステムの外へ流出することで、複利の加速度が鈍ってしまいます。

- 「何もしない」が最強の戦略: グラフが示す通り、頻繁に資産を売って形を整える「マメな人」よりも、積立額の調整だけで済ませて「一切売らない人」の方が、最終的な資産額は大きくなります。

- 手間とコストの二重削減: ノーセル・リバランスは、税コストを抑えるだけでなく、売却注文の手間も省けます。まさに「合理的で楽な投資」の象徴と言える結果です。

シミュレーション上の数百万の差を見て、それでも「マメに売却してリバランスする」価値があると思いますか?

import matplotlib.pyplot as plt

import numpy as np

# 日本語表示の設定

plt.rcParams['font.family'] = 'IPAGothic'

def simulate_tax_drag():

years = 20

monthly_investment = 100000

annual_return = 0.05

tax_rate = 0.20315

months = np.arange(years * 12 + 1)

# 1. ノーセル・リバランス

assets_no_sell = [0]

for m in range(1, years * 12 + 1):

current = assets_no_sell[-1] * (1 + annual_return/12) + monthly_investment

assets_no_sell.append(current)

# 2. 売却リバランス

assets_with_tax = [0]

for m in range(1, years * 12 + 1):

current = assets_with_tax[-1] * (1 + annual_return/12) + monthly_investment

if m % 12 == 0:

profit = current - (monthly_investment * m)

if profit > 0:

tax = (profit * 0.5) * tax_rate

current -= tax

assets_with_tax.append(current)

plt.figure(figsize=(10, 6))

plt.plot(months / 12, np.array(assets_no_sell) / 10000, label='ノーセル・リバランス (非課税運用継続)', color='#34A853', linewidth=2)

plt.plot(months / 12, np.array(assets_with_tax) / 10000, label='売却リバランス (定期的課税あり)', color='#EA4335', linewidth=2)

plt.title('「売らない」ことの経済的メリット (20年シミュレーション)', fontsize=14)

plt.xlabel('経過年数', fontsize=12)

plt.ylabel('評価額 (万円)', fontsize=12)

plt.grid(True, linestyle='--', alpha=0.7)

plt.legend()

plt.tight_layout()

plt.show()

simulate_tax_drag()浮いた時間こそが最大の投資リターン

システム化の真の目的は「人的資本(稼ぐ力)」への集中

私たちが投資の「作業」をゼロにする最大の理由は、単に楽をするためではありません。浮いた時間を「最も投資効率の高いアセット」である自分自身に投下するためです。

- スキルの磨き込み: 本業の成果に直結する学習や新しいスキルの習得。

- 事業・副業の立ち上げ: 自力で稼ぐ経験を積み、将来的な「入金力」を底上げ。

- 心身のメンテナンス: 長期投資を完走するための、質の高い休息や家族との時間。

未来のための時間を、今、確保する

資産形成は、豊かな未来を手に入れるための「手段」であって、人生の「目的」そのものではありません。今日、あなたが構築した「資産形成パイプライン」は、明日からのあなたの人生を自由にするための、最高のインフラとなるはずです。

あなたにとって、投資を「忘れて」過ごせる時間は、どれほど価値のあるものだと感じますか?

コメント