暴落は「バグ」ではなく「仕様」であると再定義する

新NISAのスタートから投資を始めた方にとって、現在の相場は非常に心地よいものかもしれません。しかし、資産形成をシステム設計のように捉えるなら、今の状況は「まだ一度も高負荷テストが行われていない本番環境」と言えます。

暴落は予期せぬ事故ではない

まず、私たちが認識すべきなのは、株価の暴落は予測不能な事故(バグ)ではなく、市場というシステムにあらかじめ組み込まれた「仕様」であるということです。

長期投資のロードマップを描く上で、暴落を考慮に入れないことは、負荷試験を行わずに大規模システムをリリースするようなリスクを孕んでいます。

市場には「調整」という名の機能がある

なぜ暴落が起こるのか。それは、過熱した市場価格を実体経済に合わせるための、一種のセルフクリーニング機能だからです。

- 統計的必然性: 過去100年のデータを見ても、10年〜15年に一度は30%を超える下落が発生しています。

- 心理的バイアス: 好景気が続くと「今回は違う」という楽観論が蔓延し、バブルが形成されますが、その調整は必ず急激な形で訪れます。

リリース直後の「無敗」という危うさ

新NISAから投資を始めた方は、いわば「リリース以来、一度もサーバーダウンを経験していないシステム」を運用している状態です。

- 未経験の負荷: 画面上の評価額が数日で数十万円、数百万円と消えていくストレスは、事前のシミュレーションなしでは耐えられません。

- エラーハンドリングの欠如: 暴落を「想定外の事象」と捉えてしまうと、パニック売り(狼狽売り)という、投資における致命的なエラーコードを実行してしまいます。

感情を「アルゴリズム」で上書きする準備を

暴落時に生き残る唯一の方法は、自分の感情という不安定な変数を排除し、「淡々と買い続ける」というアルゴリズムを脳内に実装しておくことです。

暴落は資産を失うイベントではなく、将来の期待リターンを最大化するための「安値仕入れフェーズ」であると再定義しましょう。データに基づいた戦略があれば、暴落はもう怖くありません。

問いかけ もし明日、あなたの証券口座の評価額が「30%」減少していたら、あなたはいつも通り平然と昼食を食べ、予定通りに積立設定を継続できますか?

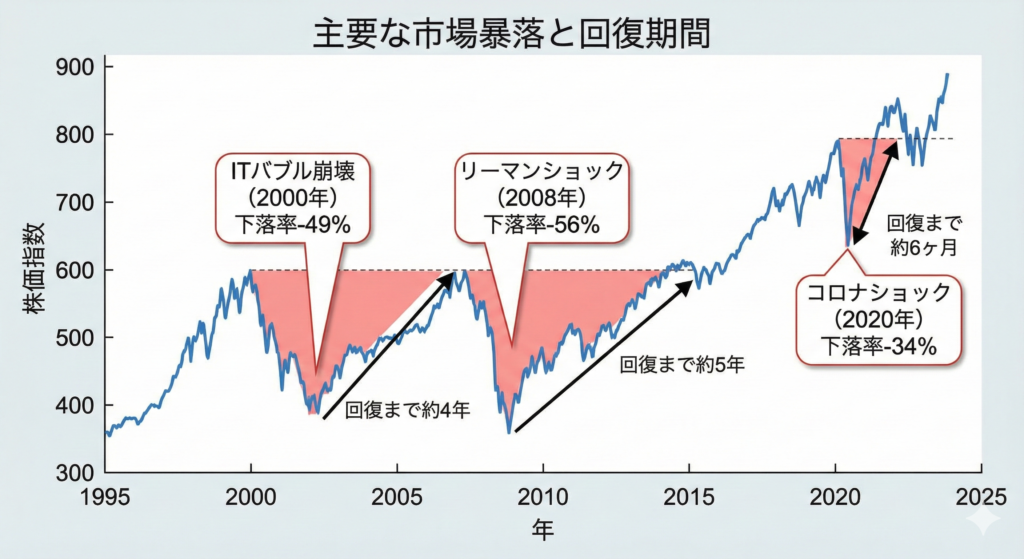

過去の「システムダウン」履歴:主要な暴落と回復までのリードタイム

システム運用において、障害発生時の復旧目標時間(RTO)を知っておくことが不可欠なのと同様に、投資においても「一度暴落したら、元の水準に戻るまで何年かかるのか」を知っておくことは重要です。

回復には「数年単位」のリードタイムが必要

過去のデータを分析すると、暴落から株価が元の高値を回復するまでには、短くて数ヶ月、長いと数年〜5年以上の歳月を要することがわかります。 重要なのは、「暴落は一瞬だが、回復は長い道のりである」という非対称性を理解しておくことです。

経済の再起動には物理的な時間がかかる

株価が一気に下がるのは「恐怖」という感情が売りを加速させるからですが、株価が戻るのは企業の業績回復や景気対策の効果が現れるのを待つ必要があるため、どうしても時間がかかります。 サーバーの電源を落とすのは一瞬でも、OSを再起動し、ミドルウェアを立ち上げ、サービスを正常稼働させるまでに時間がかかるのと似ています。

過去3大暴落のスペック比較

代表的な米国株価指数(S&P500)を例に、過去の「システムダウン」の規模と復旧期間を見てみましょう。

| イベント | 発生年 | 最大下落率 | 回復までの期間(目安) | 特徴 |

| ITバブル崩壊 | 2000年 | 約 -49% | 約 7年 | ハイテク株中心にバリュエーション調整が長期化。 |

| リーマンショック | 2008年 | 約 -56% | 約 5年 | 金融システム自体の信用毀損により、深刻な不況へ。 |

| コロナショック | 2020年 | 約 -34% | 約 6ヶ月 | 金融緩和と財政出動により、異例のスピード復旧。 |

※期間は配当込みや指数により前後しますが、大まかな目安です。

ここで注目すべきは、直近のコロナショックがあまりにも早すぎた(例外的なケースだった)という点です。「下がってもすぐに戻る」という認識は、コロナショック特有の成功体験(生存者バイアス)に過ぎない可能性があります。リーマンショック級の事態が起きれば、あなたの資産は5年間、水面下に潜り続ける可能性があるのです。

あなたの投資期間は「回復期間」より長いか?

私たちは、「最悪の場合、5〜7年は含み損を抱えたままになる」という前提で投資計画を立てる必要があります。 もし、2〜3年後に使う予定の資金(教育資金や住宅購入の頭金など)を株式に全力投入しているなら、それはリスク許容度を超えた設計ミスと言わざるを得ません。

問いかけ 過去のデータが示す「回復に5年かかる可能性」を考慮したとき、今のあなたの投資計画(いつお金を使うか)に、バッファ(余裕)は十分に確保されていますか?

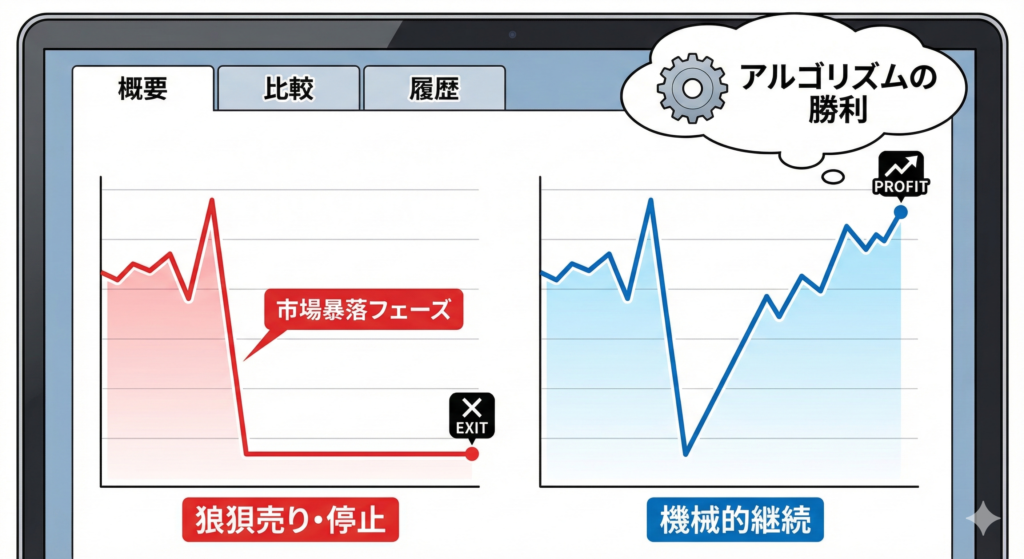

A/Bテスト検証:暴落時に「狼狽売り・停止」vs「機械的継続」

Webサービスの改善で、どちらのデザインが効果的かを比較する「A/Bテスト」をご存知でしょうか。投資の世界でも、暴落時の行動によって将来の結果がどう変わるのか、歴史的なデータを元にA/Bテストを行ってみましょう。

比較対象は、100年に一度と言われた「リーマンショック」です。

テスト条件:リーマンショック直前から月3万円の積立を開始

- 投資対象: 先進国株式インデックスファンド

- 積立額: 毎月3万円

- 開始時期: 2007年10月(リーマンショック発生の約1年前、株価のほぼピーク)

- 期間: 15年間(2022年10月まで)

この条件下で、以下の2パターンの行動をとった投資家の資産がどうなったかを検証します。

- パターンA(感情優先): 暴落開始後(2008年10月頃)、恐怖に耐えられず全ての資産を売却し、積立も停止した。その後、市場が完全に回復したと確信できるまで(例えば5年後)投資を再開しなかった。

- パターンB(機械的): どんなに暴落しても、感情を一切挟まず、毎月3万円の積立を機械的に継続した。

「機械的継続」が圧倒的なパフォーマンスを叩き出す

このシミュレーションの結果は、残酷なまでに明確な差となって現れます。

- パターンA(狼狽売り・停止): 暴落の底付近で資産を売却したため、損失を確定させてしまいます。その後の回復局面での上昇益も逃してしまい、最終的な資産額はそれほど多くない結果になります。

- パターンB(機械的継続): 暴落中は資産が半分近くまで減る恐怖を味わいますが、その期間中も安値でコツコツと買い増しを続けます。市場が回復に向かうと、安く仕込んだ分の利益が爆発的に増え、最終的には投資元本の約3倍近く(+217%)の資産を築くことができました。

これが、感情を排した「アルゴリズム」の威力です。

安値で「仕込む」機会を放棄してはいけない

なぜここまでの差がつくのでしょうか。それは、パターンAが「安く買える最大のチャンス」を自ら放棄してしまったからです。

暴落時は、優良な企業の株がバーゲンセール状態になっています。普段は高くて手が出ない商品が半額で売られているようなものです。 パターンBの投資家は、このセール期間中に、同じ3万円でより多くの口数を購入(仕込み)できています。これが、その後の回復期に大きな利益を生む源泉となります。

一方、パターンAは、恐怖という感情に負けて「最も安い時期に売却し、高い時期に買い戻す」という、投資において最もやってはいけない行動をとってしまったのです。

シミュレーション詳細データ

| 項目 | パターンB:機械的継続 | パターンA:狼狽売り・停止 | 差分(機会損失) |

| 投資元本 | 543万円 | 363万円 | -180万円 |

| 最終評価額 | 約 1,725万円 | 約 663万円 | -1,062万円 |

| 運用益 | +1,182万円 (+217%) | +300万円 (+82%) | -882万円 |

問いかけ 一時的な「評価損(含み損)」の恐怖から逃れるために、将来得られるはずだった「1,000万円以上の利益(期待値)」を捨てることは合理的な判断だと言えますか?

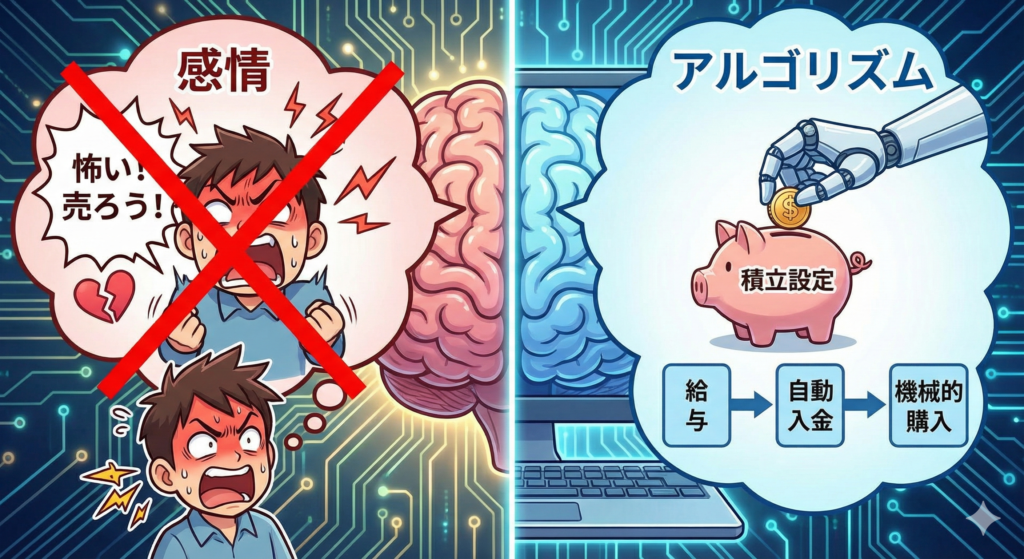

感情という「ノイズ」を排除する:積立投資をアルゴリズム化する技術

前のセクションで、暴落時の「機械的な継続」がいかに強力なパフォーマンスを生むかをデータで証明しました。しかし、頭では理解していても、実際に資産が半分になる恐怖を目の前にして、平然と買い増しを続けるのは至難の業です。

そこで、エンジニア的なアプローチが必要になります。すなわち、「投資判断」から徹底的に「人間の感情」という不安定なノイズを排除し、システムに委ねてしまうのです。

投資を「バックグラウンドプロセス」化する

私たちは、日々の生活の中で様々な判断を下していますが、投資に関しては「判断しない」ことが正解になるケースがほとんどです。具体的には、以下の3つのステップで投資を「アルゴリズム化」します。

- 生活防衛資金を「バッファ」として隔離する: 暴落時に最も恐ろしいのは「生活費が足りなくなって、泣く泣く資産を売却する」事態です。これを防ぐため、給与の3〜6ヶ月分(自営業なら1年分)を、投資とは完全に切り離した銀行口座に「聖域」として確保します。これが心の安定装置(バッファ)となります。

- 積立を完全自動化する(cronジョブの設定): 証券会社の「自動積立設定」は、投資家が使える最強の自動化ツールです。「毎月〇日に〇万円を、このファンドに投資する」という設定は、いわばサーバーのcronジョブと同じです。一度設定したら、あなたの感情や市場の状況に関係なく、淡々と実行され続けます。

- 証券口座のログインパスワードを「複雑化」する: 暴落時は、評価額を確認したくなる誘惑に駆られます。この誘惑を物理的に断つために、ログインパスワードを長く複雑なものに変更し、パスワード管理アプリの奥深くにしまっておくのも一手です。「ログインするのが面倒くさい」状態を作ることで、感情的な売買を防ぎます。

ドルコスト平均法は「感情キラー」である

私たちが推奨している積立投資(ドルコスト平均法)の最大のメリットは、「平均取得単価が下がる」ことではありません。「いつ買えばいいか」という、最も難しく、最も感情が入り込む判断を放棄できることにあります。

- 株価が高い時: 自動的に少ない口数を買うことになり、高値掴みを防ぎます。

- 株価が安い時(暴落時): 自動的に多くの口数を買うことになり、将来の利益の源泉を仕込みます。

この「自動調整機能」が組み込まれているおかげで、私たちは市場の動向に一喜一憂することなく、日常生活や本業に集中することができるのです。

問いかけ あなたの投資プロセスに、「今日のご機嫌」や「ニュースの雰囲気」といった、不安定な変数が入り込む余地は残っていませんか?

結論:暴落は資産形成の「最適化」フェーズである

ここまで、過去のデータとシミュレーションを通じて、「暴落時の挙動」についてエンジニア視点で解剖してきました。最後に、私たちが到達すべき結論、それはマインドセットの転換です。

暴落を「バグ」から「ボーナスステージ」へ再定義する

多くの人にとって、暴落は資産を減らす「嫌なイベント」です。しかし、長期投資家、とりわけこれから資産を築いていく新NISA世代にとっては、意味合いが全く異なります。

エンジニアリングにおいて、システムのボトルネックを特定し、パフォーマンスを劇的に改善するプロセスを「最適化」と呼びます。投資における暴落は、まさにこの「資産形成の最適化フェーズ」なのです。

- 安値仕込みの最大化: 株価が30%、50%と割引される期間は、同じ投資金額でより多くの「将来の利益の種(口数)」を仕込める、またとないチャンスです。

- 期待リターンの向上: 暴落時に安く買えた分、将来市場が回復した際のトータルリターンは、平時に買い続けた場合よりも高くなることが期待できます。

必要なのは「勇気」ではなく「淡々とした実行」

「暴落時に買い向かうなんて、勇気があるね」と言われることがありますが、それは間違いです。必要なのは勇気ではありません。

必要なのは、「過去のデータに基づいた冷静な現状認識」と、感情を排して「あらかじめ決めたスクリプト(積立設定)を淡々と実行し続ける規律」だけです。

市場がパニックに陥り、悲観的なニュースが溢れかえる中で、ただ一人、冷静に「予定通りの処理」を継続する。これこそが、エンジニアらしい、そして最も合理的な投資スタイルと言えるでしょう。

まとめ:未来のあなたからの感謝

今、あなたが新NISAで始めた積立投資は、10年後、20年後のあなたへの贈り物です。その長い旅路の途中には、必ず何度か激しい嵐が訪れます。

その時、恐怖に支配されて贈り物(資産)を投げ捨ててしまうのか。それとも、嵐が過ぎ去った後の美しい景色を信じて、しっかりと握りしめ続けるのか。

過去のデータは、後者の選択が正しいことを証明しています。感情というノイズに惑わされず、機械的な継続という「アルゴリズム」を信じて、共に市場という荒波を乗り越えていきましょう。

問いかけ 次の暴落が来たとき、あなたはそれを「システムの異常終了」と捉えてパニックになりますか?それとも、資産を飛躍的に増やすための「絶好の最適化チャンス」と捉えて、冷静に対応しますか?

コメント