はじめに:「配当金=正解」ではない理由を、数字で確かめてみた

新NISAが始まり、SNSやYouTubeでは「高配当株投資」を勧める声があふれています。「寝ていても入金される」「不労所得で生活費を賄う」——その響きに惹かれる気持ちは、自分も同じです。

ただ、このブログのテーマである「データで検証する」という視点から、一度立ち止まって考えてみたいと思います。

高配当株が「資産形成期」において不利な理由は、センチメントや感情論ではありません。数学とNISA制度の仕様から、構造的に導き出せます。

今回は3つの切り口でシミュレーションを組み、数字で確認しました。

- 理由① タックスドラッグ:配当課税が複利を阻害する

- 理由② NISA枠の浪費:再投資のたびに生涯枠が削られる

- 理由③ 出口戦略の誤解:高配当に乗り換える必要はない

それぞれ順番に見ていきましょう。

使用したシミュレーション条件

数字の根拠を明確にするため、条件を先に示しておきます。

| 項目 | 設定値 |

|---|---|

| 総リターン(年率) | 5%(固定) |

| 配当課税率 | 20.315%(復興特別所得税込み) |

| 配当利回り(高配当株) | 4%(株価成長1%)または2%(株価成長3%) |

| NISA毎月積立額 | 3万円 |

| 出口開始時資産 | 3,000万円 |

「総リターン5%を固定して配当利回りの比率だけを変える」という設定がポイントです。これにより「利回りの違い」ではなく「課税タイミングの違い」だけを取り出して比較できます。

理由① タックスドラッグ:配当課税が複利を静かに削り続ける

配当金は「もらえる」のではなく「切り崩される」

まず根本的な誤解を解いておきます。「配当金=企業の利益を受け取れる」と思っていませんか?

実際には、配当が出ると、その分だけ株価(基準価額)が確実に下がります。これを「配当落ち」と呼びます。ホールケーキを想像してください。

- インデックス投資:ケーキを工場(ファンド内)で丸ごと大きくし続ける

- 高配当株投資:ケーキの一切れを毎回皿に出す。その分、元のケーキは小さくなる

配当を受け取る行為は、自分の資産を強制的に現金化させられているのと本質的には同じです。

「再投資すればいい」——でも税金が20%引かれる

「もらった配当を再投資すれば複利効果があるでしょ?」という反論はもっともです。ただここに「配当課税20.315%」という壁があります。

配当を受け取るたびに約20%が天引きされ、残りの約80%しか再投資に回せません。一方、インデックス投資信託は内部で配当相当分を再投資するため、課税のタイミングを売却時まで繰り延べられます。

この差が長期で積み重なると、どうなるか。

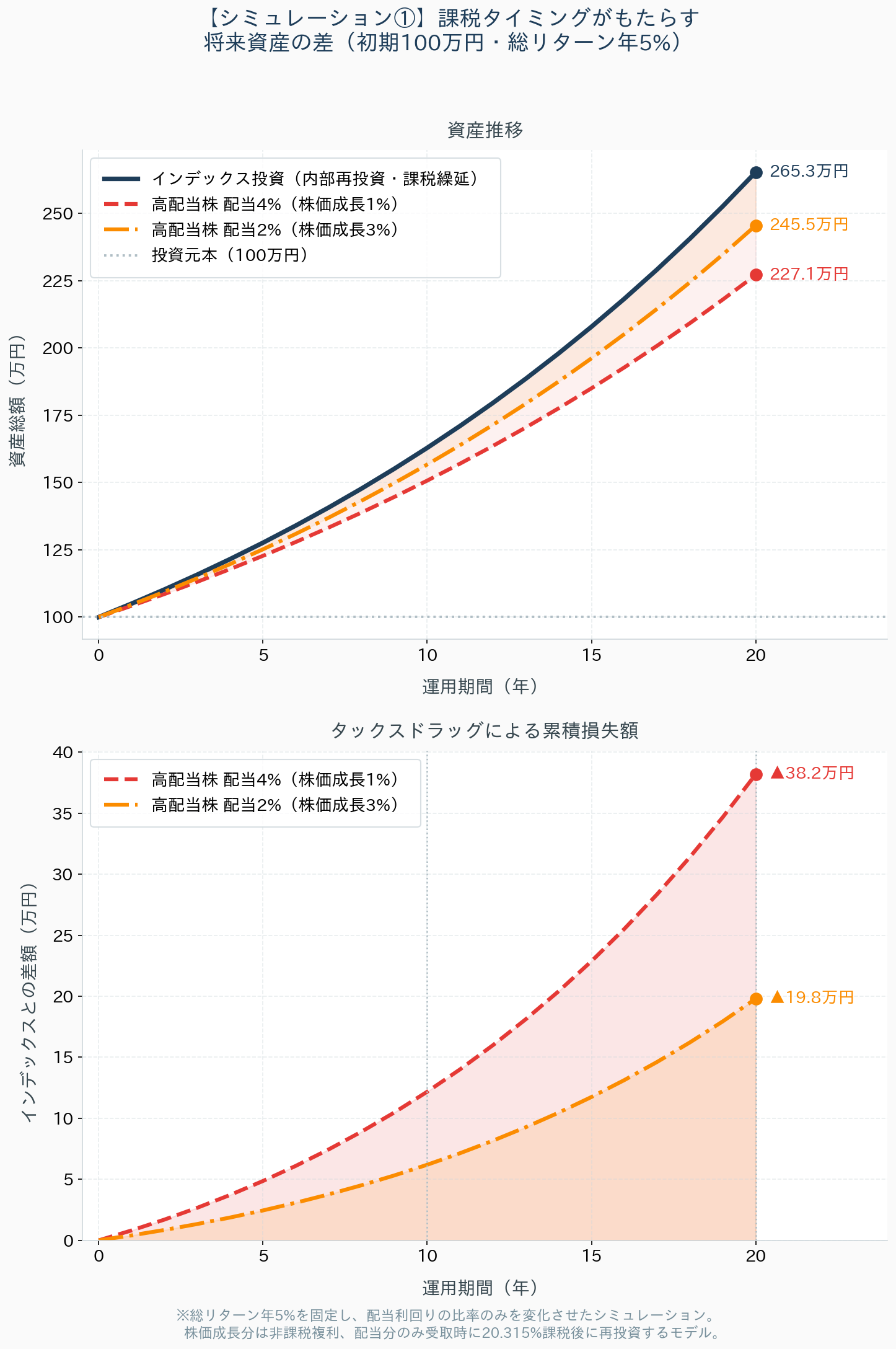

【シミュレーション①】課税タイミングがもたらす将来資産の差

| 20年後の資産 | インデックスとの差 | |

|---|---|---|

| インデックス投資(課税繰延) | 265万円 | — |

| 高配当株・配当4%(株価成長1%) | 227万円 | ▲38万円 |

| 高配当株・配当2%(株価成長3%) | 246万円 | ▲20万円 |

※初期投資100万円・総リターン年5%・運用期間20年

100万円の元本でも、20年で20〜38万円の差がつきます。元本が1,000万円なら200〜380万円の差です。

この「税金の引きずり抵抗」を、投資の世界ではタックスドラッグ(Tax Drag)と呼びます。特徴的なのは、複利の性質上、後半になるほど差が加速度的に広がる点です。グラフ右側の帯が年を追うごとに広がっているのが確認できます。

理由② NISA枠の浪費:1,800万円の枠が想定より早く埋まる

税金の問題とは別に、新NISAの制度仕様としての問題があります。

インデックス投資は「縦に伸びる」、高配当株は「横に広がる」

新NISAの生涯投資枠は1,800万円です。この枠の使い方が、インデックス投資と高配当株投資とで根本的に異なります。

インデックス投資(内部再投資型)の場合: ファンド内部で自動的に再投資が行われ、基準価額(1口あたりの価格)が上がります。保有口数は変わらないため、資産価値が何倍になっても、NISA枠を追加消費しません。

高配当株投資の場合: 配当金がいったん「現金」として手元に来ます。これを再投資するには、新たに買い注文を出す必要があります。買い注文=新規購入なので、そのたびにNISA枠が削られます。

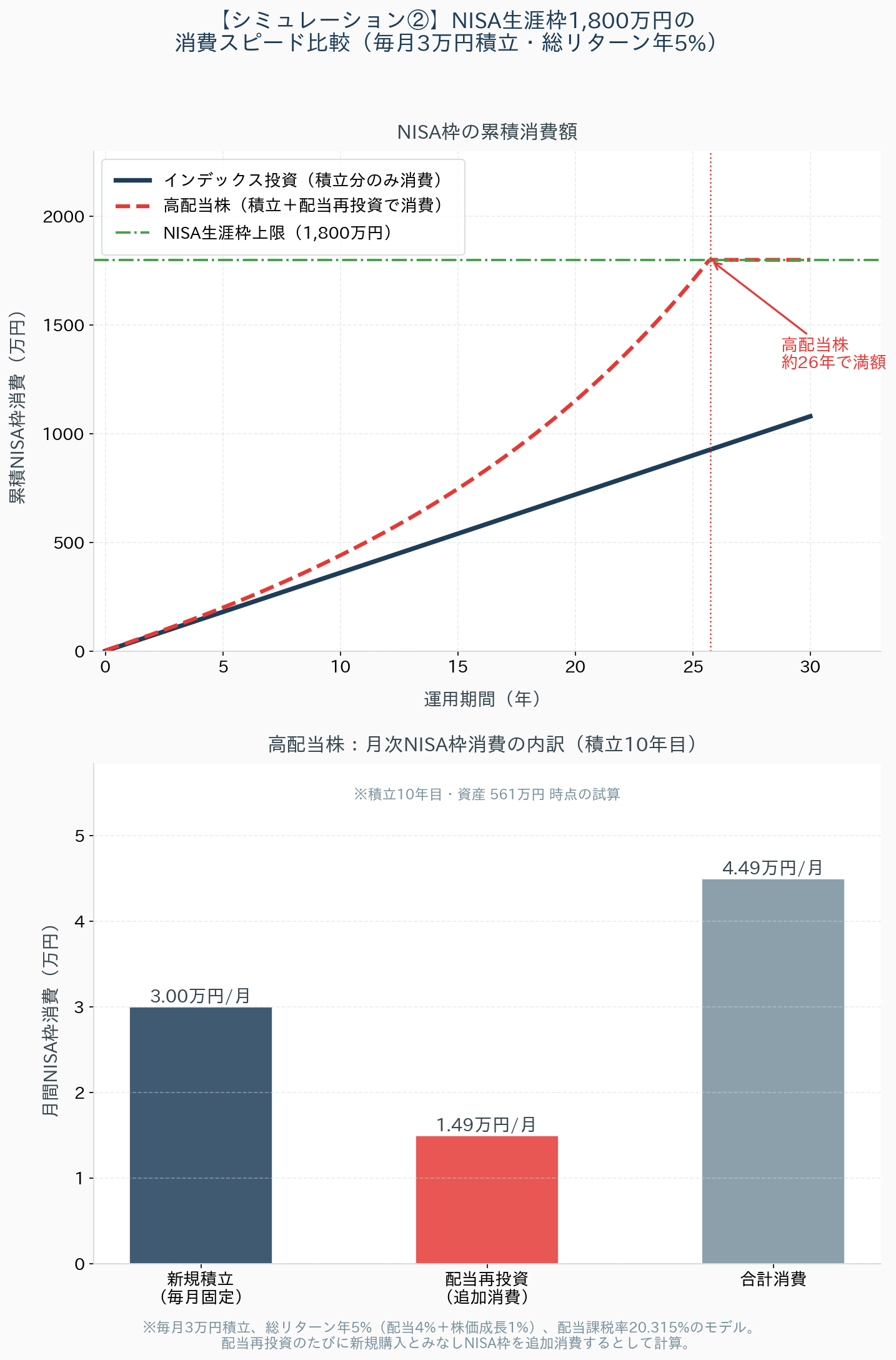

【シミュレーション②】NISA生涯枠の消費スピード比較

毎月3万円を積み立てた場合、NISA枠1,800万円が満額になるまでの年数:

| 満額到達 | |

|---|---|

| インデックス投資 | 約50年(積立額のみ) |

| 高配当株投資(配当4%) | 約26年(積立+配当再投資) |

インデックス投資なら毎月の積立額(3万円×12=年36万円)しかNISA枠を消費しないため、1,800万円に達するまで約50年かかります。実質的に「枠が枯渇する心配がない」状態です。

一方、高配当株では資産が積み上がるにつれて配当金も増え、再投資のたびにNISA枠が削られていきます。シミュレーションでは積立10年目(資産約561万円)時点で、毎月の枠消費は積立3万円+配当再投資約1.5万円=約4.5万円になります。

枠が早く埋まると、その後の積立は課税口座(税金20%の世界)にはみ出すしかありません。限られた非課税枠を最大限活用するという観点では、これは無視できない構造的な損です。

理由③ 出口戦略の誤解:わざわざ乗り換える必要はない

「資産形成期はインデックスで積み立てて、老後は高配当株に乗り換えて配当で生活しよう」という考え方があります。気持ちはわかります。でも、この乗り換えは必要ないどころか、損をする可能性が高いです。

乗り換え自体がコスト

積み上げたインデックス投信を売却して高配当株を買い直す場合、売却の瞬間に含み益に対して約20%の課税が発生します(課税口座や枠を超えた部分)。数十年かけて育てた資産の一部を、乗り換えという行為だけで手放すことになります。

「自家製配当」という選択肢

配当収入が欲しいなら、必要な金額分だけインデックス投信を売却すればいいだけです。これを「自家製配当」と呼びます。

- 高配当株:欲しくなくても毎回配当が出て、そのたびに課税される

- 自家製配当:必要な時に、必要な額だけ売る。課税のタイミングをコントロールできる

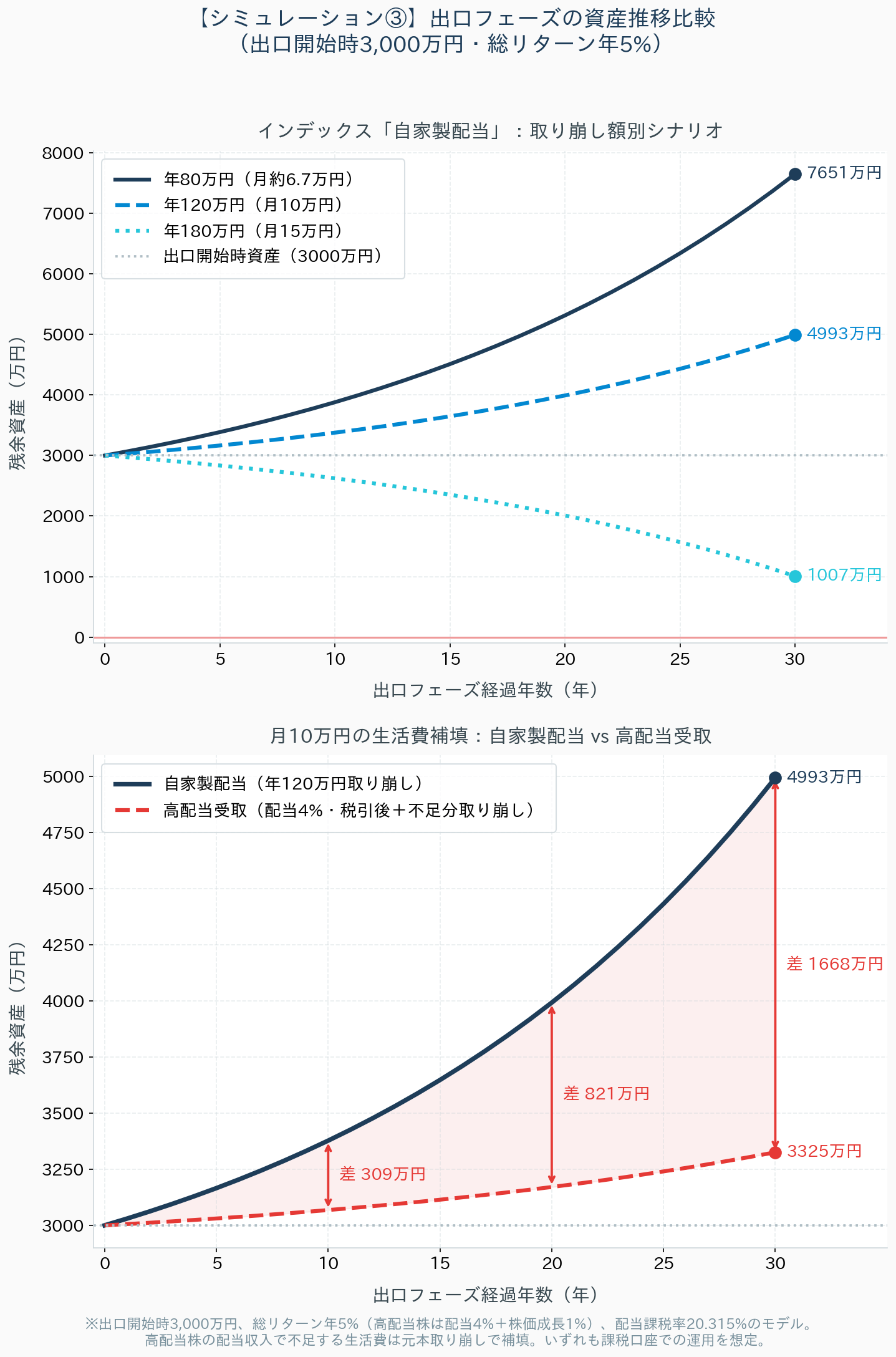

【シミュレーション③】出口フェーズの資産推移比較

出口開始時の資産3,000万円から月10万円(年120万円)の生活費を補填し続けた場合:

| 30年後の残余資産 | |

|---|---|

| 自家製配当(インデックス取り崩し) | 4,993万円 |

| 高配当受取(配当4%・税引後+不足分取り崩し) | 3,325万円 |

| 差額 | ▲1,668万円 |

30年後の差は1,668万円です。10年時点で309万円、20年時点で821万円と、こちらも時間が経つほど差が広がります。

取り崩し額のシナリオを見ると、年180万円(月15万円)の取り崩しでも、総リターン5%の運用を続けることができれば30年間で資産が枯渇しないことがわかります。これはいわゆる「4%ルール」の考え方とも一致します。

「資産を切り崩すと減っていく」という感覚は自然ですが、運用を続けながら取り崩す限り、成長が取り崩しを上回るシナリオが現実的に存在します。

「月3万円の配当収入」には1,130万円の元本が必要

最後に、資金効率の問題も整理しておきます。

「配当で毎月3万円の手取りが欲しい」という動機で高配当株を始める方は多いですが、そのために必要な元本はいくらでしょうか。

手取り月3万円(年36万円) ÷ (1 − 20.315%) ÷ 配当利回り4% = 約1,130万円

月々わずか3万円のために、1,000万円超の元本が必要です。

一方、同じ1,130万円をインデックス投資で運用し、必要な時だけ売却する「自家製配当」であれば、課税タイミングのコントロールが可能で、残余資産も効率的に増やし続けられます。

高配当株が「合理的」なケース

ここまで不利な点を数字で見てきましたが、フェアに言えば、高配当株が合理的な場面はあります。

精神的な安定が最優先のとき:資産が増減する評価額よりも、「定期的に現金が入ってくる」という実感が投資継続のモチベーションになる人には、その心理的価値は無視できません。

すでに資産活用フェーズに入っているとき:生活費の一部を配当で賄う仕組みが整っており、わざわざ売却の手間をかけたくない場合は、シンプルさにメリットがあります。

ただし、資産形成期——まだ元本を積み上げているフェーズ——においては、タックスドラッグとNISA枠の浪費という2つの構造的な不利が、長期で効いてきます。

まとめ:読者の状況別の考え方

| あなたの状況 | 考え方 |

|---|---|

| 資産形成期・インデックスで積立中 | そのまま継続。乗り換えを検討する必要はない |

| 資産形成期・高配当株に興味がある | タックスドラッグとNISA枠の消費スピードを念頭に。少額から試すのは合理的 |

| すでに高配当株を保有している | 乗り換えの際の課税コストを考慮したうえで判断。焦る必要はない |

| 出口フェーズを考え始めた | 「自家製配当」という選択肢を一度シミュレーションしてみることをおすすめします |

おわりに

「配当金」という言葉には、受け取る側の心を動かす力があります。定期的に現金が入ってくる安心感は、数字だけでは語れない価値かもしれません。

ただ、トータルリターン(資産の総額)という指標で見たとき、資産形成期の高配当株投資には構造的な不利があることは、データが示しています。

感情に流されず、数字を確認したうえで、自分に合った選択をする。それが、このブログの一貫したスタンスです。

補足:シミュレーションの前提と限界

本シミュレーションは、以下の前提に基づいており、現実を完全に再現するものではありません。

- 総リターン年5%は過去のデータに基づく仮定であり、将来を保証するものではない

- 配当課税率20.315%はNISA枠外での運用を想定。NISA枠内での高配当株は配当も非課税となるため、NISA枠内での比較は異なる結果になる

- 高配当株の株価成長率を「総リターン−配当利回り」と単純に仮定しており、実際の個別株のリスクは考慮していない

- 為替リスク・インフレ・税制改正などは考慮外

シミュレーションはあくまで「傾向を理解するための補助ツール」です。実際の投資判断はご自身の状況と責任でお願いします。

免責事項:本記事は情報提供を目的としており、特定の金融商品への投資を推奨するものではありません。投資にはリスクが伴います。投資判断はご自身の責任において行ってください。

コメント