連載第3回までは、NASDAQ 100に連動する個別ファンドの運用効率や制度上の制約を「監査」してきました。しかし、投資を一つの運用システムとして捉えるならば、単体の性能評価以上に重要なのが、他の指数との干渉や重複を考慮した「全体設計(アーキテクチャ)」です。

多くの投資家が、S&P 500をベースにNASDAQ 100やSOX指数(半導体株指数)を組み合わせることで分散を図ろうとしますが、その実態を精査すると、意図しない「冗長構成」に陥っているケースが少なくありません。今回は、複数の指数を組み合わせる際の論理的な整合性を、データに基づいて検証します。

「全部持ち」は本当に分散なのか? 冗長なシステム設計の罠

「人気のある指数をすべて保有すれば、リスクが分散される」という考え方は、システム設計の観点では必ずしも正解ではありません。複数のモジュールを並列化した際、それらが同じ入力信号(市場要因)に対して同じ反応を示すのであれば、それはリスクの分散ではなく、特定の信号に対する「過剰な集中」を意味するからです。

例えば、S&P 500を保有しながらNASDAQ 100やSOX指数を買い増す行為は、多くの場合、特定のハイテク銘柄や半導体銘柄の保有比率を急激に高めることになります。これは、システムの冗長性(バックアップ)を確保しているのではなく、単一の故障ポイント(セクター暴落)がシステム全体に与える影響を増幅させている状態と言えます。

分散投資の目的は、相関の低い資産を組み合わせることで、システム全体の振れ幅(ボラティリティ)を抑えることにあります。似通った動きをする指数を重ねる前に、まずはそれぞれの指数がどのような「成分」で構成され、互いにどのような「相関」にあるのかを数値で把握する必要があります。

指数間の「重複」は、成長力をブーストするための意図的な設計ですか? それとも、知らずにリスクを一点に集中させてしまっている「設計ミス」ですか?

成分比較:NASDAQ 100 vs S&P 500の構成銘柄重複率

S&P 500(米国株全体)とNASDAQ 100の重複を精査すると、両者が全く別のシステムではなく、多くの「共通部品」によって動いていることがわかります。

時価総額加重平均を採用している両指数において、最大の影響力を持つのは「マグニフィセント・セブン(M7)」と称される巨大ハイテク企業群です。S&P 500の上位約30%は、NASDAQ 100にも含まれるハイテク銘柄で占められています。

NASDAQ 100の構成銘柄は、そのほぼすべてがS&P 500に含まれています。つまり、S&P 500をメインシステムとして稼働させている状態でNASDAQ 100を買い増す行為は、システム全体における「ハイテク銘柄の出力比率」を意図的に引き上げる設定変更に他なりません。

この「重複」を理解せずに両指数を保有すると、自分では幅広く分散しているつもりでも、実際にはポートフォリオの命運を特定の数社に委ねる「集中投資」の状態に陥るリスクがあります。

異なる「信号(セクター)」を組み合わせることでノイズを打ち消すのか、それとも同じ信号を重ねて増幅させるのか。目的を明確にしていますか?

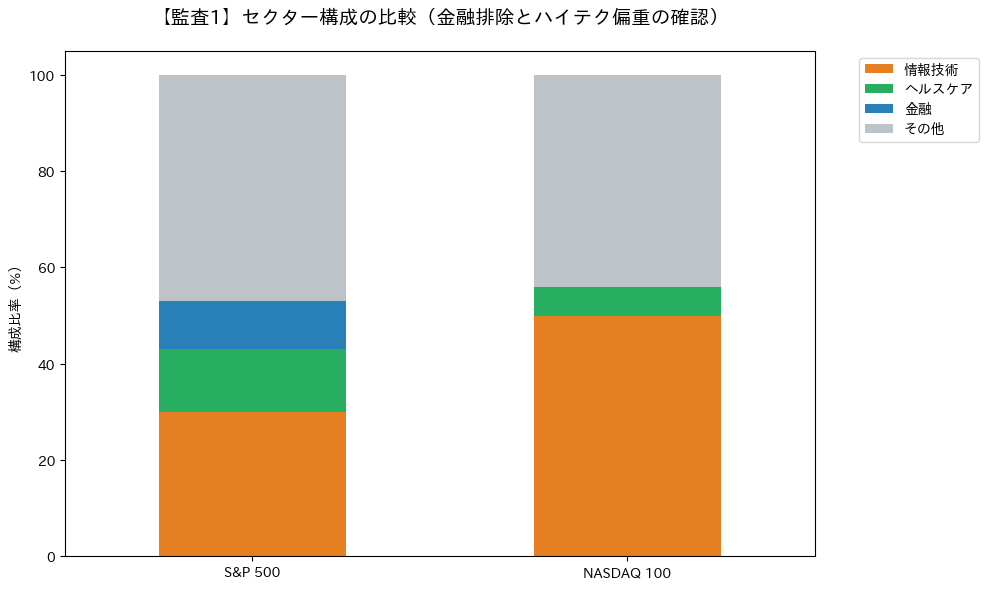

セクターの偏り:なぜ金融株を含まないことが「尖った」性能を生むのか

NASDAQ 100がS&P 500という汎用的なシステムと決定的に異なる点は、その「銘柄選定アルゴリズム」にあります。最大の差異は、銀行や保険会社といった「金融セクター」を完全に排除しているという点です。

S&P 500は、金融、エネルギー、ヘルスケアといったあらゆるセクターを包含し、システム全体の安定性を確保しています。これに対し、NASDAQ 100は「非金融」というフィルタリングをかけることで、情報技術(ハイテク)などの成長性の高いセクターにリソースを集中させています。

金融株が含まれないということは、金利変動や景気循環といった伝統的な経済指標に対するシステムの反応が、S&P 500とは根本的に異なることを意味します。伝統的セクターという「重り」を削ぎ落とした結果、NASDAQ 100は純粋な企業の事業成長という信号を抽出し、増幅させる「特化型モジュール」としての挙動を示すのです。

この偏りは上昇局面では強力な推進力を生みますが、特定のセクターリスクに対しては防波堤が少ないという「脆さ」と表裏一体です。この仕様の違いを理解することこそが、適切な「役割分担」への第一歩となります。

安定したバランスを求める「汎用OS」を求めていますか? それとも、特定の領域で最大出力を出す「専用機」を求めていますか?

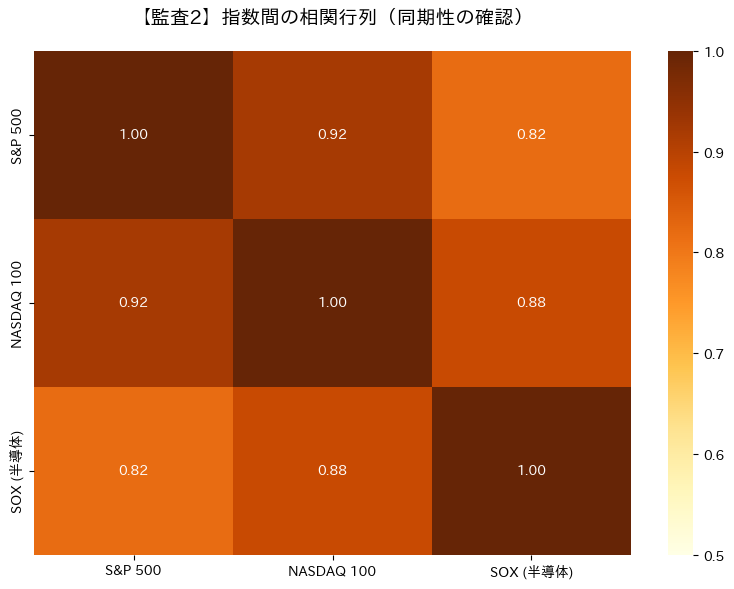

SOX指数との距離感:AI・半導体ブームの中での「適切な混ぜ方」

AI・半導体ブームを受け、NASDAQ 100に加えて「SOX指数」を組み合わせる手法が注目されています。しかし、この2つの指数をシステム的に精査すると、極めて高い「同期性」が浮かび上がります。

過去のデータに基づく相関係数は0.88前後という高い数値を示します。これは両者が「ほぼ同じ市場シグナル」に反応して動いていることを証明しています。

つまり、NASDAQ 100を保有した状態でSOX指数を買い足す行為は、エンジニアリングの観点では「リスクの分散」ではなく、特定の信号に対する「出力の増幅」に近い振る舞いとなります。上昇時の破壊力は増しますが、下落時の衝撃もまた、分散が効かずにダイレクトに伝わることになります。

ブームに乗って「有望そうなものを混ぜる」前に、それらが同じ入力系統を持っていないかを確認することが、予期せぬシステムの全停止(資産の急落)を防ぐための防波堤となります。

似通った値動きをする複数の指数を組み合わせることで、本当にリスクを「分散」できていると確信していますか?

結論:合理的な「トッピング」の比率。S&P 500にNASDAQ 100を何割混ぜるのが「美しい」システムか

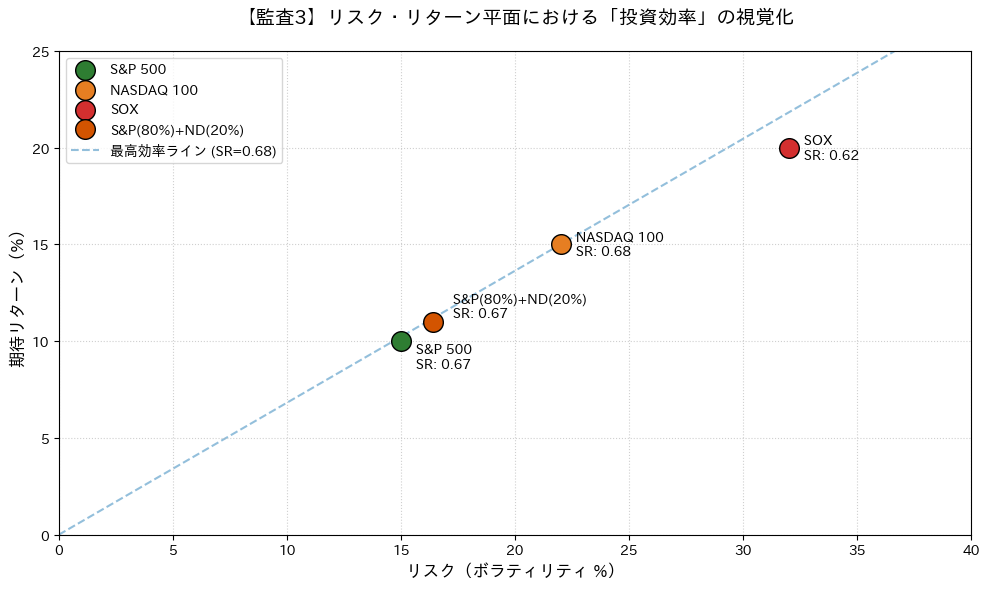

これまでの監査結果を踏まえ、システム全体の出力(リターン)と安定性(ボラティリティ)を最適化するための比率を検討します。投資効率を評価する際、当ブログで重視するのは単なるリターンの大きさではなく、リスク1単位あたりに得られるリターンを示す「シャープレシオ(SR)」です。

なお、シャープレシオの詳細な定義や計算ロジックについては、以下の記事で徹底解説しています。本稿の分析をより深く理解するための「前提知識」として、併せて参照してください。

上図において、原点から各プロットへ引いた直線の「傾き」こそがシャープレシオです。傾きが急であるほど、効率の良いシステムであることを意味します。

シミュレーション上の最大効率(最大傾き)はNASDAQ 100単体(SR=0.68)となりますが、当ブログではあえてS&P 500(80%) + NASDAQ 100(20%)という構成(SR=0.67)を推奨します。

数値上の最大効率をわずかに譲ってでも、この比率を「最適解」とする理由は、システムの頑健性(ロバストネス)にあります。

- リスク絶対量の制御:NASDAQ 100単体は効率こそ高いものの、ボラティリティ(リスク)が大きく、暴落時のシステム負荷が過大です。20%のトッピングに留めることで、S&P 500の持つ復元力を維持しつつ、成長のブーストを得るバランスが実現します。

- 未知のモードへの対応:将来、ハイテク主導ではない相場環境へ移行した際、特定セクターに依存しすぎたシステムは脆弱です。S&P 500をベースに据えることは、異なる経済サイクルにも対応可能な「冗長性」を確保することを意味します。

わずか0.01のシャープレシオ向上のためにリスクの絶対値を跳ね上げるのではなく、運用システムの「継続性」を最優先した結果、導き出されるのがこの80:20という設計なのです。

グラフ上の「傾き」を無視して、ただリターンの高さだけを追い求めてはいませんか?

コメント