解約を躊躇させる心理的障壁の正体

外貨建て保険や貯蓄型保険の解約を検討する際、「解約控除率が下がるまで待ったほうが合理的だ」と考える方は非常に多くいらっしゃいます。しかし、将来の資産形成において、その「待ち」の判断は非効率な選択となる可能性が高いと言えます。

なぜなら、「今まで払った保険料がもったいない」という人間の自然な心理的特性が、より高いリターンを得られる可能性(機会費用)を見えなくさせてしまうからです。

過去のコストに縛られる「サンクコスト」の罠

投資や資産運用の世界では、すでに支払ってしまい、後からどうやっても取り戻せない費用のことを「サンクコスト(埋没費用)」と呼びます。 私たちには、このサンクコストを取り戻そうと無意識に固執してしまう認知バイアスが備わっています。

- 「あと数年待てば、ペナルティが減るから」

- 「今やめると、数十万円も元本割れしてしまうから」

このような感情は、これまでに費やした時間とお金に対するごく自然な反応であり、決して間違った感情ではありません。 しかし、資産形成を合理的に進めるためには、「過去にいくら払ったか」ではなく、「今ある手元の資産を、これからの将来どこに置くのが最も期待値が高いか」というフラットな視点を持つことが不可欠です。

「今」が常に最適なリスタート地点

解約によって確定する損失を直視することは、一時的に痛みを伴う作業です。 ですが、資金をそのまま長く留めておくことは、その間にも複利で資産を増やすチャンスを逃し続けていることと同義です。

過去の損失はサンクコストとして切り離し、将来の期待値を最大化するための合理的な判断を下すこと。それが、効率的な資産形成への最短ルートとなります。

あなたは現在、過去に支払ったコストへの執着から、より良い選択肢を見送ってしまってはいませんか?

解約するかどうか迷っている方は、「そもそも貯蓄型保険と投資では、資産の増え方にどのような違いがあるのか」という根本的な構造を整理しておくことが大切です。

こちらの記事では、保険による貯蓄とインデックス運用それぞれのパフォーマンスや目的の違いについて、フラットな視点で比較検証しています。ご自身の判断材料の一つとして、ぜひこちらもチェックしてみてください。

👉 詳細はこちら:貯蓄型保険とインデックス投資を徹底比較!資産形成における合理的な選択とは

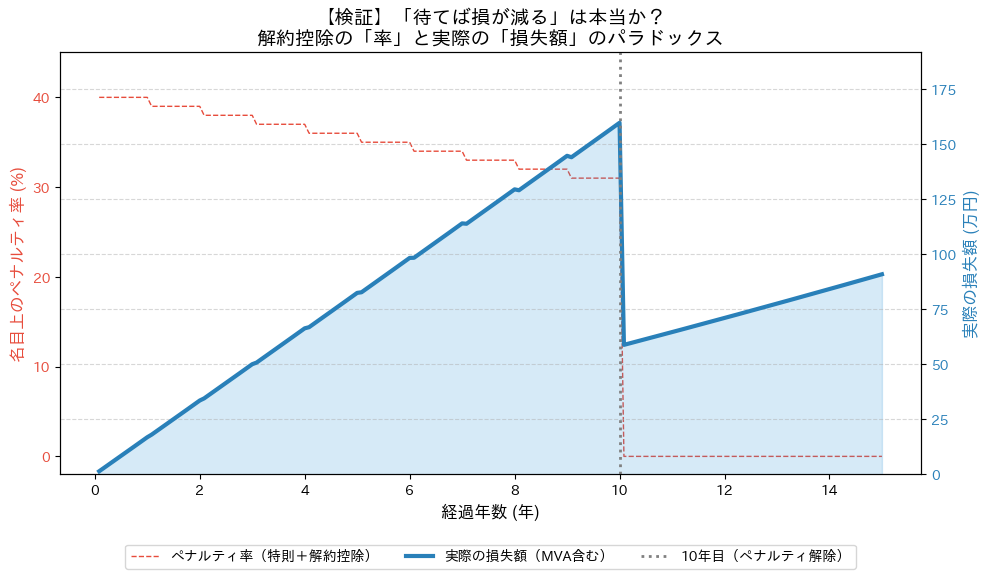

ペナルティの「率」が下がっても「額」が減らない理由

貯蓄型保険の解約を検討する際、「10年経てばペナルティがなくなるから、それまで待った方が得だ」と考えるのは非常に自然なことです。しかし、数理的な検証を行うと、長く待ったとしても実質的な損失額は期待するほど大きくは減らないという事実が浮かび上がります。

なぜペナルティの「率」が下がっても「額」は減らないのか

結論からお伝えすると、年数が経過して「低解約返戻金特則」や「解約控除」といった保険会社固有のペナルティ率が下がっても、代わりに「市場価格調整(MVA)」によって削られる金額が大きくなってしまうからです。

市場価格調整とは、解約時の市場金利が契約時よりも上昇している場合、その金利差に応じて解約払戻金が目減りする仕組みです。この調整は「率(パーセンテージ)」で計算されます。つまり、長く継続して積立金(母数)が大きくなればなるほど、同じ調整率であっても削り取られる実際の「金額」は比例して大きくなるという特徴を持っています。

「待てば損が減る」という錯覚を可視化する

以下のグラフは、経過年数ごとの「名目上のペナルティ率」と「実際の損失額」の推移をシミュレーションしたものです。

グラフを見ると、赤い線(ペナルティ率)は年々順調に下がっていきます。しかし、青い面(実際の損失額)にご注目ください。名目上のペナルティが軽減されるはずの10年目に近づいても、増大した積立金に対して市場価格調整が重くのしかかるため、手元から失われる金額は劇的には回復していません。

「待てばペナルティが減る」というのは、あくまで「名目上の率」の話です。損失を少しでも減らしたいという思いで貴重な時間を費やしても、結果的に望むような効果は得られにくい構造が存在するのです。

今あなたが「待つ」ことで減らせると期待している損失額は、これから資金を固定する数年間の時間に見合うだけの大きさでしょうか?

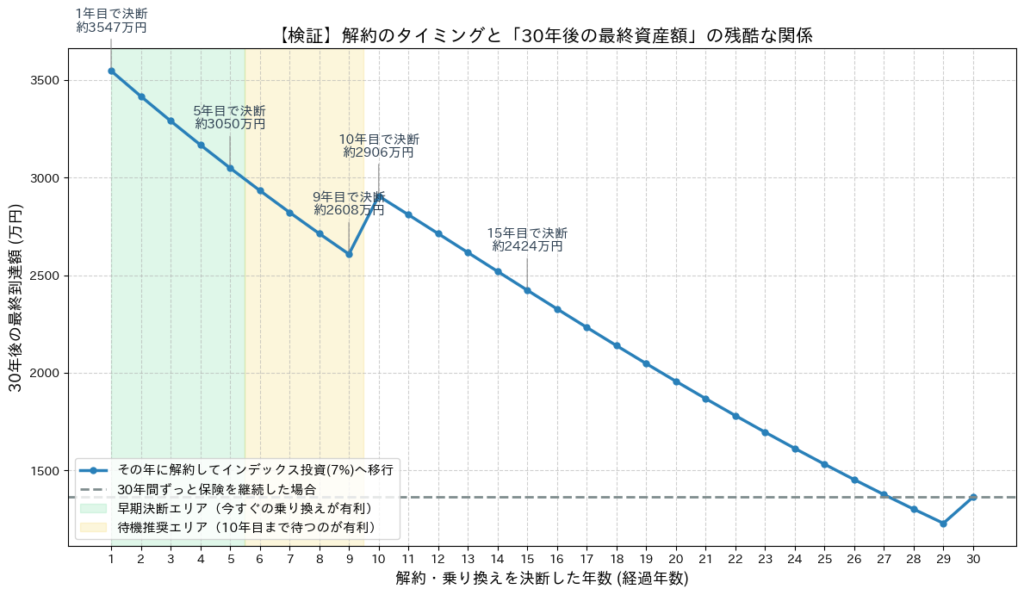

運命の分岐点となる「契約からの経過年数」

「待ってもペナルティが大きく減らないのであれば、いつ解約するのが正解なのか?」

この疑問に対する答えは、精神論ではなく数理的な計算によって明確に導き出すことができます。判断の基準となるのは、「解約して残りの期間をインデックス運用(期待リターン年利7%と仮定)に回した場合、30年後の最終資産額が最も高くなるのはいつか」という一点です。

※【ご注意】ご自身の「ペナルティ解除時期」を必ずご確認ください 本記事のシミュレーションでは、分かりやすさのため一般的な例として「10年目」に低解約返戻金期間が終了(ペナルティが解除)する前提で計算しています。 しかし、実際のペナルティ解除時期は「保険料の払込期間(15年、20年、60歳払済など)」やご加入の商品によって異なります。分岐点の年数はご自身の契約内容によってスライドするため、必ずお手元の保険証券や設計書で「解約返戻金が立ち上がる(増える)年数」をご確認の上、本記事の考え方を当てはめてみてください。

シミュレーションの結果、あなたが現在「契約から何年目か」によって、合理的な正解が完全に二極化するという事実が判明しました。

【経過年数 1年〜5年】最適解は「今すぐの損切り」

もしあなたが契約からまだ5年以内であれば、数学的な最高到達点をもたらす選択は「10年目を待たずに、今すぐ解約して乗り換えること」です。

直感的には「ペナルティが最も重い時期にやめるなんて損だ」と感じるかもしれません。しかし、インデックスファンドがもたらす長期的な複利の力は、保険のペナルティによるマイナスを補って余りあるほどの成長力を持っています。

この期間にいる人は、10年目のペナルティ解除を待つために低利回りの環境で資金を足踏みさせる「機会費用の損失」のほうが、目先の解約ペナルティよりもはるかに高くついてしまいます。傷が浅く、リカバリーのための時間が最も長く残されている「今」が、最大のチャンスと言えます。

【経過年数 6年〜9年】最適解は「10年目まで待つ」

一方、すでに契約から6年以上が経過している場合は、状況が逆転します。ここまで来たら、「ペナルティが解除される10年目まで待ってから乗り換えること」が正解となります。

なぜなら、10年目に「低解約返戻金特則」が外れて返戻率がポンと跳ね上がるインパクトが、残りの数年間で得られるインデックス運用の利益を上回るからです。「ここまで来たら待ったほうがマシ」という直感は、この期間においてのみ数学的に正しい判断となります。

ただし、10年目を迎えてペナルティが消滅した後は、ただちに資金をより期待値の高い運用先へ移すことが鉄則です。

最大の罠は「そのまま30年継続してしまうこと」

1年目で解約するにせよ、10年目で解約するにせよ、最も避けるべき最悪のシナリオは「決断を先延ばしにし、そのまま保険を30年間継続してしまうこと」です。

長期シミュレーションにおいて、保険を継続した場合の最終資産額は、インデックス運用に乗り換えた場合と比較して1,500万円以上の大差をつけられて惨敗します。解約の痛みを避けるために「何もしない」という選択をとることが、結果的にあなたの将来の資産を最も大きく削り取ってしまうのです。

あなたの現在の経過年数はどちらのフェーズに該当しますか?そして、最も避けるべき「現状維持」を選ぼうとしていませんか?

過去の損失ではなく「未来の期待値」で決断する

資産形成において最も合理的で後悔のない選択をするための基準は、過去に生じた損失ではなく、「これから先の将来、どの選択肢が最も資産の期待値を最大化できるか」という視点を持つことです。

これまでに支払った保険料や、解約に伴って確定するペナルティ(サンクコスト)は、今後の運用において取り戻すべきものではありません。すでに手元から離れた、変えられない事実として切り離して考える必要があります。

投資の鉄則は「今ある資金の最適配置」

ここまでの数理的な検証で明らかになった通り、私たちの直感や「もったいない」という感情は、時として残酷なほど事実と食い違います。

一時的な元本割れという痛みを直視することは、決して簡単なことではありません。しかし、その痛みを引き受けてでも、より期待値の高いインデックス運用へ資金を移すことが、結果として失った以上の資産を築くための最短ルートとなります。

「あの時解約しておけばよかった」「もっと早く始めていれば」と後悔する必要はありません。資産運用において、残された時間の中で最も長く複利の効果を享受できるのは、常に「今この瞬間」です。

合理的なロジックで迷いを断ち切ろう

もしあなたが現在、外貨建て保険の解約ペナルティに縛られて身動きが取れなくなっているなら、まずはご自身の保険証券を確認し、「今の自分は早期決断エリアにいるのか、それとも待機推奨エリアにいるのか」をフラットな目で見極めてみてください。

感情と数値をしっかりと切り離し、数学的な事実に基づいた決断を下すこと。その合理的な一歩は、必ずあなたの将来の豊かな資産形成へと繋がっていきます。

過去の支払いに縛られず、純粋に「これからの時間と手元の資金」をどこに投じるのがご自身にとって最も有利か、一度立ち止まって計算してみませんか?

コメント