ゴールドプラスの仕組みやリスク・リターン特性をデータから紐解いてきた本連載も、今回で最終回となります。

これまで「S&P500版(第1回・第2回)」「ゴルナス版(第3回)」と、主に米国株式を成長エンジンとした戦略を検証してきました。そして今、投資家から大きな注目を集めているのが、成長エンジンを「全世界株式(オール・カントリー、通称:オルカン)」に設定した新たなアプローチです。

タイムリーなことに、2026年3月6日には新たな投資信託である「Tracers オールカントリー・ゴールドプラス」(公式案内ページ)が設定日を迎えました。多くの論理派投資家が「これは究極の放置先になるのではないか?」と熱視線を送っています。

今回は、この「オルカン+ゴールド」という組み合わせが数学的・論理的にどのような意味を持つのか、客観的なデータを用いて徹底検証します。

本記事は連載の最終回です。これまでの検証(米国株ベースの基本構造、運用効率、ゴルナスの検証)については、以下の記事をご参照ください。

👉 第1回:S&P500に金を「上乗せ」する:仕組みと過去20年の検証

👉 第2回:攻めの200%か、守りの50/50か:コストと効率で比較

👉 第3回:ゴルナスの破壊力とリスク:NASDAQ100に金100%を上乗せするとどうなるか

「究極の分散」の論理:地域分散 × 資産分散

「Tracers オールカントリー・ゴールドプラス」が提供する価値は、設計思想としては極めて論理的です。それは「分散の質の最大化」です。

株式投資において、特定の国(たとえば米国)に集中投資することは、その国の経済成長をダイレクトに享受できる反面、「カントリーリスク」を引き受けることになります。全世界株式(オルカン)は、世界中の株式に時価総額比率で投資することで、この特定の国に依存するリスクを排除する「地域分散」の完成形です。

しかし、オルカン単体では「株式市場全体の下落(システマティック・リスク)」を防ぐことはできません。そこで、株式と相関性の低い「金(ゴールド)」を同量(100%)組み合わせます。

つまり、オルカン・ゴールドプラスとは、「空間的な地域分散(全世界株式)」と「性質的な資産分散(ゴールド)」を掛け合わせた、理論上最も強固な分散ポートフォリオを、200%の資金効率で運用する仕組みと言えます。

検証結果:データが示す「米国集中」の強さと「全世界」の実態

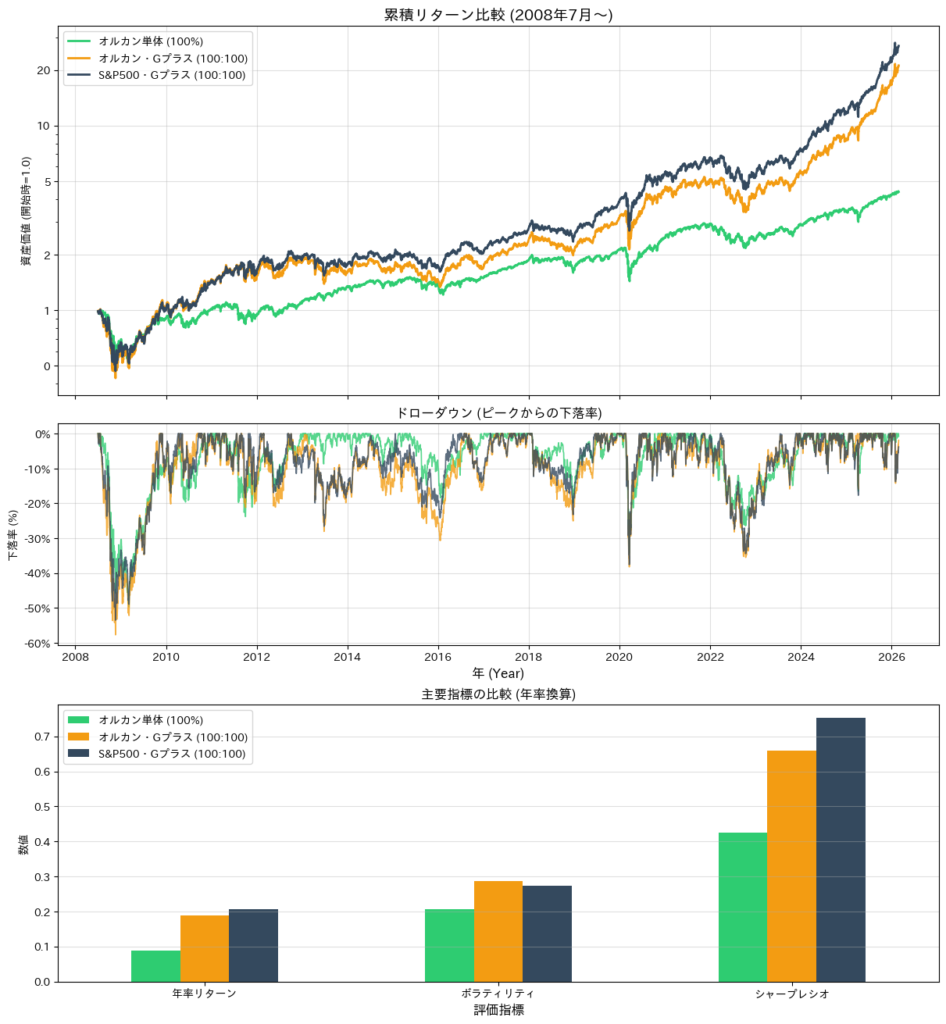

全世界株式の代表的なETFが設定された2008年以降のデータを用いて、「オルカン単体」「オルカン・ゴールドプラス」「S&P500・ゴールドプラス」の3つを比較したシミュレーション結果を確認します。

1. リターンの比較:米国株の牽引力 累積リターンの絶対値を見ると、S&P500・ゴールドプラス > オルカン・ゴールドプラス > オルカン単体 の順となりました。 オルカン単体(100%運用)に対して、オルカン・ゴールドプラス(200%運用)は明確にリターンを上乗せしています。しかし、過去15年以上の期間において米国株が他国の株式を圧倒的にアウトパフォームしたという歴史的事実により、S&P500をベースにした戦略が最高リターンを記録しています。

2. ボラティリティと運用効率の現実 ここで注目すべきは、価格変動の大きさを示すボラティリティです。理論上は「地域分散」を効かせたオルカンの方が安定しそうに思えますが、実際のデータでは、ボラティリティは オルカン・ゴールドプラス > S&P500・ゴールドプラス > オルカン単体 の順に高くなりました。 過去十数年において、米国市場は成長力だけでなく「相対的な安定感」も持ち合わせており、新興国や欧州を含む全世界株式の方が結果的に値動きが荒かったことが示されています。

結果として、「投下したリスクに対するリターンの効率」を示すシャープレシオも、S&P500・ゴールドプラス > オルカン・ゴールドプラス > オルカン単体 の順となり、過去のバックテストにおいてはS&P500・ゴールドプラスが最も優れた運用効率を記録しました。

【シリーズ総括】あなたに最適なゴールドプラスはどれか?

全4回にわたる検証を通して、ゴールドプラス戦略には「ベースとなる指数」によって明確な特性の違いがあることがデータから明らかになりました。それぞれの選定基準を整理します。

結論:資産形成におけるゴールドプラスの「正しい位置付け」

本シリーズの最終的な結論として、ゴールドプラス(レバレッジを用いた株+金の複合戦略)は決して無条件に資産を増やす仕組みではありません。金利コストが発生し、株と金が同時に下落する局面では相応のダメージを受けます。

しかし、長期的・客観的なデータが示す通り、「異なる値動きをする資産を組み合わせ、資金効率を高める」という極めて論理的な金融工学のアプローチであることは間違いありません。

過去のデータにおいてはS&P500ベースの運用効率が勝りましたが、3月6日に設定される「Tracers オールカントリー・ゴールドプラス」の登場により、私たちは「特定国への依存リスクを排除した、理論上の究極の分散」を低コストで実行できる手段を手に入れました。

自身の許容できるリスクの質と、未来の市場に対するスタンス(米国一強が続くか、多極化するか)を冷静に見極めた上で、この戦略をポートフォリオに組み込むか否かを判断してください。本シリーズのデータと考察が、皆様の合理的な資産形成の一助となれば幸いです。

(※投資は自己責任です。バックテストは過去のデータに基づくものであり、将来の運用成果を保証するものではありません。)

コメント