資産形成の王道といえば「株式」ですが、近年、その株式に「金(ゴールド)」を同量上乗せして運用する「ゴールドプラス」という手法が注目を集めています。従来の分散投資の枠組みを超えた、合理的で新しい選択肢として、その仕組みを紐解いていきましょう。

この手法が選ばれる理由は、これまでの「株式と債券」という伝統的な組み合わせだけでは、インフレ局面や地政学リスク、さらには市場全体の構造変化に対応しきれないケースが増えているからです。これまでは「株が下がれば債券が上がる」という逆相関の関係がリスクヘッジの基本でしたが、物価上昇や金利上昇局面では、株も債券も同時に売られる「共倒れ」が起こるリスクを無視できなくなりました。

例えば、株式100%のポートフォリオに、さらに金100%のポジションを「上乗せ」し、合計200%の運用を行うのがゴールドプラスの基本的な考え方です。金は歴史的に株式とは異なる値動き(無相関性)を示すことが多く、インフレに対する耐性も備えています。この性質を利用することで、成長のエンジンである株式の勢いを維持しつつ、金という「守りの資産」によるクッション機能を期待できるのです。

結論として、ゴールドプラスは単なるリスクの拡大ではなく、資産の特性を組み合わせた「合理的かつ多角的なリスク分散」を目指す新しい投資戦略と言えます。市場の不確実性が高まる現代において、検討に値する有力な選択肢の一つとなるでしょう。

あなたのポートフォリオは、株式と債券の組み合わせだけで完結していませんか?

実在するゴールドプラス商品と注目される理由

最近、日本の公募投資信託において「ゴールドプラス」の名を冠した商品が登場し、合理的な投資を好む層の間で注目を集めています。具体的には、「Tracers S&P500ゴールドプラス」や「Tracers NASDAQ100ゴールドプラス」といった商品が挙げられます。これらは単なる一時的な流行ではなく、資産運用の効率を一段階引き上げるための具体的な手段として提供されています。

注目される最大の理由は、限られた投資元本を最大限に活用できる「資金効率の高さ」にあります。通常、S&P500に100万円、金に100万円を投資しようとすれば、合計200万円の資金が必要です。しかし、これらの商品は「現物資産」と「先物取引」を組み合わせることで、実質的に100万円の資金で「S&P500に100%(100万円分)」かつ「金に100%(100万円分)」の合計200%に相当する運用を可能にしています。

具体的事例として挙げたこれらの商品は、ポートフォリオの半分を「守り」に割くのではなく、メインの成長エンジンである株式を100%維持したまま、さらに同額の金を「プラスアルファ」として乗せています。これにより、近年のインフレ局面や、従来の「株と債券」の相関性が崩れた局面においても、ポートフォリオ全体の脆弱性を抑えつつ、リターンの源泉を多角化することに成功しています。

もちろん、これらは特定の商品を推奨するものではありません。しかし、こうした「実在する仕組み」を知ることは、ゴールドプラスという概念が単なる理論上の空論ではなく、現代の投資環境に即した、実効性の高い戦略であることを理解する一助となります。

「レバレッジ200%」という数字を聞いて、どのような印象を持ちますか?

「現物100%+先物100%」の2層構造を解剖する

ゴールドプラスが「資金を2倍にせずとも200%の運用」を実現できる背景には、証拠金を活用した効率的な2層構造の仕組みがあります。これは、単に借金をして投資をするのとは異なり、預けた資産そのものを担保として活用する、合理的かつシステム的な資金効率の最適化と言えます。

具体的には、投資家から集めた資金(純資産)を「2つの役割」に分けることでこの構造を維持しています。まず、資金の大部分を用いて「S&P500指数」などに連動する現物資産(またはそれに準ずる資産)を100%分保有します。これがポートフォリオの土台となる1層目です。

次に、この1層目の資産を証拠金(担保)として活用し、少額の資金で大きな取引ができる「先物取引」の仕組みを利用して、同額(100%分)のゴールド先物を保有します。これが2層目です。結果として、投資家が預けた金額の「100%の株」と「100%の金」がひとつの器の中に同居し、合計200%の露出(エクスポージャー)が生まれる仕組みです。

graph LR

subgraph Structure ["ゴールドプラス内部構造"]

A["投資家からの信託財産 100%"] --> B["1層目:現物資産 100%"]

B --> B1["S&P500現物株式など"]

A --> C["証拠金として活用"]

C --> D["2層目:先物取引 100%"]

D --> D1["ゴールド先物"]

end

B1 --- E["合計露出 200%"]

D1 --- E

%% スタイル定義

style Structure fill:#ffffff,stroke:#eee,stroke-width:1px

style B fill:#e6fffa,stroke:#888,stroke-width:2px

style D fill:#fff4e6,stroke:#888,stroke-width:2px

style E fill:#eef6ff,stroke:#3498db,stroke-width:3pxこのように、現物による確実な保有と、先物による効率的な上乗せを組み合わせることで、実質的な投資枠を拡大させています。この「2層構造」を正しく理解することは、ゴールドプラスの持つポテンシャルと、後述するコスト構造を論理的に把握するための第一歩となります。

「証拠金を活用した2層構造」という仕組みを、ご自身の資産運用に取り入れることを想像できますか?

なぜ「金(ゴールド)」を足すのか:無相関性がもたらす効果

なぜ、上乗せする相手が債券や他の株式ではなく「金(ゴールド)」でなければならないのか。その最大の理由は、金が株式と「似ていない値動き(無相関性)」を持つ資産だからです。合理的なポートフォリオを構築する上で、異なる性質の資産を組み合わせることは、リスクを抑えつつリターンを安定させるための鉄則と言えます。

統計的な視点で見ると、株式と金は相関係数がゼロに近い、あるいは局面によってはマイナスになる特性があります。つまり、株式が大きく売られるような局面でも、金は独自の需給バランスや「安全資産」としての需要によって、独立した値動きを見せることが多いのです。かつては債券がその役割を担ってきましたが、インフレ局面では株と債券が同時に下落するケースも増えており、新たな「分散の柱」として金の重要性が再認識されています。

例えば、地政学リスクの高まりや急激なインフレによって株式市場が動揺する際、金はその希少性から価値が維持されやすく、ポートフォリオ全体の価値が急激に目減りするのを防ぐ「クッション」のような役割を果たします。投資家の心理的特性として、資産の半分が大きく削られる局面でも、もう半分が耐えていれば冷静な判断を保ちやすくなるという側面も見逃せません。

結論として、金を100%上乗せする目的は、単に高いリターンを狙うためだけではありません。株式という「成長のエンジン」に、金という「独自のブレーキ(緩衝材)」を組み合わせることで、200%という高い運用効率を維持しながらも、ポートフォリオ全体の脆弱性を論理的に補完することに真の狙いがあるのです。

「株式が下がるときに、他の資産が上がる」という経験を、これまでにしたことはありますか?

「金利コスト」とレバレッジ200%のリスクを直視する

ゴールドプラスは非常に合理的な仕組みですが、決して「フリーランチ(無料の昼食)」ではありません。維持費として発生する「信託報酬」と「金利コスト」、そして200%の運用がもたらすボラティリティの正体を、数値的な前提条件として把握しておく必要があります。

最大の注意点は、コストの発生場所が2つの層に分かれていることです。以下の図に、資産の構造とそれぞれのコストの関係を整理しました。

graph TD

subgraph Costs ["ゴールドプラスコスト構造"]

N1["投資家からの信託財産 100%"] --> N2["1層目:現物株式 100%"]

N1 --> N3["2層目:金先物 100%"]

N2 -.-> N4["信託報酬"]

N3 -.-> N5["金利コスト"]

N4 --- N6["資産全体に対して発生"]

N5 --- N7["米国の短期金利等に連動"]

end

%% スタイル定義:背景を白にし、コストを明確に色分け

style Costs fill:#ffffff,stroke:#eee,stroke-width:1px

style N4 fill:#e6fffa,stroke:#888,stroke-width:2px

style N5 fill:#ffe3e3,stroke:#888,stroke-width:2px

style N6 fill:#e6fffa,stroke:#888,stroke-width:2px

style N7 fill:#ffe3e3,stroke:#888,stroke-width:2px1層目の株式部分は、通常のインデックスファンドと同様に「信託報酬(運用管理費用)」が発生します。これは資産全体に対してかかる固定的なコストです。一方で、2層目の「金先物」部分には、先物を保有し続けるための「金利コスト(ファンディングコスト)」が発生します。これは「現金を担保に、金という資産を借りてきている」状態に近いため、短期金利の変動に応じてコストが上下する性質があります。

金利が高い局面では、たとえ金の価格が上昇していても、この金利コストが利益を押し下げてしまう「脆弱な期間」が生じる可能性があります。システムを運用し続けるために相応の維持費が必要なのと同様に、これらは200%の露出を維持するための必要経費として正しく認識しなければなりません。

また、レバレッジ200%という構造は、下落時のスピードも2倍になる可能性を孕んでいます。株式と金は通常、異なる動きをしますが、市場全体がパニックに陥り、あらゆる資産が同時に売られる局面では、ドローダウンが急激に深くなるリスクがあります。この「200%の重み」をご自身の心理的特性で許容できるか、冷静な判断が求められます。

メリットだけでなく、信託報酬や金利コスト、レバレッジのリスクを、許容できる範囲で理解していますか?

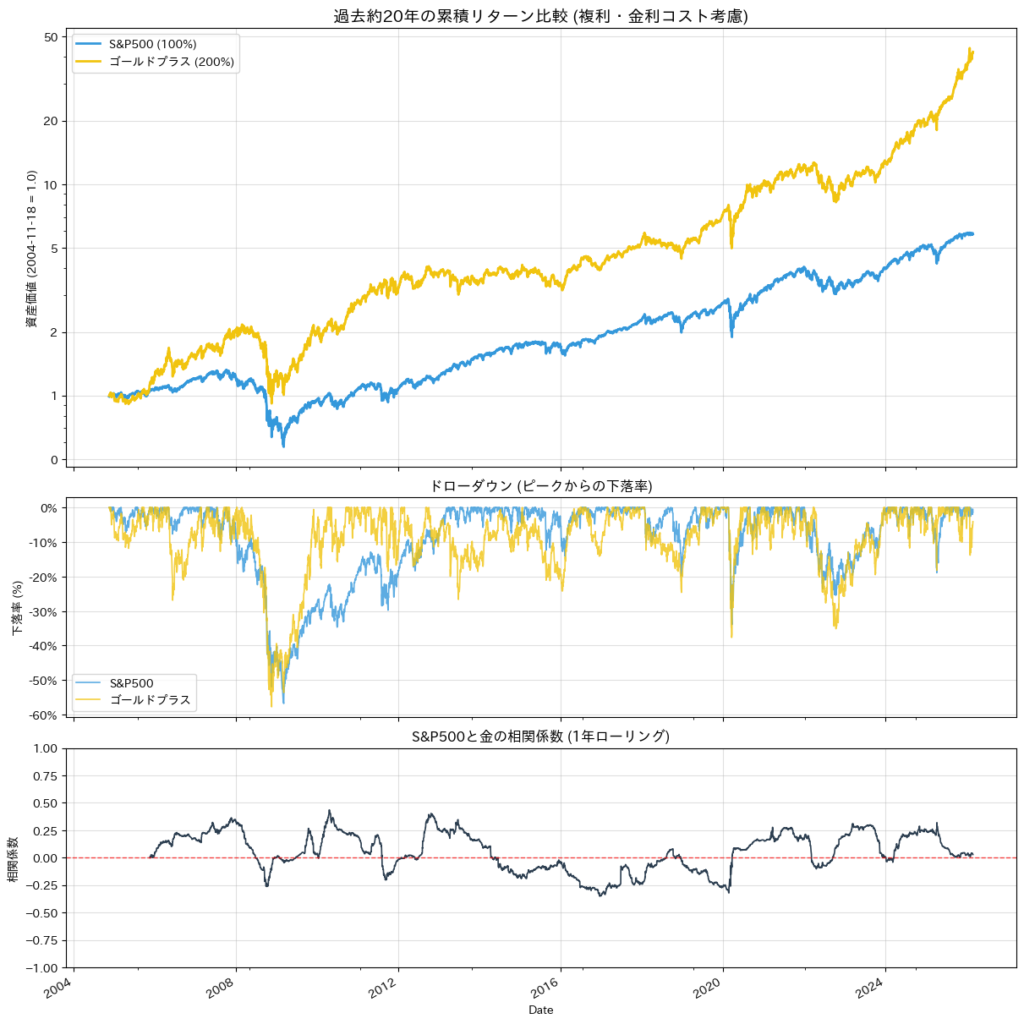

過去20年のバックテスト:暴落局面での金のクッション効果

ゴールドプラスの真価は、理論上の仕組み以上に、過去の過酷な市場環境においてどのような挙動を見せたかに現れます。2004年後半から現在に至るまでの約20年間、リーマンショックやコロナショックといった荒波の中でのパフォーマンスを検証すると、この戦略の「誠実な実力」が見えてきます。

結論から述べると、ゴールドプラスはS&P500単体での運用と比較して、多くの暴落局面で優れた「クッション効果」を発揮しました。これは、検証期間全体を通じたS&P500と金の平均相関係数が極めて低く、一方が売られる局面で他方が資産価値を支えるという、分散投資の理想に近い動きを実現していたためです。

具体例として、2008年のリーマンショック時を振り返ってみましょう。世界的な金融危機により株式市場が40%を超える歴史的なドローダウンを記録する中、金はその希少性から価値を保ち、逆行高を見せました。ゴールドプラスはレバレッジ200%という構造でありながらも、金のプラスリターンが株式のマイナスを相殺したことで、ポートフォリオ全体の下落をS&P500単体よりもマイルドに抑え込むことに成功したのです。

ただし、注意点もあります。2022年のように、急激な金利上昇によって株と金が一時的に同時に売られた局面では、レバレッジの影響がネガティブに働き、ドローダウンが深くなる場面も見られました。しかし、長期的な視点では、金利コストを差し引いた後でも、ゴールドプラスは株式単体を上回る累積リターンと、リスクに対して効率の良い成長曲線を維持しています。

もちろん過去のデータが将来を保証するものではありませんが、市場がパニックに陥るたびに、金という資産が持つ「無相関の力」が合理的判断の支えとなってきた事実は、投資家にとって大きな示唆となるはずです。

過去の検証結果を見て、ゴールドプラスはあなたの長期的な運用スタイルに合致しそうですか?

以下のPythonコードを用いて、実際の市場データに基づくシミュレーションを行いました。

import yfinance as yf

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import matplotlib.dates as mdates

from matplotlib.ticker import ScalarFormatter, LogLocator

# --- 1. 日本語化設定 ---

try:

import japanize_matplotlib

except ImportError:

!pip install japanize-matplotlib

import japanize_matplotlib

# --- 2. パラメータ設定 ---

start_date = "2004-11-18"

end_date = pd.Timestamp.now().strftime('%Y-%m-%d')

tickers = ['^GSPC', 'GLD', '^IRX']

# --- 3. データ取得 ---

df = yf.download(tickers, start=start_date, end=end_date, auto_adjust=True)

data = pd.DataFrame(index=df.index)

data['S&P500'] = df['Close']['^GSPC']

data['GLD'] = df['Close']['GLD']

data['T-Bill'] = df['Close']['^IRX']

data = data.dropna()

# --- 4. リターン計算とシミュレーション ---

returns = data[['S&P500', 'GLD']].pct_change().dropna()

# ファンディングコスト(金利コスト)

daily_funding_cost = (data['T-Bill'].shift(1) / 100) / 252

returns, daily_funding_cost = returns.align(daily_funding_cost, join='inner', axis=0)

# ポートフォリオ構築

portfolio_returns = pd.DataFrame(index=returns.index)

portfolio_returns['S&P500'] = returns['S&P500']

portfolio_returns['ゴールドプラス'] = returns['S&P500'] + (returns['GLD'] - daily_funding_cost)

# 累積リターン(複利)

cumulative_returns = (1 + portfolio_returns).cumprod()

# 最大ドローダウン

def calculate_drawdown(returns_series):

comp_ret = (1 + returns_series).cumprod()

peak = comp_ret.expanding(min_periods=1).max()

return (comp_ret / peak) - 1

drawdowns = portfolio_returns.apply(calculate_drawdown)

# 相関係数の推移(1年ローリング)

rolling_corr = returns['S&P500'].rolling(window=252).corr(returns['GLD'])

# --- 5. 可視化 ---

color_sp = '#3498db' # 青

color_gp = '#f1c40f' # 金

color_corr = '#2c3e50'

fig = plt.figure(figsize=(12, 12), constrained_layout=True)

gs = fig.add_gridspec(3, 1, height_ratios=[2, 1, 1])

# 上段:累積リターン

ax1 = fig.add_subplot(gs[0, 0])

cumulative_returns.plot(ax=ax1, color=[color_sp, color_gp], linewidth=2)

ax1.set_title('過去約20年の累積リターン比較 (複利・金利コスト考慮)', fontsize=14, fontweight='bold')

ax1.set_ylabel('資産価値 (2004-11-18 = 1.0)')

ax1.set_yscale('log')

ax1.yaxis.set_major_locator(LogLocator(base=10.0, subs=(1.0, 2.0, 5.0)))

ax1.yaxis.set_major_formatter(ScalarFormatter())

ax1.grid(True, which="major", ls="-", alpha=0.4)

ax1.legend(['S&P500 (100%)', 'ゴールドプラス (200%)'], loc='upper left')

# 中段:ドローダウン

ax2 = fig.add_subplot(gs[1, 0], sharex=ax1)

drawdowns.plot(ax=ax2, color=[color_sp, color_gp], linewidth=1.2, alpha=0.8)

ax2.set_title('ドローダウン (ピークからの下落率)', fontsize=12)

ax2.set_ylabel('下落率 (%)')

ax2.yaxis.set_major_formatter(plt.FuncFormatter(lambda x, loc: "{:.0%}".format(x)))

ax2.grid(True, which="major", ls="-", alpha=0.4)

# 下段:相関係数の推移

ax3 = fig.add_subplot(gs[2, 0], sharex=ax1)

rolling_corr.plot(ax=ax3, color=color_corr, linewidth=1.2)

ax3.set_title('S&P500と金の相関係数 (1年ローリング)', fontsize=12)

ax3.set_ylabel('相関係数')

ax3.set_ylim(-1, 1)

ax3.axhline(0, color='red', linestyle='--', linewidth=1, alpha=0.7)

ax3.grid(True, which="major", ls="-", alpha=0.4)

ax3.xaxis.set_major_formatter(mdates.DateFormatter('%Y'))

plt.show()ゴールドプラスは「守りながら攻める」投資家の新たな選択肢

資産形成において、成長性と安定性を高い次元で両立させることは永遠の課題です。今回の検証を通じて明らかになった通り、ゴールドプラスは「100%の株式」という成長のエンジンを維持したまま、「100%の金」という強力な緩衝材を物理的な資金量を超えて追加する、極めて資金効率の高い戦略と言えます。

この戦略が向いているのは、以下のような考えを持つ投資家です。

- 合理的なリスク分散を求める方: 株式と相関の低い「金」の特性を論理的に理解し、ポートフォリオの安定化を図りたい層。

- 資金効率を最大化したい方: 限られた元本の中で、成長機会を損なわずにリスクヘッジも行いたい層。

- コストとリスクを直視できる方: 200%運用に伴う変動や、先物特有の金利コストを「必要経費」として論理的に受け入れられる層。

一方で、レバレッジがかかっている以上、短期的な値動きは通常のインデックスファンドよりも大きくなります。そのため、日々の基準価額の変動に一喜一憂せず、長期的なバックテストの結果を信じて航路を守れる「規律ある投資家」にこそ、その真価が発揮されるでしょう。

ゴールドプラスのような200%運用の構造では、金利コストに加えて、相場が上下に揉み合う局面で基準価額が徐々に目減りする「逓減(ていげん)」というレバレッジ特有の現象が発生します。

この逓減のメカニズムや、レバレッジ運用におけるリスクの考え方については、以下の記事内で詳しく解説しています。リスクを合理的に判断するための材料として、ぜひ併せてご確認ください。

詳細はこちら:

過去記事1👉 【検証】レバナスで資産が溶ける?「逓減(ていげん)」の正体をPythonシミュレーションで図解する

過去記事2👉 FANG+・SOX・レバナス比較!ハイリスク・ハイリターン投資の正解はどれ?

第1回では、ゴールドプラスの基本構造と過去の有効性を確認しました。しかし、「わざわざレバレッジをかけなくても、株と金を50:50で持てば良いのではないか?」という疑問を持つ方もいるはずです。そこで次回は、レバレッジ200%運用と、レバレッジなしの50/50運用のコスト・効率を徹底比較し、どちらが真に優れた選択肢なのかを深掘りしていきます。

過去の検証結果を踏まえ、ゴールドプラスはあなたの長期的な運用スタイルに合致しそうですか?

コメント