本記事にはアフィリエイトリンクが含まれます。

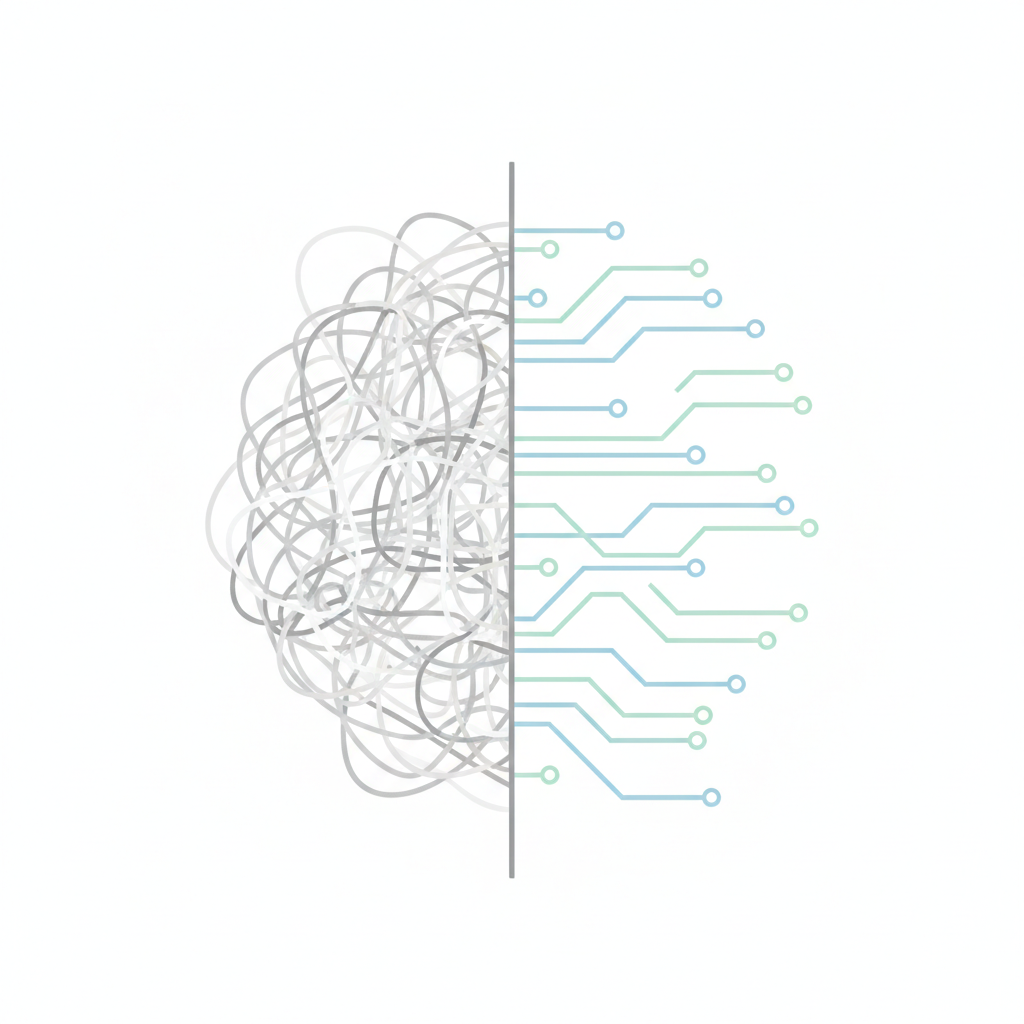

資産運用に潜む「技術負債」の正体

資産形成を長く続けていく中で、多くの投資家が無意識のうちに抱えてしまう問題があります。それが、金融インフラにおける「技術負債」です。

エンジニアリングの世界では、場当たり的な修正や古い設計が積み重なり、将来の変更コストを増大させる状態を技術負債と呼びます。これは個人の資産管理においても全く同じことが言えます。「お得だから」と場当たり的に作った複数の銀行口座、キャンペーン目的で発行したクレジットカード、そして管理しきれないほど分散したポイント。これらは一つひとつは便利に見えますが、全体で見ると維持管理のための「認知リソース」を激しく浪費させる負債へと変化していきます。

合理的で誠実な運用を目指すなら、まずは目の前の数字を追う前に、土台となるシステムの「重さ」に目を向ける必要があります。

サービスが増えるほど削られる「脳のメモリ」

私たちの意思決定能力には限界があります。管理すべき口座やアプリが増えるたびに、不正利用のチェック、ログイン情報の管理、残高確認といった「管理タスク」が脳のメモリ(認知リソース)を占有していきます。

本来、投資家が最も注力すべきは「長期的な資産配分の検討」や「自身の人的資本の向上」であるはずです。しかし、管理コストが膨らむと、「管理すること自体」に疲弊してしまい、肝心の運用がおろそかになるという本末転倒な状況を招きかねません。以下に、金融インフラにおける「技術負債」がもたらす影響を整理しました。

複雑すぎる仕組みは、それ自体が「心理的特性」を突く脆弱な局面を作り出します。資産運用のインフラをリファクタリング(再設計)し、構造を整えること。それは、あなたの貴重な時間を「お金の心配」から解放するための、最も合理的な投資戦略といえるでしょう。

「あなたの財布やスマホの中にある口座やカードは、管理の手間に見合うだけの価値を今も生み出していますか?」

垂直統合で「認知のオーバーヘッド」を削減する

資産運用のシステムを再設計する際、極めて強力なアプローチとなるのが、特定の経済圏への「垂直統合(モノリス的構成)」です。

あえて複数のサービスを使い分けるのではなく、銀行・証券・カードを一つの経済圏に集約することで、サービス間の情報の同期コストや管理の手間(オーバーヘッド)を劇的に削減できます。これは、システム設計における「通信遅延を減らすためにモジュールを近くに配置する」考え方に似ています。

「パッシブ・ポイント」を自動的に収穫する

ポイント獲得のためにあちこちのキャンペーンを追いかけるのは、管理コストが利益を上回る「負債」になりがちです。しかし、一つの経済圏にインフラを集約してしまえば、日々の決済や積立に付随してポイントが勝手に貯まるようになります。

このように、努力を要さずに「システムの副産物」として得られるポイントは、最大限に活用すべき合理的な報酬です。以下に、分散型と集約型(垂直統合)の設計思想の違いを比較しました。

意志と実行を「疎結合」にする

ここで重要な「疎結合」の概念は、「人間の意志(手動介入)」と「システムの実行」を切り離すことにあります。

経済圏を一つに絞ることはシステム的には「密結合」ですが、それによって管理を極限まで自動化できれば、投資家の意志が介在する余地を最小限に抑えられます。一度設定すれば、給与の受取から積立、ポイントの再投資までがノーメンテナンスで回り続ける。この「意志不要の仕組み」こそが、真の意味でリファクタリングが完了した状態と言えます。

「仕組みをシンプルにしたことで得られるポイントを、あなたは『システムの正常な稼働による副産物』として淡々と受け取れていますか?」

経済圏を絞り、仕組みを「静かな自動運転」へ

資産運用のシステムが「複雑であること」は、それ自体がリスクとなります。多くのサービスを組み合わせ、手動で細かく調整している状態は、一見すると高度な運用に見えるかもしれません。しかし、その実態は、一つひとつの要素が複雑に絡み合った「スパゲッティ・フロー」です。

この構造をリファクタリングし、メインの経済圏に集約することで、私たちは「判断の回数」を劇的に減らすことができます。構造を整えることで生まれた「判断の余白」こそが、長期的な資産形成を成功に導く最大の武器となります。

構造を変えれば「意志の力」は不要になる

リファクタリングの効果は、単に「楽になる」だけではありません。システムの構造がシンプルになることで、心理的な脆弱性が排除されます。

「複雑な仕組みを使いこなしている」という感覚は、時に達成感を与えてくれるかもしれません。しかし、真に知的な投資家の振る舞いは、仕組みをどこまで統合し、自分の介在(=判断のコスト)をどこまで減らせるかに集約されます。集約によって得られる「自動的なポイント収穫」と「認知リソースの解放」は、長期投資を支える最強のインフラとなります。

「『複雑な仕組みを使いこなす』ことに達成感を感じていませんか? 真の知性は、仕組みをどこまでシンプルにできるかに宿ります。」

リファクタリングの実践例:楽天経済圏での垂直統合

ここまで「経済圏を絞る合理性」を解説してきましたが、具体的なイメージを持っていただくために、私自身が実践しているリファクタリングの構成を紹介します。

私が採用しているのは「楽天経済圏」への垂直統合です。銀行、証券、カードを同一のインフラに集約することで、以下のような「静かな自動運転」を実現しています。

- 楽天銀行 × 楽天証券(マネーブリッジ): 銀行残高から証券口座へ資金を手動で移す必要がありません。

- 楽天カードでの投信積立: 毎月決まった日に自動で買い付けが行われ、同時に「パッシブ・ポイント(配当)」が貯まります。

- ポイントの自動充当: 貯まったポイントをそのまま翌月の積立に充てる設定にしておけば、ポイントの「使い道」に悩む時間すらゼロにできます。

特定のキャンペーンを追いかけてスマホに張り付くのではなく、「仕組みが勝手にポイントを拾い、それを再投資に回してくれる状態」を構築することがおすすめです。

実践中:金融インフラの統合構成

楽天カード

積立と日常決済を一点集中。システムの副産物(ポイント)を最大化する要のモジュールです。

楽天証券

UIが非常にクリーンで、ポイント投資による複利効果の最大化に最適です。

楽天銀行

給与受取と自動送金機能により、資産の血流を完全に自動化する心臓部です。

「もし今日、家計のインフラを一つの経済圏に集約するとしたら、あなたにとって最も『静かで手間のかからない』選択肢はどれですか?」

思考のメモリを「運用」ではなく「人生」に割り当てる

金融インフラをリファクタリングする真の目的は、単に「手間を減らすこと」ではありません。それは、私たちの限られた資源である「時間」と「注意」を、本来注ぐべき場所に正しく配分し直すことにあります。

資産運用における理想的な状態とは、システムが背後で粛々と動き続け、持ち主であるあなたがその存在を忘れていられるような、「静かなシステム」であることです。

資産運用を「意識の外」へ追い出す合理性

どれほど優れた投資戦略を立てても、日々の管理に忙殺され、常にお金のことを考えてしまっている状態は、合理的投資家として成功しているとは言えません。リファクタリングによって「認知リソース(思考のメモリ)」に余白が生まれると、その余白を「人的資本の向上」や「豊かな経験」に投資できるようになります。

お金は人生を豊かにするための「ツール」でしかありません。ツールを磨くことに時間を使いすぎて、人生そのものを楽しむ時間が削られては本末転倒です。

仕組みが導く「合理的投資家」の最終形

私たちが目指すべきは、一度構築したパイプラインが自動的に資産を運び続け、自分は「何もしないこと」が最大の貢献になる仕組みです。

金融インフラの再設計を通じて得られるのは、単なる手間の削減ではなく、「お金のことを考えなくて済む自由」です。経済圏を一つに定め、仕組みを極限までシンプルに整えた先には、驚くほど静かで、かつ力強い資産形成の日常が待っています。生まれた余白を何に使うか。それこそが、合理的投資家が最後に下すべき、最も価値のある意思決定なのです。

「資産運用の仕組みを極限までシンプルにした後に、あなたが本当に注力したい『人生のプロジェクト』は何ですか?」

コメント