為替ヘッジの正体と「見えないコスト」の真実

為替ヘッジコストは「金利差」によって機械的に決まる

投資信託の「為替ヘッジあり」を選択する際、多くの投資家がそれを「為替変動を抑えるための手数料」と考えています。しかし、このコストの本質は証券会社に支払う手数料ではなく、「二国間の短期金利の差」そのものです。

為替ヘッジを行うには、将来の交換レートをあらかじめ予約する取引を行います。この際、理論上の交換レートは、現在のレートに「両国の金利差」を加味して機械的に算出されます。つまり、金利の高い通貨(米ドルなど)を売り、金利の低い通貨(日本円)を買ってヘッジを行う場合、その金利差分が「ヘッジコスト」として資産から差し引かれる仕組みになっているのです。

これは市場の予測に基づくものではなく、通貨間の金利差がある限り発生し続ける「構造的なコスト」であることを理解しておく必要があります。

レバレッジ商品だけではない「ヘッジあり」の選択肢

「為替ヘッジ」と聞くと、レバレッジをかけた特殊な投資商品を連想する方も多いかもしれません。しかし実際には、S&P500や全世界株式(オルカン)といった、一般的なインデックスファンドにも「為替ヘッジあり」の商品は数多く存在します。

例えば、大手運用会社が提供する「iFree S&P500インデックス(為替ヘッジあり)」や、東証に上場しているETF(2630など)がその代表例です。これらはレバレッジをかけているわけではなく、純粋に「株価の値動きだけを享受し、為替の影響だけを消す」ことを目的としています。

円安が進む局面では、こうした商品が「円高への戻りが怖い」と考える投資家の受け皿となりますが、そこには次に説明するような、極めて重い「代償」が隠されています。

投資信託の信託報酬に換算して考える「4%」の重み

現在の金利状況を例に挙げましょう。仮に米国の短期金利が 4.5% で、日本の短期金利が 0.25% だとします。この場合、米ドル建て資産に為替ヘッジをかけると、年間で 約4.25% ものコストが発生し続けます。

多くの投資家は、投資信託の信託報酬が「0.1%か0.2%か」を非常にシビアに判断します。しかし、為替ヘッジを選択した途端に、その数十倍に相当する「年率4%超」のコストを、実質的な手数料として受け入れていることになります。

長期的な期待リターンが5〜6%程度とされるインデックス投資において、この4%というコストがいかに合理的判断を阻害するかは、次のシミュレーションを見れば明らかです。

「もし投資信託の信託報酬が『年率4%』だと言われたら、あなたはその商品を買いますか?」

【検証】30年後の資産はどう変わる?長期シミュレーション

ヘッジコストが「複利の魔法」を「複利の呪い」に変える

長期投資において、資産を爆発的に増やす原動力は「複利」です。しかし、為替ヘッジコストはこの複利の力を、資産を削り取る方向へと逆回転させます。

たとえ投資対象の株式が年率5%で順調に成長していても、4%のヘッジコストを払い続ければ、実質的な成長率はわずか1%にまで押し下げられます。この「4%の差」は、単なる1年ごとの費用の差ではありません。本来得られるはずだった利益が再投資され、さらなる利益を生むチャンスを、毎年摘み取り続けているのです。

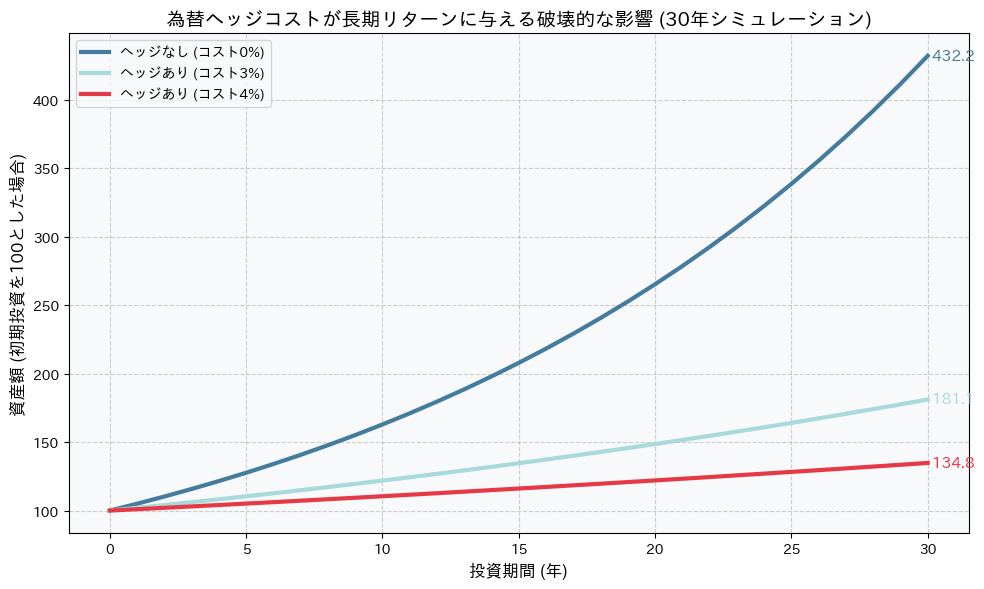

可視化する、コストの累積によるリターンの乖離

では、具体的にどれほどの差が生まれるのか。期待リターン5%の資産に対し、「ヘッジなし(コスト0%)」と「ヘッジあり(コスト3%〜4%)」で30年間運用した場合の資産推移を可視化しました。

グラフが示す通り、30年後の資産額には致命的な開きが生じます。

- ヘッジなし: 100が 432.2 まで成長

- ヘッジあり(コスト4%): 100が 134.8 に留まる

為替の「一時的なノイズ」を消し去るために払った保険料が、最終的には本来手にできたはずの資産の約3分の2を消失させたことになります。為替変動という「不確実なリスク」を避けるために、これほど巨額の「確実な損失」を支払うことは、長期的な資産形成において果たして合理的と言えるでしょうか。

「一時的な為替の変動を避けるために、将来の資産の半分以上をコストとして支払う覚悟はありますか?」

「円建て」の安心感に潜む、資産の購買力低下リスク

私たちはすでに「日本円」という資産に一点集中している

「為替変動が怖いから、円建ての評価額が変わらない為替ヘッジありを選びたい」という心理は理解できます。しかし、一歩引いて自身の資産全体を俯瞰してみると、別のリスクが浮かび上がります。

日本で暮らし、日本で働く私たちの多くは、すでに「日本円」という単一の通貨に過剰なまでに一点集中投資をしている状態にあります。

- 人的資本: 将来受け取る給与や退職金は「円」

- 預貯金: 銀行に預けている生活防衛資金は「円」

- 公的年金: 将来の生活を支える年金も「円」

この状態で投資信託までも為替ヘッジで「円」に固定してしまうと、ポートフォリオは「100%円」に縛られます。これは投資の鉄則である「分散」から大きくかけ離れた、極めてハイリスクな状態であるとも言えるのです。

購買力平価(PPP)が示唆する、外貨保有の真の目的

長期的に見て、為替レートがどのように決まるのかを説明する概念に「購買力平価(PPP)」があります。長期的には「同じ製品は世界中どこでも同じ価格になるように、為替レートが調整される」という考え方です。

もし日本でインフレが進み、円の価値が下がれば、理論的には円安が進みます。このとき、為替ヘッジをせずに外貨建て資産を持っていれば、円安による評価額の上昇が、国内の物価上昇(円の価値低下)を相殺してくれます。

つまり、長期投資における外貨保有とは、「日本円の購買力が低下したときに、自分と家族の生活を守るための合理的な分散(ヘッジ)」なのです。

「『円安が怖い』という感情の裏に、『円の価値が下がる(インフレ)』という真のリスクを見落としていませんか?」

結論:長期投資における合理的最適解

為替の「ノイズ」を許容し、確実な「マイナス」を排除する

資産形成を航海に例えるなら、為替変動は「波の揺れ」であり、ヘッジコストは「船底に空いた小さな穴」です。波の揺れは一時的に不安を感じさせますが、それ自体で船が沈むことは稀です。一方で、船底の穴から漏れ出すコストは、確実に目的地への到達を阻みます。

数十年という長期のスパンでインデックス投資を行う場合、為替の「ノイズ(変動)」は受け入れ、ヘッジコストという「確実なマイナス」を排除することが、最も合理的な選択となります。

投資の目的は「変動を避けること」ではなく「資産を増やすこと」

投資の真の目的は、数十年後の未来において、自分の資産の「購買力」を最大化することにあります。

- ヘッジあり: 評価額の安定という「心理的報酬」を得られるが、期待リターンの大半をコストで失う。

- ヘッジなし: 評価額の変動という「心理的負荷」はあるが、複利の力を最大化できる。

合理的な投資家として選ぶべきは、後者です。変動(ボラティリティ)はリスクではなく、成長を得るために支払うべき「入場料」。どっしりと構え、世界経済の成長という大きな流れに資産を委ねることが、結果として最も誠実な資産形成へと繋がるのです。

「あなたは『安心という名の高い保険』を買い続けますか? それとも『変動という名の成長の糧』を受け入れますか?」

付録:グラフ生成用Pythonコード

import numpy as np

import matplotlib.pyplot as plt

import pandas as pd

try:

import japanize_matplotlib

except ImportError:

import os

os.system('pip install japanize-matplotlib')

import japanize_matplotlib

# シミュレーション設定

years = 30

initial_asset = 100

expected_return = 0.05

hedge_costs = [0.00, 0.03, 0.04]

labels = ["ヘッジなし (コスト0%)", "ヘッジあり (コスト3%)", "ヘッジあり (コスト4%)"]

colors = ["#457B9D", "#A8DADC", "#E63946"]

# データの計算

x = np.arange(0, years + 1)

sim_results = {}

for cost, label in zip(hedge_costs, labels):

net_return = expected_return - cost

y = initial_asset * (1 + net_return)**x

sim_results[label] = y

df = pd.DataFrame(sim_results, index=x)

# グラフ描画

plt.figure(figsize=(10, 6))

plt.rcParams['axes.facecolor'] = '#F8F9FA'

plt.grid(True, linestyle='--', alpha=0.6)

for i, label in enumerate(labels):

plt.plot(df.index, df[label], label=label, lw=3, color=colors[i])

plt.title("為替ヘッジコストが長期リターンに与える影響 (30年シミュレーション)", fontsize=14, fontweight='bold')

plt.xlabel("投資期間 (年)", fontsize=12)

plt.ylabel("資産額 (初期投資を100とした場合)", fontsize=12)

plt.legend(fontsize=10, loc='upper left')

for i, label in enumerate(labels):

final_val = df[label].iloc[-1]

plt.text(years, final_val, f' {final_val:.1f}', va='center', fontsize=11, fontweight='bold', color=colors[i])

plt.tight_layout()

plt.show()

コメント