「配当金生活」の夢と、特定口座に潜む「不都合な真実」

「配当金生活」という言葉には、誰もが惹かれる響きがあります。定期的に証券口座に現金が振り込まれる体験は、投資の成果を実感しやすく、モチベーション維持に役立つことは間違いありません。

しかし、もしあなたが「老後資金の最大化」や「FIRE(経済的自立)」を目指して、数千万円規模の資産形成を真剣に考えているなら、「特定口座(課税口座)」での高配当株投資には慎重になるべきです。

NISAの非課税枠(生涯1,800万円)は強力ですが、資産形成が進めば、いずれその枠を超えた資金を特定口座で運用することになります。この「課税される世界」において、高配当株投資は「税金」という名の重いブレーキを常に踏みながら走るようなものです。

今回は、NISA枠を超えてさらに資産を積み上げたい「合理的思考」を持つ投資家のために、特定口座における「税金ドラッグ」の正体を数字で解剖します。感情を脇に置き、論理的な視点から、なぜ「内部再投資型」の投資信託が資産形成の最適解となるのか、その真実を明らかにしていきましょう。

「配当金」の正体と税金の仕組みを正しく理解する

配当金は「打ち出の小槌」ではない:ファンドの資産を取り崩す行為

まず、大前提として理解しておくべきは、配当金(分配金)とは「どこからともなく湧いてくるボーナス」ではないということです。

株式であれ投資信託であれ、配当が支払われると、その原資は純資産から差し引かれます。つまり、配当が出た分だけ、基準価額(株価)は理論上、確実に下落します。

配当金を受け取るということは、「運用を継続できたはずの資産の一部を、強制的に利益確定させられている」のと同義なのです。

特定口座で毎回確実に利益を削り取る「20.315%」の重み

特定口座における高配当投資の最大の弱点は、配当を受け取るたびに発生する20.315%の税金です。

例えば、10万円の配当が出たとします。手元に残るのは税引後の約8万円です。この時点で、本来運用に回せるはずだった資金の約2割が国庫へ消えます。もしこの8万円を再投資したとしても、「消えた2万円」が生み出すはずだった将来の利益(複利効果)は永久に失われます。

一方で、分配金を出さずにファンド内で再投資する「無分配型」の投資信託であれば、課税のタイミングを「売却時(出口)」まで先送りできます。この「税の繰り延べ効果」こそが、長期投資において資産額に決定的な差を生むエンジンとなるのです。

あなたは特定口座で受け取った配当金を、税引き後の「目減りした状態」で再投資していませんか? その再投資効率について、一度立ち止まって考えてみてください。

資産形成の加速装置「内部再投資」のメカニズム

「税引後再投資」vs「内部再投資」:複利効果に決定的な差がつく理由

なぜ、インデックスファンド(無分配型)の効率がこれほどまでに高いのでしょうか。その答えは、「複利のエンジンを止めない」点にあります。

通常、高配当株投資で得た配当金を再投資する場合、一度「課税(約20%減)」というブレーキがかかります。再スタートを切るための資金は、常に目減りした状態です。

一方、投資信託内で行われる「内部再投資」は、ファンドの中で出た利益に対し、私たち投資家個人への課税が発生しないまま再投資されます(※ファンド内での外国税額等は除きますが、国内課税は繰り延べられます)。

- 高配当再投資: 利益100 → 税金20支払う → 80を再投資

- 内部再投資: 利益100 → 税金0(繰り延べ) → 100を再投資

この「20」の差は、単なる金額の差ではありません。「20が生み出すはずだった将来の利益」もすべて含めて失うか、手元に残すかという、機会損失の差なのです。

内部再投資は「国からの無利子融資」を活用したレバレッジ運用である

ここが本記事で最もお伝えしたいポイントです。内部再投資による「税の繰り延べ」を、別の視点で捉え直してみましょう。

繰り延べられている税金(含み益に対する約20%)は、将来売却するときには必ず国へ支払わなければならないお金です。つまり、現在の手元資金の一部は、実質的には「国の持ち分」です。

しかし、売却しない限り、国はそのお金を徴収しに来ません。それどころか、「将来払ってくれればいいから、今はそのお金をあなたの運用資金として使っていいよ」と許されている状態なのです。

これは言い換えれば、「国から無利子・無期限・無審査でお金を借りて(融資を受けて)、自分の資産運用にレバレッジをかけている」のと全く同じことです。

- 高配当投資: こまめに借金を返済し、自分の元本だけで戦うスタイル。

- 内部再投資: 国の資金(繰り延べ税金)を最大限に利用し、その運用益を自分のものにするスタイル。

しかも、その「国の資金」を使って増やした利益は、すべて投資家であるあなたのものです。資産形成期において、この強力なレバレッジを自ら放棄してまで、配当(早期返済)を受け取る合理的理由は見当たりません。

もし、税金として払うはずのお金を、無利子で借りて運用に回せるとしたら、あなたはどうしますか? あなたのポートフォリオは、そのメリットを享受できていますか?

【検証シミュレーション】30年後の資産額に衝撃の差が!

同じ「年率リターン5%」でも結果はこれだけ変わる:検証の前提条件

論より証拠です。実際に「配当を受け取って再投資する場合」と「ファンド内で内部再投資される場合」で、30年後にどれほどの資産格差が生まれるのかをシミュレーションしてみましょう。

公平な比較にするため、商品は違えど「投資対象の実力(期待リターン)」は同じであると仮定します。

- 初期投資額: 1,000万円(一括投資)

- 運用期間: 30年

- 期待リターン(年率): 5%(税引前)

- 比較条件:

- A:内部再投資型(投資信託): 利益に対して課税されず、全額が運用に回り続ける。

- B:高配当・受取後再投資型(特定口座): 毎年5%の利益が配当として支払われ、20.315%の税金が引かれた残りを再投資する。

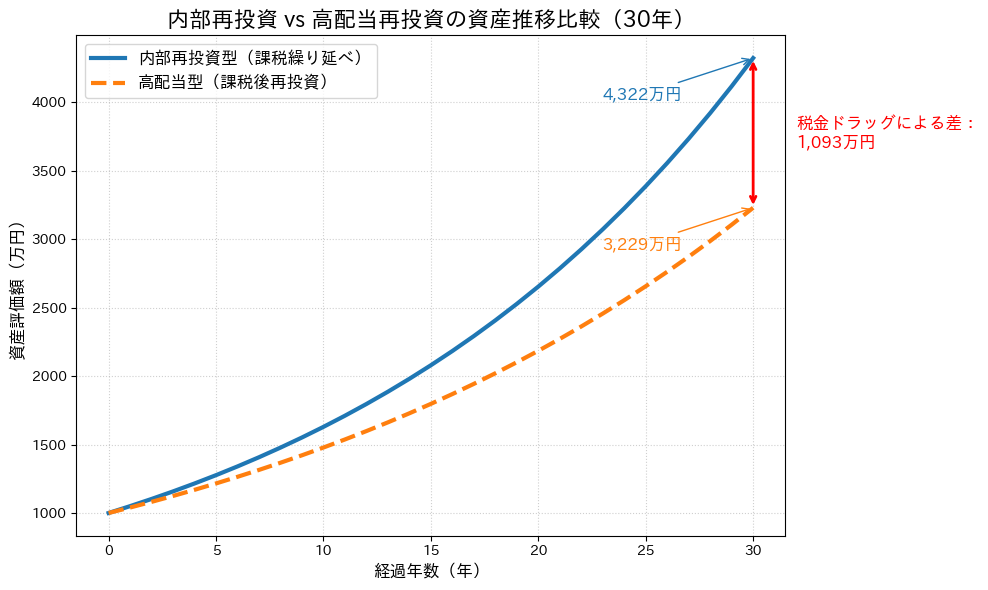

【Python検証】高配当(受取後再投資)vs 内部再投資の資産推移比較

この条件でシミュレーションを行った結果を示すPythonコードとグラフが以下です。

※以下のコードはGoogle Colab等で動作確認済みです。

# 日本語化ライブラリのインストール(未インストールの場合は実行されます)

try:

import japanize_matplotlib

except ImportError:

!pip install japanize-matplotlib

import japanize_matplotlib

import numpy as np

import matplotlib.pyplot as plt

import pandas as pd

# --- シミュレーション条件の設定 ---

initial_investment = 1000 * 10000 # 初期投資額: 1000万円

annual_return_rate = 0.05 # 期待年率リターン(税引前): 5%

years = 30 # 投資期間: 30年

tax_rate = 0.20315 # 税率(所得税+住民税+復興特別所得税)

# --- シミュレーションの実行 ---

year_list = np.arange(years + 1)

# パターンA:内部再投資型(課税を繰り延べ)

# ロジック:税金が引かれず、年率リターンがそのまま複利で増える

assets_internal_reinvestment = initial_investment * (1 + annual_return_rate) ** year_list

# パターンB:高配当・受取後再投資型(都度課税)

# ロジック:利益(リターン分)が全額配当され、約20%の税引後に再投資される

# 実質リターン = 期待リターン * (1 - 税率)

effective_return_rate_high_div = annual_return_rate * (1 - tax_rate)

assets_high_dividend_reinvestment = initial_investment * (1 + effective_return_rate_high_div) ** year_list

# --- 最終結果の計算 ---

final_internal = assets_internal_reinvestment[-1]

final_high_div = assets_high_dividend_reinvestment[-1]

difference = final_internal - final_high_div

# --- グラフの生成 ---

plt.figure(figsize=(10, 6))

# プロット

plt.plot(year_list, assets_internal_reinvestment / 10000, label='内部再投資型(課税繰り延べ)', color='#1f77b4', linewidth=3)

plt.plot(year_list, assets_high_dividend_reinvestment / 10000, label='高配当型(課税後再投資)', color='#ff7f0e', linewidth=3, linestyle='--')

# グラフの装飾

plt.title('図1:内部再投資 vs 高配当再投資の資産推移比較(30年)', fontsize=16, fontweight='bold')

plt.xlabel('経過年数(年)', fontsize=12)

plt.ylabel('資産評価額(万円)', fontsize=12)

plt.grid(True, linestyle=':', alpha=0.6)

plt.legend(fontsize=12)

plt.xticks(np.arange(0, years + 5, 5))

# 最終数値の注釈(位置調整済み)

plt.annotate(f'{final_internal / 10000:,.0f}万円',

xy=(years, final_internal / 10000),

xytext=(years - 7, final_internal / 10000 - 300),

arrowprops=dict(arrowstyle="->", color='#1f77b4'),

fontsize=12, color='#1f77b4', fontweight='bold')

plt.annotate(f'{final_high_div / 10000:,.0f}万円',

xy=(years, final_high_div / 10000),

xytext=(years - 7, final_high_div / 10000 - 300),

arrowprops=dict(arrowstyle="->", color='#ff7f0e'),

fontsize=12, color='#ff7f0e', fontweight='bold')

# 税金ドラッグの差を強調

plt.annotate('', xy=(years, final_internal / 10000), xycoords='data',

xytext=(years, final_high_div / 10000), textcoords='data',

arrowprops=dict(arrowstyle="<->", connectionstyle="arc3", color='red', lw=2))

plt.text(years + 2, (final_internal + final_high_div) / 2 / 10000,

f'税金ドラッグによる差:\n{difference / 10000:,.0f}万円',

fontsize=12, color='red', ha='left', va='center', fontweight='bold')

plt.tight_layout()

plt.show()

# コンソールへの結果出力

print(f"--- {years}年後のシミュレーション結果 ---")

print(f"初期投資額: {initial_investment / 10000:,.0f}万円")

print(f"内部再投資型の最終評価額: {final_internal / 10000:,.0f}万円")

print(f"高配当型の最終評価額: {final_high_div / 10000:,.0f}万円")

print(f"税金ドラッグによる差額: {difference / 10000:,.1f}万円")数字が語る真実:1,000万円以上の差を生む「税金ドラッグ」の破壊力

シミュレーションの結果は衝撃的です。

- 内部再投資型: 約4,322万円

- 高配当型: 約3,229万円

- その差額: 約1,093万円

元手も、投資対象の実力(年率5%)も全く同じであるにもかかわらず、「税金を払うタイミング」が違うだけで、最終資産に約1,100万円もの差がつきました。

これが、複利の効果を税金で削ぎ落とされ続ける「税金ドラッグ」の正体です。高配当投資を選ぶということは、この1,000万円以上という将来の資産を、今の安心感と引き換えに放棄していることに他なりません。

このシミュレーション結果を見て、将来の自分への「仕送り額」が1,000万円も変わるという事実を、あなたはどう受け止めますか?

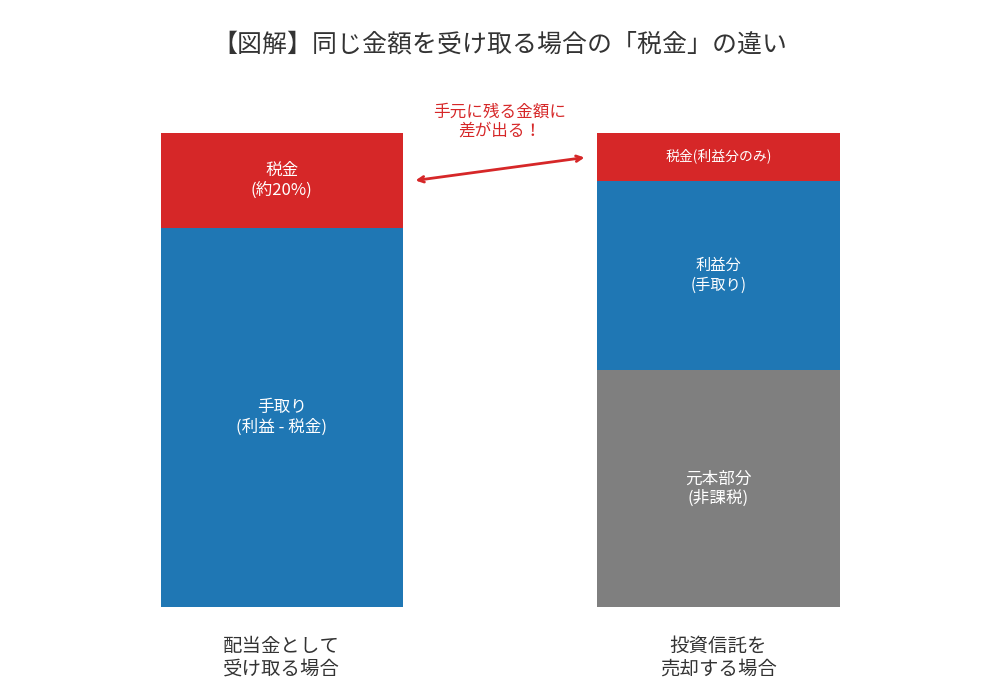

現金が必要になったら?「配当受取」と「投資信託の解約」の違い

「資産が増えるのはわかったけれど、やっぱり現金が振り込まれないと生活に使えないじゃないか」 そう思われるかもしれません。しかし、ここにも大きな誤解があります。

現金が必要になった時、「配当金として受け取る」のと「自分で投資信託を一部売却する(自作配当)」のでは、手元に残る金額に決定的な税金の差が生まれます。

「配当金」は全額課税、「解約」は利益分のみ課税という決定的な差

同じ10万円を現金化する場合で比較してみましょう。

1. 高配当株の配当金で10万円受け取る場合 配当金は、原則として受け取る全額が「利益」とみなされます(※資本の払い戻しを除く)。 そのため、10万円のほぼ全てに対して20.315%の税金がかかります。

- 課税対象額:100,000円

- 税金:約20,315円

- 手取り:約79,685円

2. 投資信託を売却して10万円受け取る場合 ここが重要です。投資信託を売却した代金には、「元本(非課税)」と「利益(課税対象)」の両方が含まれています。税金がかかるのは、あくまで「利益部分」だけです。

仮に、長期間の運用で資産が倍(元本50:利益50)になっていたとしても、課税されるのは利益である5万円分だけです。

- 課税対象額:50,000円

- 税金:約10,157円

- 手取り:約89,843円

その差、約1万円。 同じ10万円の現金を作る動きでも、仕組みが違うだけで手元に残るお金(または資産を取り崩す量)にこれだけの差が出るのです。

必要な時に、必要な分だけ「自作配当」する合理性

高配当株投資の場合、配当の金額や時期は企業が決めるため、自分ではコントロールできません。いらない時にも配当が出て税金を取られ、必要な時に減配されるリスクもあります。

一方で、インデックスファンドの「自作配当(定率・定額売却)」なら、以下のようなコントロールが可能です。

- 税金の抑制: 元本部分が含まれるため、実質的な税率を低く抑えられる。

- タイミングの自由: 必要な時に、必要な額だけ現金化できる。

- 複利の維持: 現金化しない部分は、最後の瞬間まで非課税で複利運用され続ける。

「元本を取り崩すのが怖い」という心理的な壁さえ超えれば、数字の上では「自作配当」の方が圧倒的に資産寿命を長く保つことができるのです。

現金が必要になった時、「自動的に振り込まれる」楽さと、「手取りが多くなる」賢さ、あなたはどちらを優先したいですか?

まとめ:資産形成期における最適な選択肢とは

「感情的な満足感」ではなく「合理的な資産最大化」で選ぶなら

今回の検証で明らかになった事実は、残酷なほどシンプルです。 特定口座において、高配当株投資は内部再投資型のファンドに比べて、30年間で約1,100万円もの資産を「税金」によって失う(逸失する)可能性があります。

「配当金」という目に見えるキャッシュフローは、確かに今の生活を豊かに感じるさせる力があります。しかし、その背後には「国への早期納税」と「複利効果の放棄」という、目に見えない巨大なコストが隠れています。

もしあなたが、今の手取りを増やすことよりも、将来の資産を最大化し、より早く経済的自由(FIRE)に到達することを優先するならば、答えは明白です。 「国からの無利子融資」である繰り延べ税金をフル活用し、内部再投資型のインデックスファンドを淡々と積み上げる。 これこそが、数学的に最も合理的な「資産形成の攻略法」です。

高配当株投資を否定するものではない:目的とフェーズによる使い分け

誤解しないでいただきたいのは、高配当株投資そのものが「悪」ではないということです。 「数字上の効率が落ちても、今使えるお金が欲しい」「暴落時にキャッシュが届く安心感が欲しい」という目的であれば、それは立派な選択肢です。

重要なのは、「なんとなく儲かりそう」で選ぶのではなく、「コスト(税金ドラッグ)を理解した上で、あえてそれを選ぶ」のかどうかです。

あなたの投資目的は「今の潤い」ですか? それとも「未来の自由」ですか? この問いの答えが、あなたの選ぶべき商品を決定づけるはずです。

コメント