資産形成のゴールが見えてくると、次に気になるのは「どうやって資産を取り崩していくか」という出口戦略ですよね。その中で最も有名なのが、米国発の「4%ルール(トリニティ・スタディ)」です。

「資産の4%を毎年取り崩せば、30年経っても資産が残っている確率が非常に高い」というこの理論は、多くの投資家にとって希望の光となっています。しかし、ここで一度立ち止まって考えてみてください。そのデータは、「米国に住む人が、ドルで運用し、ドルで生活する」ことを前提にしています。

私たち日本居住者は、S&P500などの米国資産で運用していても、最終的には「円」に変えて日本で生活をします。ここには、本家4%ルールには存在しない「為替」という大きな変数が入り込んでくるのです。

前提条件の違いを見落としていませんか?米国と日本の決定的な差

トリニティ・スタディが示しているのは、あくまで「ドル建て資産の維持率」です。米国人にとっては、株価が10%下がれば資産価値も10%減るというシンプルな構図です。

しかし、日本人の場合はどうでしょうか。

- 株価が10%下がる

- 同時に円高が10%進む

この「ダブルパンチ」が起きたとき、日本人の円建て資産は実質的に約20%近くも目減りしてしまいます。この「為替の変動」こそが、日本人が4%ルールをそのまま適用する際のリスクの正体です。

読者への問いかけ あなたは老後、日々の買い物や公共料金を支払う際、どの通貨を使いますか?もし「円」であれば、運用成績だけでなく「円での評価額」を基準にした戦略が必要です。

日本人に立ちはだかる「二重の壁」:シーケンスリスクと為替リスク

出口戦略において、私たちが最も警戒すべきなのは単純な「下落」ではありません。取り崩しを開始した直後の運用成績がその後の資産寿命を決定づける「シーケンス・オブ・リターン・リスク(収益率の順序のリスク)」です。

資産寿命を縮める恐怖のシナリオ:「株価暴落」×「急激な円高」

日本人が米国株インデックスなどを取り崩す際、最悪のシナリオは「世界的な景気後退」です。景気が悪化すると、一般的に以下の現象が同時に起こりやすくなります。

- 株価の下落(S&P500などの下落)

- リスクオフの円高(ドル安円高へのシフト)

これが、日本版・出口戦略における「二重の壁」です。資産が大きく目減りしている中で、生活のために一定額(円)を無理に引き出し続けると、資産の「種」となる元本が急速に失われ、二度と回復できないダメージを負うことになります。

シーケンスリスクとは:取り崩し初期の暴落が致命傷になる理由

なぜ「初期」の暴落がそれほど恐ろしいのでしょうか。 資産を積み上げている時期(積立期)であれば、暴落は「安く買えるチャンス」になります。しかし、取り崩し期はその真逆です。

価値が下がった状態で資産を売却することは、将来の反発局面で利益を生むはずだった「資産の工場」を自ら壊していくようなものです。特に、取り崩しを始めてすぐの数年間に大きなマイナスを食らってしまうと、その後の運用でどれだけリターンが出ても、減りすぎた元本を回復させるのは至難の業となります。

このシーケンスリスクに「為替」という増幅装置が加わるのが、日本居住者の現実なのです。

読者への問いかけ もし退職して取り崩しを始めた初年に、リーマンショック級の暴落と1ドル=80円のような超円高が同時に来たら、あなたの資産計画は耐えられますか?

老後の明暗を分ける「削り方」の選択:定額か、定率か

出口戦略には大きく分けて、「定額取り崩し」と「定率取り崩し」の2つの方法があります。

- 定額取り崩し:「毎月20万円」というように、決まった金額を引き出す方法。

- 定率取り崩し:「資産残高の4%(年率)」というように、その時の資産額に応じた割合を引き出す方法。

多くの人が無意識に選ぼうとするのは前者(定額)ですが、実はここには「資産の寿命」を劇的に縮めてしまう落とし穴が潜んでいます。

読者への問いかけ あなたは「毎月決まった額が使える安心感」と「死ぬまで資産が尽きない安心感」、どちらを優先したいですか?

検証1:インフレも考慮した「定額取り崩し」の末路

結論から言うと、定額取り崩しは「暴落」と「インフレ」に対して非常に脆弱です。

理由はシンプルです。株価が暴落して資産が半分になっても、変わらずに「20万円」を引き出し続けると、資産全体に占める取り崩しの割合が実質的に「倍」に跳ね上がるからです。さらに、物価上昇に合わせて引き出し額を増やしていくと、資産の枯渇スピードは加速します。

検証2:資産を絶対に枯渇させない「定率取り崩し」の強み

一方で、数学的な合理性で言えば「定率取り崩し」が圧倒的に優位です。資産が減ったときは取り崩す額も自動的に減るため、理論上、資産がゼロになることはありません。

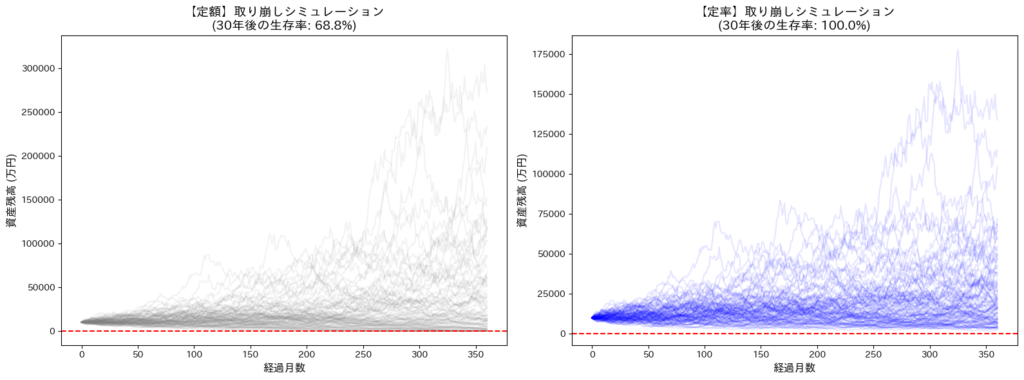

以下のグラフは、S&P500のリターンと円ドル為替、インフレを考慮して1万回のモンテカルロ・シミュレーションを行った結果です。

シミュレーションの結果、定率取り崩し(4%)の場合、30年後の生存率はほぼ100%となりました。為替や株価がどれほど荒れても、「資産がなくなる恐怖」から解放されるのはこちらの手法です。

読者への問いかけ 資産が20%減った月でも、今まで通り同じ金額を引き出し続ける勇気はありますか?市場が悪いときに「今月は節約しよう」と柔軟に対応できる家計の余白を持っていますか?

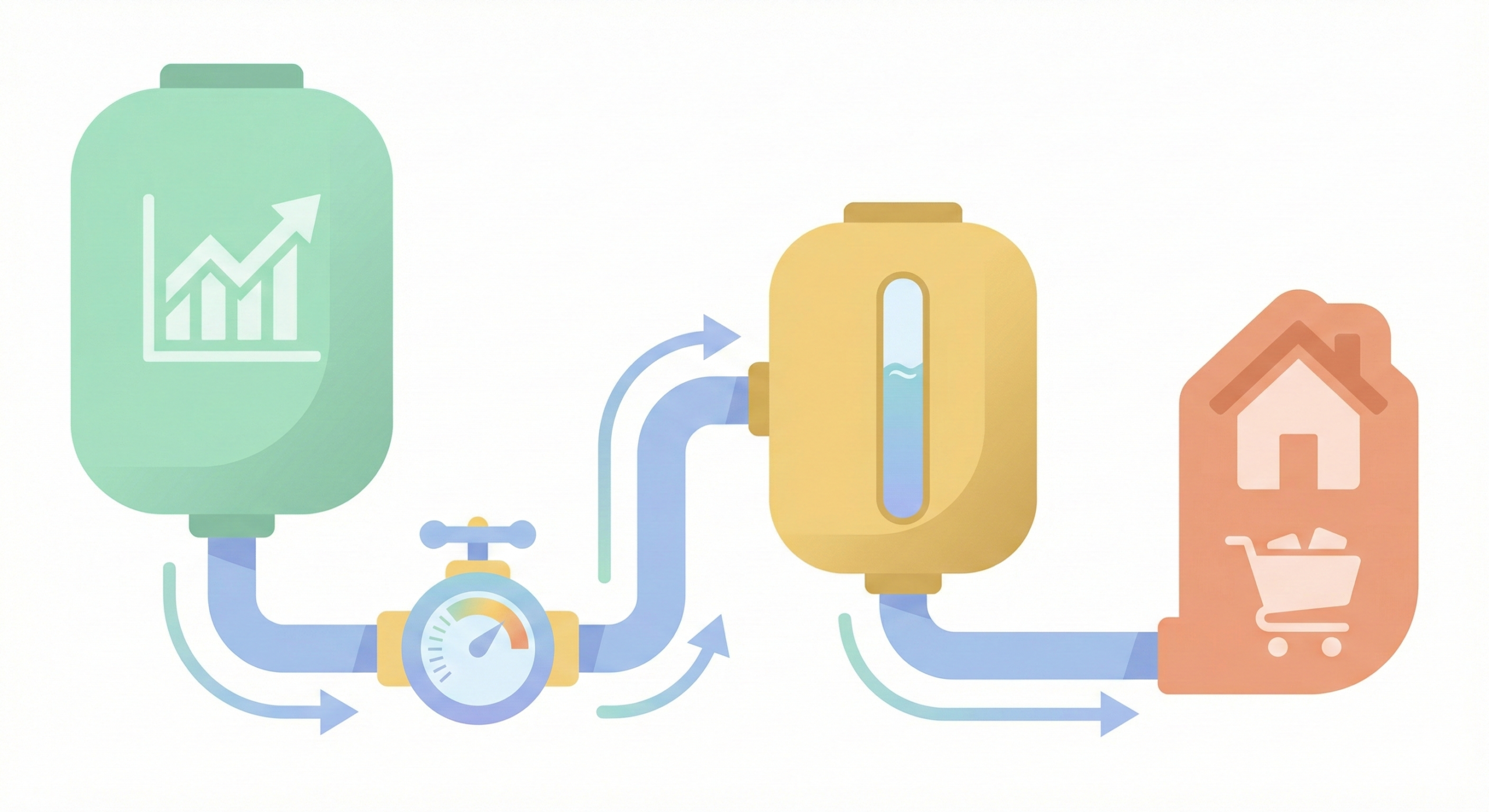

合理的な解:「定率」を軸にしたハイブリッド戦略の提案

数学的な最適解は「定率」ですが、現実には「暴落時に生活費が足りなくなる」という問題があります。そこで提案したいのが、「定率取り崩し×現金クッション」のハイブリッド戦略です。

現実的な運用フロー:「定率取り崩し」+「現金クッション」

資産の一部を「現金(無リスク資産)」として切り分けておくことで、生活の安定を図ります。

- 定率で機械的に売却:市場の状態に関わらず、リスク資産からは一定の「率」で取り崩します。

- 現金クッションで調整:2〜3年分の生活費を現金で確保しておき、市場が悪い時はここから不足分を補い、良い時は余剰分をここに貯めます。

この二段構えにより、「市場の暴落時に安値で売却する」ことを防ぎつつ、安定した生活費を確保できます。

読者への問いかけ あなたの現在の資産配分で、株価や為替を気にせず「2〜3年分」の生活を維持できる現金は確保できていますか?

まとめ:4%ルールは「魔法の杖」ではなく「羅針盤」

本家4%ルールをそのまま適用することのリスク、そして日本人に適した「定率×現金クッション」の合理性について解説してきました。

投資に「絶対」はありません。しかし、統計的に負けにくい戦略を自分の環境に合わせてカスタマイズすることは可能です。4%という数字を盲信するのではなく、あなたの人生の「羅針盤」として使いこなしていきましょう。

コメント