iDeCoを「古い制度」と片付けない理由

資産形成の世界において、iDeCo(個人型確定拠出年金)は2001年のスタートから四半世紀近くが経過した、いわば「ベテラン」の制度です。2024年に誕生した新NISAの圧倒的な自由度と比較して、「資金が拘束される」「手数料がかかる」といった側面から、iDeCoを「過去の制度」と捉える声も少なくありません。しかし、論理的にその構造を分解してみると、iDeCoは依然として他の制度では代替不可能な、極めて強力な「資産形成のインフラ」であることが分かります。

特に2026年12月に予定されている大規模な制度改正は、これまでの制約を緩和し、より多くの現役世代にとって使い勝手の良いシステムへとアップデートされる転換点となります。今、あえてiDeCoに注目すべきなのは、それが単なる節税手段ではなく、不確実な未来に対する「確実性の高い足場」となるからです。

長期運用のための「堅牢なシステム」への進化

iDeCoが「古い」と言われながらも維持・強化されているのは、この制度が個人の自律的な老後備えを支える中核として設計されているためです。2026年の改正では、企業年金(企業型DCやキャッシュバランスプランなど)を利用している会社員の拠出限度額が引き上げられ、加入可能年齢も70歳まで拡大される見通しです。

これは、システム設計の観点から言えば「スケーラビリティ(拡張性)」と「稼働期間」の双方が向上することを意味します。長く働きたい、あるいはより手厚く備えたいという個々のニーズに対し、制度側がより柔軟に応えられるようになります。

新NISAが「攻め」の自由度を持つ一方で、iDeCoは「守り」の堅実さを提供する。この二段構えこそが、合理的なポートフォリオを構築する上での鍵となります。

手数料議論とどう向き合うべきか

最近では、iDeCoを維持するための「共通手数料」の見直しなど、コストに関する議論も話題となっています。コストに敏感な投資家にとって、維持費の変動は無視できないリスクに映るでしょう。しかし、ここで重要なのは「コストの絶対値」ではなく、ベネフィットとの「相対的な損益分岐点」を冷静に見極めることです。

iDeCoの最大の特筆点は、拠出時における「所得控除」です。支払った掛金の全額が所得から差し引かれることで、所得税や住民税が軽減される仕組みは、運用益の非課税とはまた別の、確実性の高い「税引前リターン」を生み出します。たとえ手数料の仕組みが変更されたとしても、この所得控除による還付額がそれを大きく上回る構造に変わりはありません。ニュースの見出しに惑わされず、自身の収支を数値で把握することが、感情に流されない投資判断の第一歩となります。

あなたが現在想定している「運用期間」と、それによって得られる「節税総額」を一度試算してみたことはありますか?

2026年12月改正がもたらす制度の柔軟性向上

2026年12月に施行されるiDeCoの制度改正は、資産形成の「実行期間」と「強度」を大幅に拡張する、実質的なシステムアップデートです。これまでの制度設計は、かつての一般的な定年時期をベースにしていましたが、今回の改正によって、現代のより多様なキャリアパスに最適化された仕様へと書き換えられます。

この改正を正しく理解し、自身の運用計画に組み込むことは、長期的な資産形成の成功率を高めるための極めて合理的なアプローチとなります。

運用期間の「延長」と拠出枠の「拡大」

今回の改正における大きな変更点は、加入可能年齢が「70歳未満」まで拡大されること、そして拠出限度額が大幅に引き上げられることの2点です。

- 加入可能年齢の拡大: これまで原則65歳未満だった加入期限が、5年延長されます。60代後半も現役で働く層にとって、所得税・住民税の負担を軽減しながら資産を積み増す「最後のアディショナルタイム」が確保されます。

- 拠出限度額の引き上げ: 企業年金導入企業の会社員拠出枠が見直されます。他制度との合算枠の中で月額最大6.2万円まで拠出が可能になるなど、より手厚い積み立てが選択できるようになります。

制度拡張に伴う「共通手数料」の見直し

一方で、この大規模なアップデートの裏側では、システムの維持・管理に関わる国民年金基金連合会への手数料(共通手数料)の見直しも決定しています。

現在は「掛金拠出1回につき105円」ですが、2027年1月振替分(2026年12月分)より、拠出の有無に関わらず「月額120円」の固定制へと変更される予定です。これは毎月拠出する層にとっては月15円程度の微増ですが、拠出を休止している期間も一律でコストが発生し続けることを意味します。システムを維持し続けるための「インフラ維持費」へと性格が変化することを、利用者側は正しく認識しておく必要があります。

2026年の改正で「拠出できる期間」が5年延びたとしたら、あなたの資産形成のゴール(目標額)にはどのような変化が生じますか?

コスト構造の解剖:所得控除と手数料の天秤

iDeCo最大の懸念点とされる「コスト」について、システムの「維持費」と「得られるリターン」を天秤にかけ、その損益分岐点を論理的に導き出してみましょう。

結論から言えば、iDeCoの手数料は所得控除による「節税メリット」という確実な利益によって、その大部分を十分に相殺できる設計になっています。

所得控除という「確実な税引前リターン」

iDeCoの最大の強みは、掛金の全額が所得控除の対象となる点にあります。投資の運用益という不確実なリターンとは別に、拠出した時点で「税金がかかる対象(課税所得)」を直接圧縮し、確定したリターンを生み出すのです。

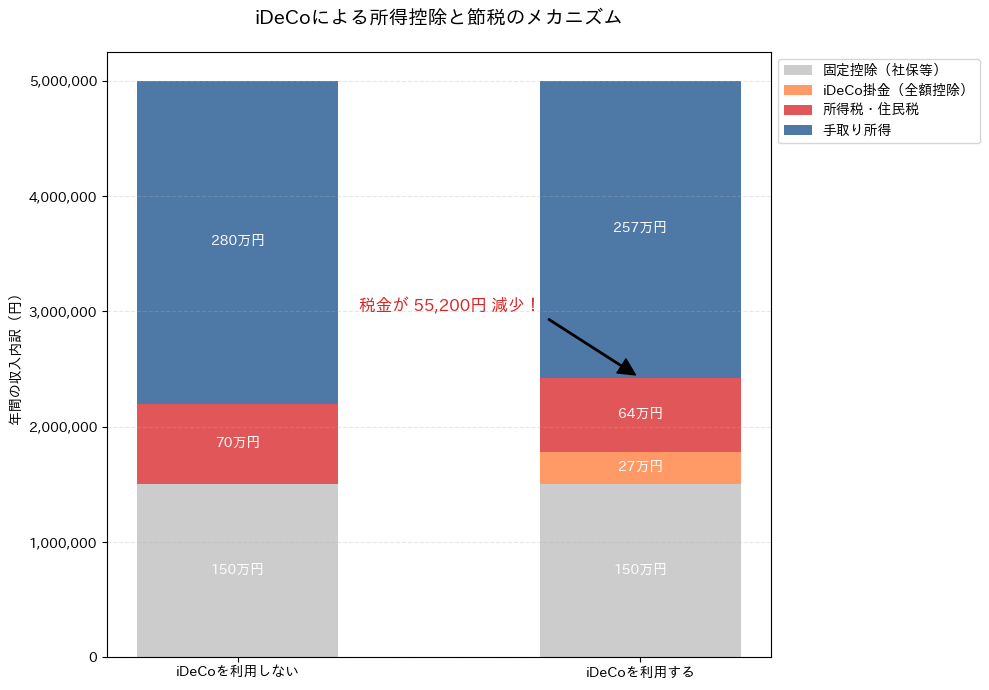

以下のシミュレーションは、年収500万円の会社員が毎月2.3万円を拠出した場合の、収入内訳の比較です。

このグラフが示す通り、iDeCoを利用すると「iDeCo掛金(オレンジ色)」の分だけ、本来支払うべき「所得税・住民税(赤色)」が物理的に押し下げられていることが分かります。所得税・住民税率が計20%の場合、年間約27.6万円の拠出に対して、約5.5万円の税負担が軽減されます。

システム維持費としてのコスト感覚

手数料の改定により、連合会手数料と信託銀行の手数料を合わせた月額コストが「186円(120円+66円)」となったとしても、年間の総額は約2,232円程度です。この金額を「利益を削る悪」とだけ捉えるのは、合理的とは言えません。

所得控除によって得られる数万円規模の節税メリット(先ほどの年収500万円の例では約5.5万円)を考慮すれば、この年間2,000円強のコストは、強力な優遇措置を受け続けるための「システムのサブスクリプション費用」と評価できます。私たちが注視すべきは、支払う120円の多寡ではなく、その背景にある「節税メリットの絶対額」との相対的な損益分岐点です。

損益分岐点を冷静に見極める

もちろん、所得税が発生しない状況であれば、手数料が重荷になる可能性はあります。しかし、一定の所得がある会社員にとって、その損益分岐点は極めて低い位置にあります。

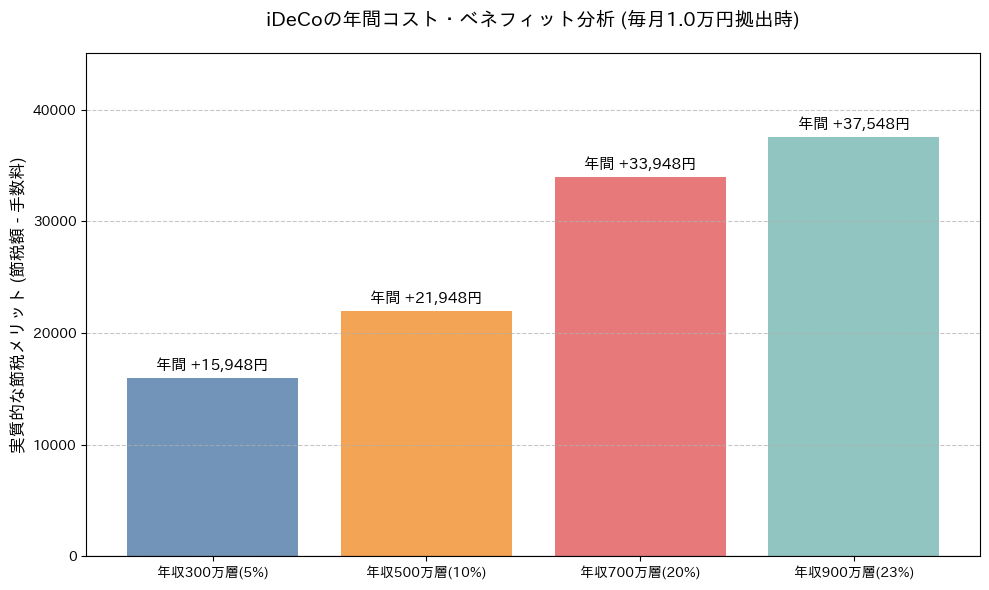

この年収別のシミュレーションを見ると、どの所得層においても、年間の運用コストに対して、得られる節税メリットが数倍から十数倍に達していることが一目瞭然です。手数料というコストを過度に恐れてiDeCoを敬遠することは、それ以上に大きな「確定した利益」を捨てることと同義と言えるでしょう。

毎月支払っている手数料に対して、あなたは年間でいくらの「税金の還付」を受けているか、正確な数字を把握していますか?

企業年金併用者がiDeCoを「併用」する論理的背景

既に企業型DCやCB(キャッシュバランスプラン)といった退職金制度が導入されている環境でも、追加でiDeCoを利用することは、システム全体の堅牢性を高める「合理的なモジュール設計」となります。

制度の「ポータビリティ」と「管理権限」の確保

企業型DCは「会社」を前提としたシステムですが、iDeCoは自分自身がオーナーシップを持つ個人口座です。

- ポータビリティの担保: 転職や独立の際、資産をスムーズに移行させる受け皿が既に存在していることは、事務的リスクを最小限に抑えます。

- 商品選択の自由度: 自分が納得できる低コストなインデックスファンドを、自分が選んだ金融機関で運用し続ける「独立したサブシステム」を構築できます。

1万円の拠出がもたらす「システムのアイドリング」

たとえ月々1万円程度の拠出であっても、iDeCoを動かし続けることは、2026年12月の改正を見越した「アイドリング状態」を作ることです。将来的に拠出限度額が拡大された際、既に稼働しているシステムであれば、設定変更だけで即座に増枠に対応できます。

ゼロから口座を開設する時間と手間のコストを考えれば、今から「稼働状態」にしておくことは、将来の自分に対する合理的な先行投資と言えます。

あなたの現在の資産形成システムにおいて、「自分自身で100%コントロールできている部分」はどの程度ありますか?

長期運用を支える「インフラ維持費」という考え方

2026年12月の改正と手数料の見直し。これらを冷静に分析すると、iDeCoは私たちがより柔軟に資産を形成するための「インフラ」として再定義されていることが分かります。目先のコスト増に一喜一憂するのではなく、制度の構造的な優位性をどう活用するかという視点が重要です。

確実なメリットを優先する合理性

iDeCoを利用する上で最も重視すべきは、手数料という「変動要素」ではなく、所得控除という「確実な税制メリット」です。確定したリターンが管理コストを大きく上回っている限り、この「インフラ維持費」を支払う価値は十分にあります。

2026年の改正をきっかけに、改めて自分の拠出額や手数料、そして将来得られるベネフィットを再計算してみてください。自身の数字に基づいた判断を下すことが、長く、安定した運用を支える自信に繋がります。

次回の連載では、このiDeCoと、さらに自由度の高い「新NISA」をどのように使い分けるべきか。その損益分岐点と優先順位のロジックについて詳しく掘り下げていきます。

手数料というコストを差し引いたとしても、あなたがiDeCoで得られる「確実なリターン」は、年間でどの程度の金額になりますか?

コメント