はじめに:リターンの高さだけで「良いポートフォリオ」は語れない

「リターンが高いファンドを選べばいい」——投資を始めたころ、こう考えていた方は少なくないと思います。

しかし少し立ち止まって考えてみてください。年率20%のリターンを生み出したポートフォリオが、同じ期間に50%下落するような激しい値動きを繰り返していたとしたら、それは本当に「良い運用」といえるでしょうか。

精神的に持ちこたえられずに売却してしまえば、リターンを得るどころか損失を確定させてしまいます。長期投資において最大のリスクは、値動きそのものではなく、「耐えられずに途中でやめてしまうこと」です。

この問いに答えるのが、シャープレシオ(Sharpe Ratio)という指標です。

この記事では、シャープレシオの概念を基礎から丁寧に解説したうえで、S&P500という具体的な資産を使って「運用効率が期間によってどう変化するか」を検証します。そして、シャープレシオを最大化するための考え方を、数学と図解を使って体系的に整理します。

この記事で使用したデータについて

数値の根拠を明示するため、以下の情報源を参照しています。

- S&P500年次リターン実績(配当込み):各種金融データベースをもとにストラが集計・算出

- 米国10年債利回り:各期間の平均値を無リスク金利として使用

- ゴールド(GLD)・ビットコイン(BTC)の実績データ:2017〜2024年の年次統計

グラフ・数値はすべて過去の実績をもとにした参考値であり、将来の運用成果を保証するものではありません。

第1章:シャープレシオの正体——「運用の燃費」を数式で表す

計算式のシンプルな意味

シャープレシオの計算式は、以下のとおりです。

シャープレシオ = (ポートフォリオのリターン − 無リスク金利) ÷ リスク(標準偏差)分子:超過リターンとは、「無リスク資産(現金・国債など)を持っているだけで得られるリターン」を超えた分です。リスクを取ることで、どれだけ「余分に稼いだか」を表します。

分母:リスク(標準偏差)とは、値動きの激しさです。毎月の騰落率がバラバラであるほど、この値は大きくなります。

つまりシャープレシオは、「どれだけリスクを引き受けた対価として、超過リターンを得られたか」という効率の指標です。

具体的な数値例で直感をつかむ

| ポートフォリオ | リターン | リスク(標準偏差) | 無リスク金利 | シャープレシオ |

|---|---|---|---|---|

| A(積極型) | 年率15% | 25% | 2% | 0.52 |

| B(バランス型) | 年率9% | 10% | 2% | 0.70 |

| C(S&P500目安) | 年率13% | 16% | 2% | 0.69 |

AはBよりリターンが高いにもかかわらず、シャープレシオはBの方が高い——これがこの指標の本質です。「同じリスクを引き受けたなら、Bの方が多くを稼いだ」ということを意味します。

無リスク金利の扱いについて

日本の個人投資家にとって、無リスク金利をどう設定するかは悩ましい問題です。本記事では、各期間の米国10年債利回り平均を使用しています(米国株に投資するのであれば、米国の金利水準が比較基準として合理的と考えるためです)。

簡易的に「無リスク金利 = 0%」として計算する手法も広く使われており、その場合の式は「リターン ÷ リスク」となります。目的は「ポートフォリオ間の相対比較」なので、同じ前提で揃えることが重要です。

第2章:S&P500のシャープレシオを期間別に検証する

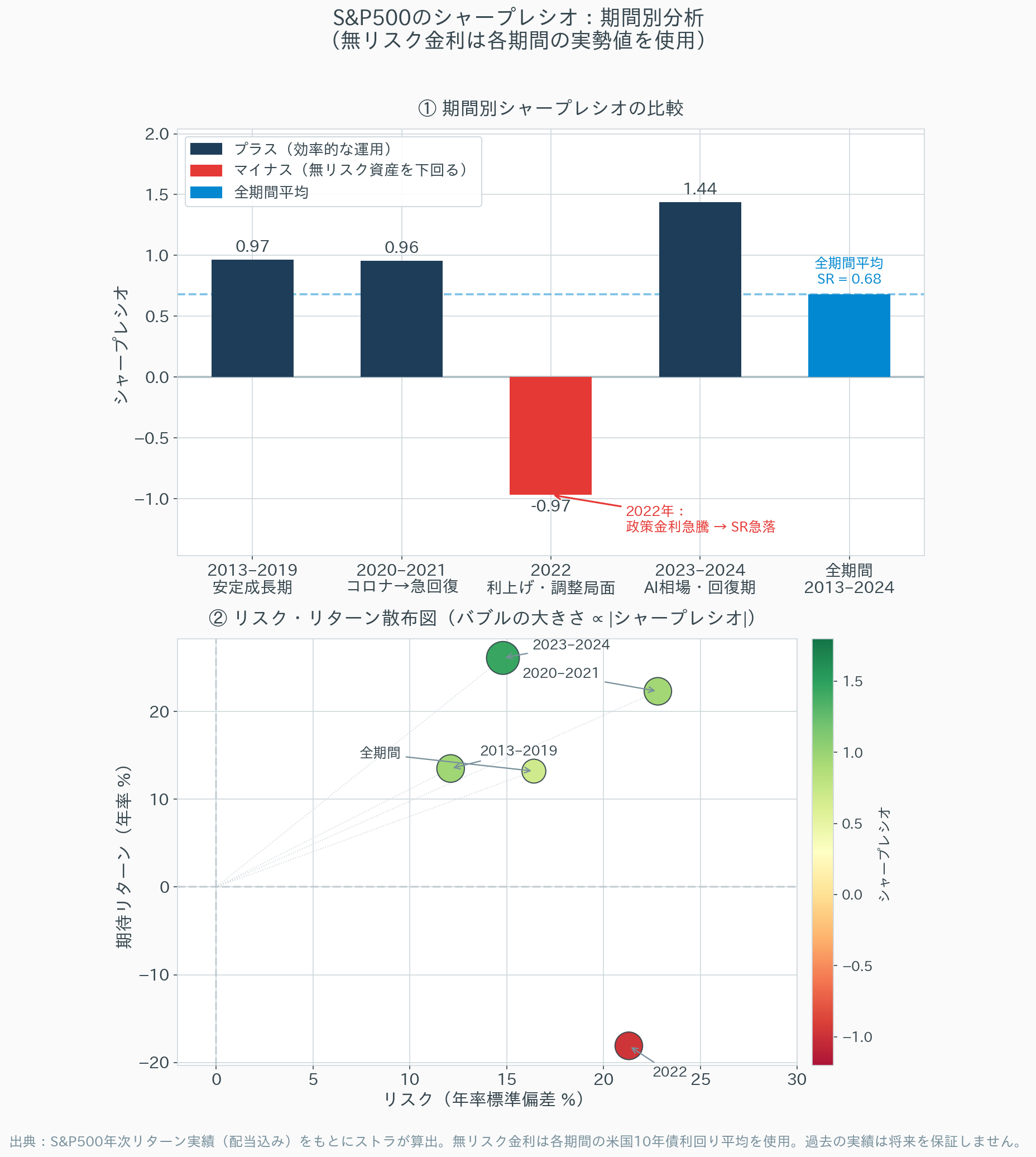

「S&P500は長期で見れば効率的」とよく言われます。しかしシャープレシオは、どの期間で計測するかによって大きく変化します。エンジニアとして、この変動幅をまず正直に確認することが出発点です。

期間別の検証結果

以下の図は、S&P500(VOOで代表)のシャープレシオを5つの期間に分けて計測・比較したものです。

出典:S&P500年次リターン実績(配当込み)をもとにストラが算出。無リスク金利は各期間の米国10年債利回り平均を使用。

この図から、3点のことが読み取れます。

① シャープレシオは期間によって大きく変わる

安定成長期(2013〜2019年)は 0.96 と非常に高効率だった一方、2022年の利上げ局面では −0.97 と大幅なマイナスになっています。同じS&P500でも、計測する期間が違えば評価はまるで逆転します。

② マイナスになることがある

シャープレシオがマイナスとは、「リスクを引き受けたのに、現金よりも悪いリターンしか得られなかった」ことを意味します。2022年はまさにこの状況でした。当時の無リスク金利(米国10年債)が2.5%まで上昇する中で、S&P500は約18%下落したためです。

③ 全期間で平均すれば0.68程度

2013〜2024年の長期全体では、シャープレシオは 0.68 程度と計算されます。これは「取ったリスク1単位あたり、0.68単位の超過リターンを得た」ことを意味し、長期投資の観点からは一定の効率性を示しています。

「どの期間で測るか」という問題

この検証が示す重要な示唆は、シャープレシオは計測期間に強く依存するという点です。

短期間の数値だけを見て「このポートフォリオは効率が悪い」と判断するのは危険です。逆に、特定の好調期間だけを切り取って「シャープレシオが高い」と喧伝するのも誇大広告になり得ます。長期の安定した実績をベースに評価することが、エンジニア的に正しいアプローチといえます。

第3章:効率的フロンティアの幾何学——「シャープレシオ=傾き」という見方

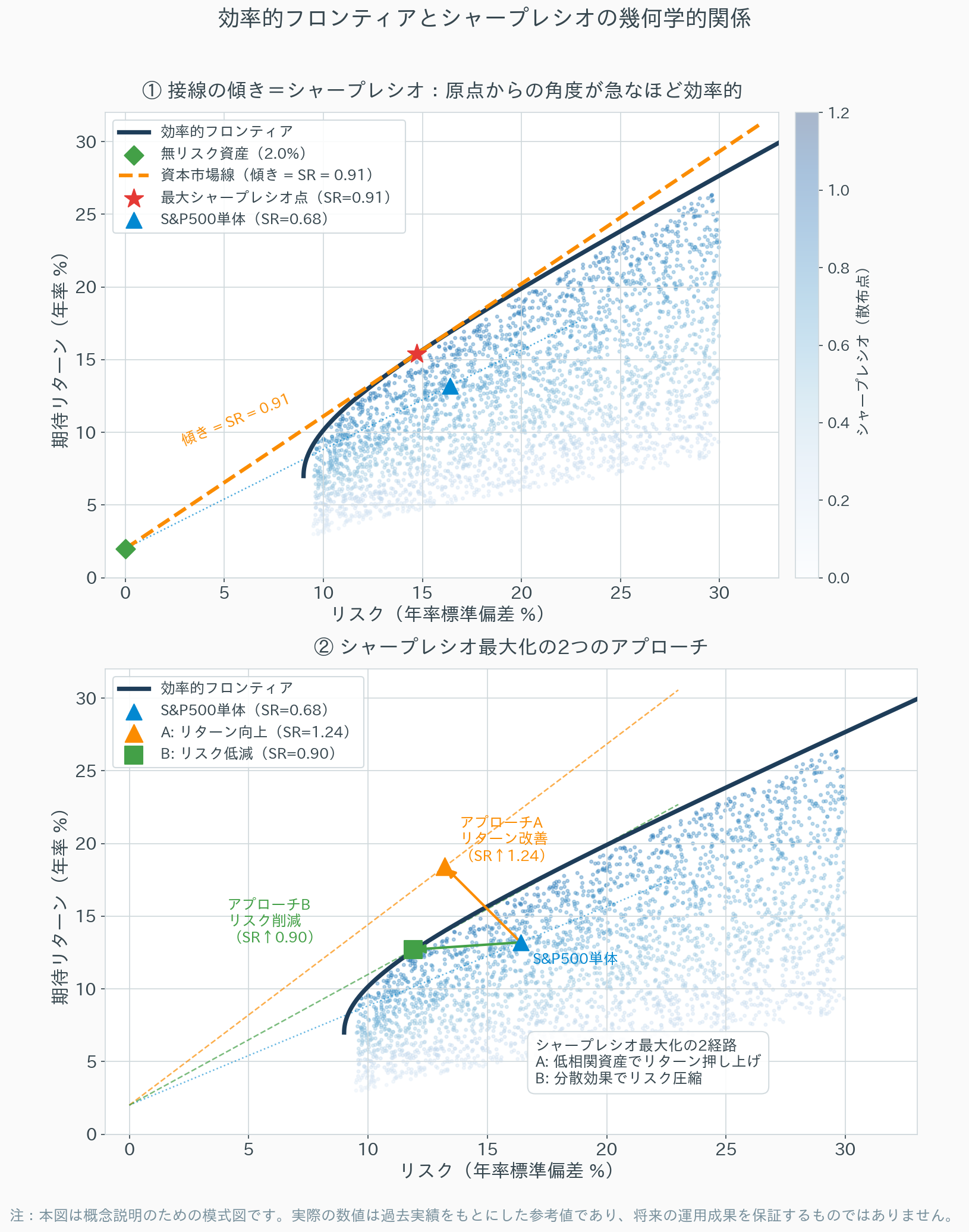

シャープレシオの本質は、グラフ上の「傾き」として視覚化できます。この幾何学的な解釈を理解すると、なぜ特定のポートフォリオが最適なのかが直感的にわかるようになります。

リスク・リターン平面での表現

横軸をリスク(標準偏差)、縦軸をリターンとするグラフを考えます。

各ポートフォリオは、この平面上の1点として表されます。無リスク資産(現金)は、リスク0・リターン(=無リスク金利)の点に位置します。

このとき、「無リスク資産の点からポートフォリオの点を結んだ直線の傾き」がシャープレシオに一致します。

傾き = (リターン − 無リスク金利) ÷ リスク = シャープレシオつまり、傾きが急なほどシャープレシオが高く、効率的なポートフォリオといえます。

「接点」が最大効率点になる理由

以下の図で、この関係を視覚的に確認してみましょう。

注:本図は概念説明のための模式図です。実際の数値は過去実績をもとにした参考値であり、将来の運用成果を保証するものではありません。

上段の図で確認できるように、無リスク資産の点から引いた直線が効率的フロンティアの曲線に「接する点」、これが傾き(=シャープレシオ)が最大になる点です。

数学的に整理すると、こうなります。

シャープレシオ S = (Rp − Rf) ÷ σp

これを変形すると:

Rp = Rf + S × σp

これはグラフ上で「切片 Rf、傾き S の直線」を表す。

傾き S を最大化する = 直線がフロンティアに接する点を求める。この直線を資本市場線(CML: Capital Market Line)と呼びます。フロンティア上のどの点よりも、この接点が最も効率的——これがポートフォリオ理論の中核的な結論です。

第4章:シャープレシオを最大化する2つのアプローチ

シャープレシオ=「リターン ÷ リスク」(無リスク金利を引いた超過リターンを使う形)の構造から、最大化の経路は数学的に2方向しかありません。

アプローチA:分子(超過リターン)を増やす アプローチB:分母(リスク)を減らす

投資の実践においては、この2方向が「低相関資産との組み合わせ」によって同時に実現できることがあります。

なぜ「相関の低い資産を加える」とシャープレシオが上がるのか

相関係数が低い(または負の)資産を組み合わせると、ポートフォリオ全体のリスクが「単純な加算値」より小さくなります。これが「分散投資の数学的フリーランチ」とよく言われる現象です。

2資産ポートフォリオのリスクは、以下の式で計算されます。

ポートフォリオのリスク² = wA²σA² + wB²σB² + 2wAwBσAσBρAB

wA, wB:各資産の配分比率

σA, σB:各資産のリスク(標準偏差)

ρAB:2資産間の相関係数ρABが小さいほど、最後の項が小さくなり、ポートフォリオ全体のリスクが下がります。リターンは各資産の加重平均なので変化しない一方で、リスクだけが下がる——結果としてシャープレシオが上昇します。

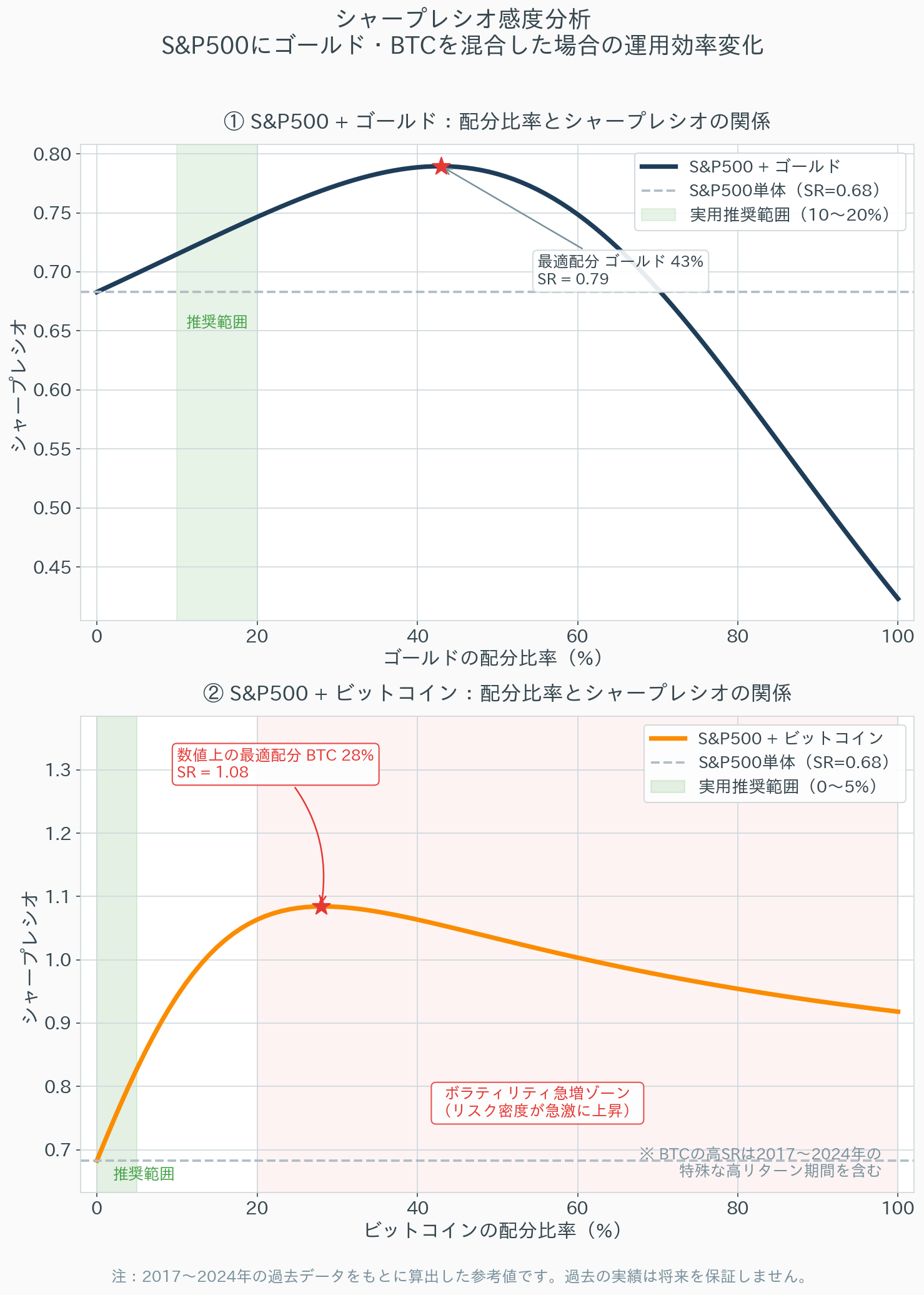

S&P500にゴールド・BTCを加えた場合の感度分析

以下は、S&P500にゴールドおよびビットコインをそれぞれ0〜100%の範囲で混合した際の、シャープレシオ変化を示した図です。

注:2017〜2024年の過去データをもとに算出した参考値です。ビットコインの過去リターンの高さは特殊な期間を含んでおり、将来の再現性は保証されません。

ゴールドの場合(上段)

ゴールドはS&P500との相関が低く(過去実績で約0.04)、かつリスク(ボラティリティ)がS&P500の約0.8倍と低水準です。この特性から、一定割合まで加えることでシャープレシオが改善します。数値上の最適点は概ね20〜30%付近ですが、実用的な推奨範囲は10〜20%と考えます。これは「数学的最適値に近いながら、ゴールド固有のリスク(流動性・保管コストなど)も加味した現実的な幅」です。

BTCの場合(下段)

過去データ(2017〜2024年)では、BTCを加えるほどシャープレシオが単調増加するという結果が出ます。ただし、これはBTCが過去に異常なリターン(年率50%超)を記録した期間を含むためであり、モデルの限界として慎重に解釈すべきです。

BTCのボラティリティはS&P500の約3.7倍。これは「S&P500を1万円分持つことと、BTCを約2,700円分持つことのリスクが同じ」ことを意味します。リスク密度を揃えて考えると、実用的な推奨配分は0〜5%の範囲です。

モデルの限界について——エンジニアとして正直に

ここで重要な前提を共有しておきます。

上記の感度分析は、「過去のリターン・リスク・相関が将来も続く」という仮定のもとで成立しています。しかし現実には、相関係数は市場環境によって大きく変動します。特に市場が急落する局面では、普段は低相関だった資産が突如として同時下落することが起きます(2020年3月のコロナショック初期がその典型例です)。

「数学的最適解」はあくまで過去データのフィッティングです。エンジニアの言葉で言えば、これは「訓練データへの過適合(オーバーフィッティング)のリスクがある」という状態です。

第5章:「数学的最適配分」をどう読み、どう使うか

数値はガイドラインであって、ルールではない

シャープレシオ感度分析が示す最適配分(ゴールド20〜30%、BTC数%)は、過去データが語る「理論上の答え」です。これをそのまま実行することが正解かどうかは別の話です。

考慮すべき実際的な要素として、以下が挙げられます。

- リバランスのコスト:最適配分を維持するには定期的な売買が必要で、税金・取引コストが発生する

- 運用の継続可能性:複雑なポートフォリオは管理コストが高く、途中でやめてしまうリスクがある

- 自分のリスク許容度:数学的に効率的でも、精神的に耐えられない構成は長続きしない

「どの程度のシャープレシオを目指すか」という設計思想

シャープレシオは、目標として設定するというよりも、ポートフォリオの設計を評価・比較するためのものさしとして使うのが適切な使い方です。

たとえば「今の配分を変えた場合、理論上のシャープレシオはどう変わるか」を確認することで、変更の合理性を検証できます。感覚や雰囲気ではなく、数値で判断の根拠を持つこと——これがエンジニア的な資産設計の出発点だと考えます。

まとめ

| テーマ | 要点 |

|---|---|

| シャープレシオの定義 | (リターン − 無リスク金利)÷ リスク。取ったリスクあたりの超過リターン効率 |

| 期間依存性 | 同じS&P500でも期間によってSRは大きく変動。長期平均で評価することが重要 |

| 幾何学的意味 | リスク・リターン平面における「原点からの直線の傾き」がSR |

| 最大化の2経路 | ①超過リターンの増加、②リスクの削減。低相関資産の組み合わせが両方に寄与 |

| モデルの限界 | 過去データへのフィッティング。相関係数は変動し、特に危機時には崩れる |

| 実践的な使い方 | 目標値としてではなく、配分変更の合理性を評価するものさしとして使う |

シャープレシオは「最強のポートフォリオを見つける魔法の数字」ではありません。しかし、投資の効率性を数値で定量化し、感情ではなくデータに基づいて判断するための、非常に有用な道具です。

「感覚でいいポートフォリオを選ぶ」より、「なぜこの配分が合理的なのかを数値で語れる」——その一歩として、シャープレシオという概念を手元に置いておく価値は十分にあると考えます。

補足:関連記事

低相関資産の組み合わせ(ゴールドプラス)の実践的な検証や、現金との組み合わせによるリスク管理については、以下の記事でも詳しく取り上げています。

※本記事は情報提供を目的としており、特定のポートフォリオや資産への投資を推奨するものではありません。投資判断はご自身の責任でお願いします。

コメント