投資の世界には、一つの不思議な現象があります。

数万円のマイナスで夜も眠れなくなる人がいる一方で、数千万円という評価額の変動を、まるで天気予報でも見るかのように淡々と眺めている人がいます。この違いは、単にその人の「性格」や「度胸」によるものなのでしょうか?

いいえ、実はそうではありません。そこには「リスク許容度の二重構造」という、極めて論理的なメカニズムが隠されています。

今回は、投資の教科書に書かれている「損失許容額の公式」と、資産形成が進むにつれて手に入る「最強の防御膜(含み益バリア)」の関係を解き明かします。自分が今どのステージにいて、どう資産を守るべきか。その正解を一緒に見ていきましょう。

投資初期に守るべき「身銭」を削らないための絶対ルール

投資を始めたばかりの時期、私たちの資産は非常に無防備な状態にあります。このフェーズでは、理屈抜きで守らなければならない「絶対防衛ライン」が存在します。

資産形成の初期こそ「計算式」を命綱にする

資産形成の初期段階では、感情ではなく「計算式から逆算した投資金額」を厳守することが、唯一にして最大の防衛策です。

なぜなら、投資を始めて間もない時期は「含み益」というクッションがほとんどないからです。市場が少し荒れるだけで、評価額はすぐにあなたが必死に働いて貯めた「元本(身銭)」を食いつぶし始めます。

含み益が削られるのと、元本が削られるのとでは、精神的なダメージの重みが全く違います。この「身銭を切る痛み」が、多くの初心者を狼狽売り(パニック売り)へと追い込み、市場からの退場を余儀なくさせるのです。

「心の限界」を可視化するシンプルな公式

では、具体的にどれくらいの金額を投資に回してよいのでしょうか。複雑なポートフォリオ管理は不要です。基本となるのは、「現金」と「株式」の比率を調整するだけのシンプルな考え方です。

以下の公式を、あなたの資産に当てはめてみてください。

あなたの「守りの投資額」を導き出す公式

例えば、あなたが「元本から10万円までなら、一時的に減っても夜ぐっすり眠れる(許容損失額)」と考え、市場の暴落リスクを「50%(想定下落率)」と見積もるなら、投資していい金額は20万円までとなります。

- 投資額 20万円 × 下落率 50% = 損失 10万円(=あなたの限界点)

残りの資産は「現金」として安全に持っておく。この「株式と現金の比率」をコントロールすることこそが、投資初期における最も本質的なリスク管理です。

この時期の最優先事項は「市場に居続けること」

初期のリスク管理の目的は、爆益を狙うことではなく、「致命傷を負わずに生き残ること」に尽きます。

「損が怖くて二度と投資したくない」という心の傷は、あなたの将来の資産形成を根底から壊してしまいます。まずはこの公式を盾にして、ゆっくりと、しかし着実に「投資の波」に慣れていくことが大切です。

もし明日、保有資産が半分になったら、生活やメンタルにどのような影響がありますか?具体的な金額で「許容できる損失」をイメージしてみましょう。

鋼のメンタルを作る「含み益バリア」のメカニズム

投資を長く続けていると、ある時から相場の乱高下に対するストレスが劇的に軽くなる瞬間が訪れます。それは単に「慣れた」からだけではありません。あなたの資産の中に「含み益バリア」という強力な防波堤が完成したからです。

資産が育つと「暴落の痛み」は質的に変化する

資産形成の成熟期に入ると、同じ「30%の暴落」を経験しても、投資初期のような「身を切る痛み」は感じなくなります。

なぜなら、積み上がった「含み益」がクッションとなり、暴落という衝撃があなたの「元本(入金したお金の総額)」まで届かなくなるからです。この状態になると、暴落は「資産がなくなる恐怖」ではなく、単なる「増えていた利益が一時的に減っただけ」という客観的な事象に変わります。

利益が減るのと「身銭を失う」のは脳への刺激が違う

人間には「得ることの喜び」よりも「失うことの痛み」を大きく感じる心理的特性があります。

- 投資初期: 暴落 = 自分が働いて稼いだお金(元本)が直接削られる = 強烈な痛み

- 成熟期: 暴落 = 市場からもらった利益が減る(元本は無傷) = 心理的ダメージの軽減

資産家が平然としていられるのは、彼らの精神力が特別に強いからではなく、「どれだけ暴落しても、元本という岩盤まではまだ距離がある」という論理的な安全域(セーフティ・マージン)を持っているからです。

目指すべきは、この「安全ゾーン」への到達

「現金と株式」というシンプルな構成を維持しながら、ひたすらこの「含み益バリア」を厚くしていくこと。これこそが、個人投資家が目指すべき最も合理的で誠実なゴールです。一度このバリアが完成してしまえば、市場のノイズに振り回されることはなくなり、投資は「退屈だが確実な資産形成」へと進化します。

あなたのポートフォリオには現在、どれくらいの「含み益(バリア)」がありますか?それは、日々の相場変動に対する心の余裕に繋がっていますか?

【検証】リスク管理が「進化」する分岐点を可視化する

リスク管理は、ある時点を境に「守り」から「余裕」へと質的に変化します。では、その分岐点は「運用リターン」によってどのように変化するのでしょうか。

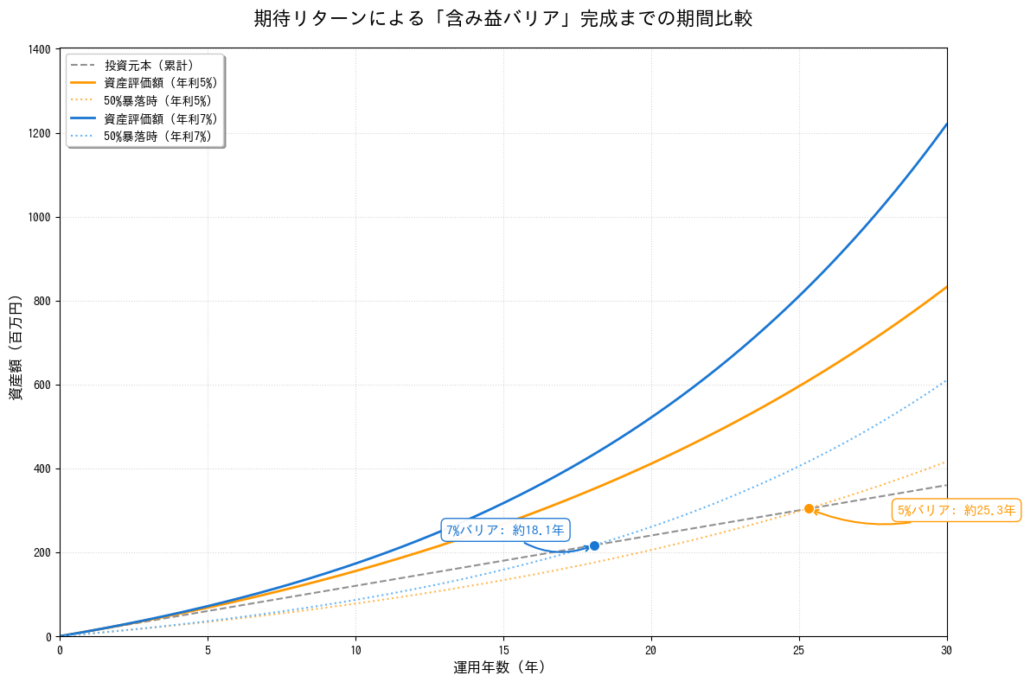

市場が50%暴落しても、入金した総額(元本)を割り込まなくなるポイントを「含み益バリアの完成」と定義し、異なるリターンのシナリオで比較・検証しました。

結論:リターンの差は「バリア完成までの時間」に影響する

資産形成において期待リターンを意識することは、単に最終的な利益を増やすためだけではありません。「元本割れの恐怖から解放されるまでの時間」をどう見積もるかという、リスク管理の建設計画を立てるために重要です。

以下のシミュレーション結果をご覧ください。

シミュレーション結果の分析

グラフが示す通り、7%と5%では「安全ゾーン」へ到達するまでに7年以上の開きがあります。

- 年利7%の場合: 約18.1年でバリアが完成。

- 年利5%の場合: 約25.3年でバリアが完成。

この7年間を「まだ元本を割り込むリスクがある期間」として過ごすか、それとも「すでにバリアに守られた期間」として過ごすかは、運用戦略によって変わってきます。

可視化することで、「自分は今、危険ゾーンの何年目にいる。あと〇年耐えて継続すれば、含み益バリアが自分を守ってくれるようになる」という、具体的な防衛プランが見えてきます。

シミュレーション結果を見て、ご自身の現在の立ち位置は「危険ゾーン」と「安全ゾーン」、どちらに近いと感じましたか?

検証に使用したPythonコード

本記事のシミュレーションに使用したコードを掲載します。ご自身の積立額や想定リターンに合わせて調整してみてください。

import matplotlib.pyplot as plt

import numpy as np

import japanize_matplotlib # 日本語化ライブラリ

def generate_barrier_comparison_graph():

years = 30

monthly_investment = 10 # 毎月10万円

crash_rate = 0.5 # 50%の暴落を想定

months = np.arange(years * 12 + 1)

principal = monthly_investment * months

y_unit = 10

def calculate_growth(rate):

assets = [0]

for m in range(1, years * 12 + 1):

current = assets[-1] * (1 + rate/12) + monthly_investment

assets.append(current)

return np.array(assets)

assets_5 = calculate_growth(0.05)

assets_7 = calculate_growth(0.07)

crashed_5 = assets_5 * (1 - crash_rate)

crashed_7 = assets_7 * (1 - crash_rate)

fig, ax = plt.subplots(figsize=(12, 8))

# カラーパレット

COLOR_PRINCIPAL = '#757575'

COLOR_5_PCT_BASE = '#FF9800' # オレンジ系

COLOR_7_PCT_BASE = '#1976D2' # 青系

ax.plot(months / 12, principal / y_unit, label='投資元本(累計)', color=COLOR_PRINCIPAL, linestyle='--', alpha=0.8)

ax.plot(months / 12, assets_5 / y_unit, label='資産評価額 (年利5%)', color=COLOR_5_PCT_BASE, linewidth=2)

ax.plot(months / 12, crashed_5 / y_unit, label='50%暴落時 (年利5%)', color=COLOR_5_PCT_BASE, linestyle=':', alpha=0.6)

ax.plot(months / 12, assets_7 / y_unit, label='資産評価額 (年利7%)', color=COLOR_7_PCT_BASE, linewidth=2)

ax.plot(months / 12, crashed_7 / y_unit, label='50%暴落時 (年利7%)', color=COLOR_7_PCT_BASE, linestyle=':', alpha=0.6)

def add_barrier_note(crashed_data, label_text, base_color, offset_params):

idx = np.where(crashed_data > principal)[0]

if len(idx) > 0:

point_x = idx[0] / 12

point_y = principal[idx[0]] / y_unit

ax.scatter(point_x, point_y, color=base_color, s=80, zorder=5, edgecolors='white')

ax.annotate(f'{label_text}: 約{point_x:.1f}年', xy=(point_x, point_y),

xytext=(point_x + offset_params[0], point_y + offset_params[1]),

fontsize=11, fontweight='bold', color=base_color,

bbox=dict(boxstyle='round,pad=0.4', fc='#FFFFFF', ec=base_color, alpha=0.95),

arrowprops=dict(arrowstyle='->', connectionstyle=offset_params[2], color=base_color))

add_barrier_note(crashed_7, "7%バリア", COLOR_7_PCT_BASE, offset_params=(-5, 25, 'arc3,rad=0.3'))

add_barrier_note(crashed_5, "5%バリア", COLOR_5_PCT_BASE, offset_params=(3, -15, 'arc3,rad=-0.2'))

ax.set_title('期待リターンによる「含み益バリア」完成までの期間比較', fontsize=16, pad=20)

ax.set_xlabel('運用年数(年)', fontsize=12)

ax.set_ylabel('資産額(百万円)', fontsize=12)

ax.legend(loc='upper left', frameon=True, shadow=True)

ax.grid(True, linestyle=':', alpha=0.5)

plt.tight_layout()

plt.show()

generate_barrier_comparison_graph()[現実的な視点] S&P500やオルカンなら「バリア」は何年で完成するか?

ここまでは、インフレや税金を考慮した「保守的な期待リターン(5%〜7%)」でシミュレーションを行ってきました。しかし、実際に皆さんが証券口座の画面で目にする「名目リターン」の歴史的実績に基づくと、景色はもう少し明るくなります。

人気のインデックス投資先である「S&P500」や「全世界株式(オルカン)」の過去の平均的な値動き(ボラティリティ)を考慮してシミュレーションすると、バリアが完成するまでの期間は以下のようになります。

| 投資対象・シナリオ | 想定リターン(名目) | バリア完成までの期間 |

| S&P 500(米国株中心) | 約 10.0% | 約 12.8 年 |

| 全世界株式(オルカン) | 約 8.5% | 約 14.8 年 |

| 保守的なシミュレーション(理想系) | 7.0% | 約 18.1 年 |

| 慎重なシミュレーション(理想系) | 5.0% | 約 25.3 年 |

※毎月10万円積立、50%暴落時を想定した中央値ベース。実績値にはインフレの影響等が含まれます。

「15年前後」が一つの大きな節目になる

実際の市場リターンに基づけば、「13年〜15年」というのが、50%の暴落が来ても元本を割り込まない強固なバリアが完成する現実的な目安となります。

保守的な見積もり(20年〜25年)もプランニングには重要ですが、歴史的な実績が教える「15年という節目」を知っておくことは、投資を継続する大きなモチベーションになるはずです。

もちろん、未来のリターンが過去と同じである保証はありません。しかし、この「15年」という数字を一つのゴールテープとして意識することで、日々の小さな変動を「バリアを構築するための通過点」として淡々と受け入れられるようになるのではないでしょうか。

歴史的な実績データを見て、ご自身の投資期間の目標に変化や発見はありましたか?

あなたのフェーズに合わせた「迷わない」投資行動指針

リスク許容度の進化を理解したら、次は「現金」と「株式」のバランスを意識するだけで、あなたの資産防衛はより確かなものになります。

【フェーズ1:初期】「計算」に従い、淡々と土台を作る

投資を始めたばかりの「危険ゾーン」にいる方は、とにかく「感情」を投資判断から排除することが重要です。

- 公式の徹底: 「投資可能額 = 許容損失額 ÷ 想定下落率」を半年に一度は見直し、無理なリスクを取っていないか確認してください。

- 現金比率の死守: 相場が良い時ほど、「もっと株を増やしたい」という誘惑に駆られますが、バリアが薄い時期の現金は命綱です。

- 「退場しない」を目標にする: この時期の成功とは、次の暴落が来た時に投資を続けていられることです。

【フェーズ2:成熟期】バリアを信頼し、果実をじっくり育てる

「安全ゾーン」に足踏み入れた方は、守りのステージから、より長期的な視点での管理へと移行します。

- 「バリア」を客観視する: 資産が大きく変動しても、「元本まではまだ〇〇万円の余裕がある」と定期的に確認してください。これがあなたの「鋼のメンタル」の源泉になります。

- シンプルなリバランス: 複雑なことはせず、増えすぎた株式を一部売却して現金に戻す、あるいは現金を足して株式を買うといった「比率調整」だけで十分です。

- 慢心を戒める: バリアがあるからといって、生活防衛資金まで投資に回すのは禁物です。

ご自身の現在のフェーズを踏まえて、明日から実践できるリスク管理のアクションを一つ決めてみましょう。それは何ですか?

まとめ:時間は最大の防御壁になる

リスク許容度とは、単なる精神力の問題ではなく、資産の積み上げによって「進化」していく論理的な構造体です。

- 投資初期: 公式を命綱にして、元本を削られないよう慎重に。

- 投資拡大期: 含み益というバリアを形成し、心理的な安全域を広げていく。

- 継続の力: どんな手法よりも、「バリアが完成するまで市場に居続けること」が、あなたを本当の資産家へと変えてくれます。

あなたの資産が「安全ゾーン」にたどり着くその日まで、この二重構造のロジックを心の羅針盤にしてください。

コメント