Nifty50投資における「運用品質」の重要性

インド株式市場の代表的な指数であるNifty50への投資は、高い成長ポテンシャルを享受する手段として有効ですが、投資家が手にするリターンは指数の騰落率と一致するわけではありません。新興国市場への投資においては、現地のキャピタルゲイン課税や証券取引税、さらには市場の流動性不足に起因する「指数からの乖離(トラッキングエラー)」が無視できない影響を及ぼします。特に、複数のファンドが競合する現状では、名目上の信託報酬だけでなく、運用報告書から判明する実質コストと運用の安定性を継続的に監査することが、長期的な資産形成における合理的な判断基準となります。

インド市場の成長性を信じる一方で、運用コストや指数からの乖離がリターンを削るリスクを、数値として客観的に把握できていますか?

今月の監査サマリー:主要5ファンドの稼働ステータス

2026年4月現在の各ファンドの運用ステータスおよび実質コストを以下の表にまとめました。各銘柄とも運用は継続されており、深刻な問題は確認されていません。

現在保有している銘柄、あるいは新規に検討している銘柄の「実質コスト」が、他の競合ファンドと比較して妥当な水準にあるかを確認していますか?

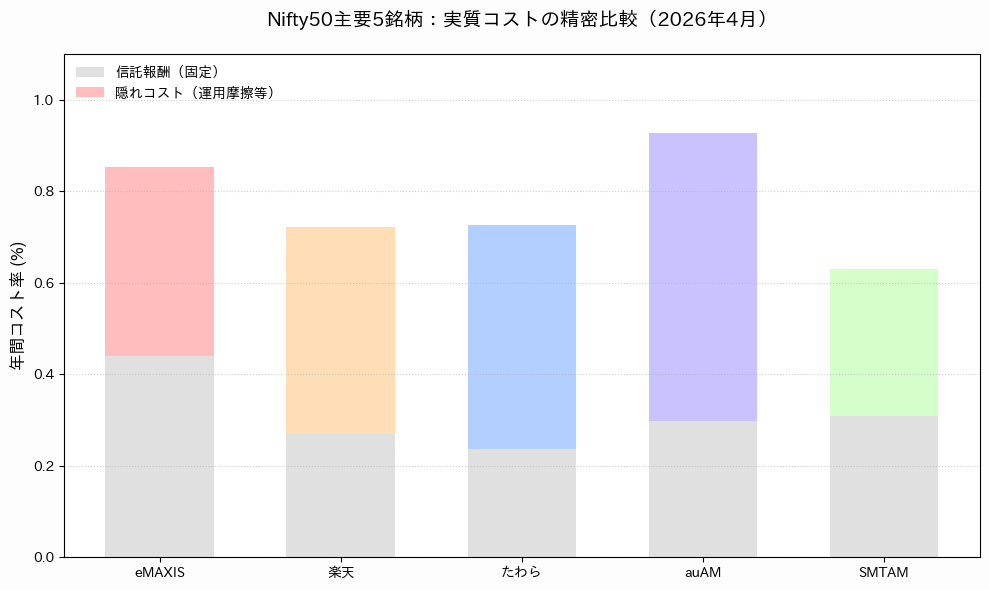

コスト構造:信託報酬と隠れコストの分析

最新の運用報告書から算出したコスト構造を分析すると、以下の傾向が明らかになりました。

- SMTAMのコスト優位性: 実質コスト0.630%と、今回監査した5銘柄の中で最も低い数値を記録しています。特に隠れコストの抑制が効いており、運用効率の高さが伺えます。

- auAMの制度的背景: 実質コストは0.927%と高水準ですが、この銘柄は「新NISAつみたて投資枠」で購入可能な数少ないインド株インデックスファンドであるという唯一無二の制度的背景があります。つみたて投資枠を優先する戦略においては、このコスト差を許容して投資する合理的理由が存在します。

- 楽天・たわらの均衡: 0.72%台で拮抗しており、この2銘柄は特定の証券会社におけるポイント還元や使い勝手で選択を判断しても、投資成果に大きな差は出にくい水準にあります。

名目上の信託報酬だけでなく、運用期間中に発生したすべての費用を含めた「実質的な負担」に基づいて判断を下していますか?

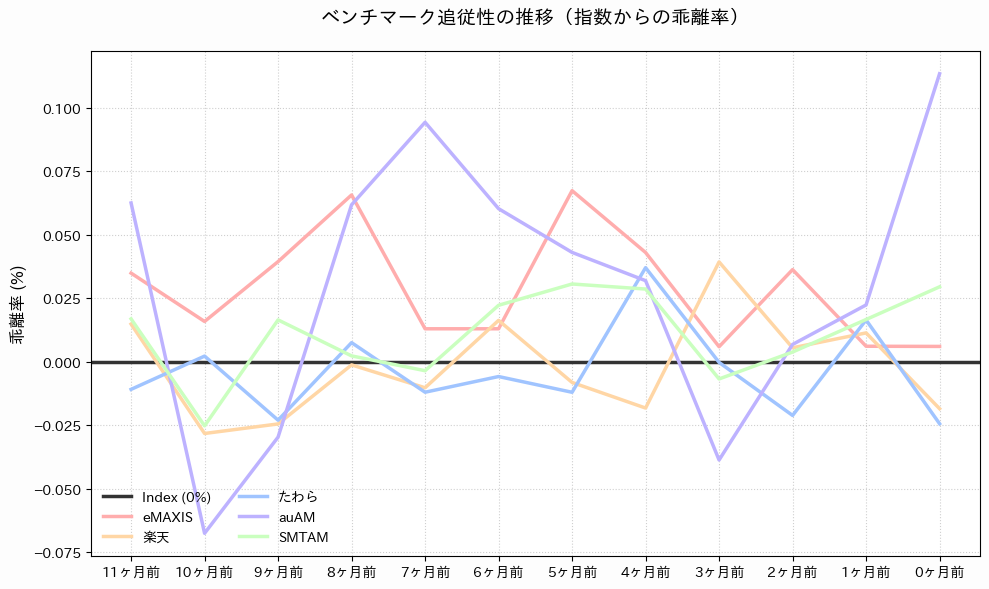

指数追従性の時系列分析:運用精度の検証

各ファンドの指数に対する乖離率(月次)を確認すると、国内の先進国株ファンドと比較して振れ幅が大きいことが確認できます。

- 市場特性による誤差: インド株投資では現地のキャピタルゲイン課税(短期・長期)がファンド内で発生するため、指数が上昇する局面では、その納税準備がマイナスの乖離として現れる傾向があります。

- eMAXISとたわらの安定性: 他の銘柄と比較して、0%ライン付近での推移が比較的安定しています。大規模なマザーファンドを通じた運用や、先物の活用技術が蓄積されていることが推察されます。

- 乖離の許容範囲: 直近12ヶ月において、±0.1%を超える一時的な乖離が見られる場面もありますが、これはインド市場の流動性や税制を考慮すると、現時点では許容すべき範囲内の運用摩擦と判断されます。

指数の騰落だけでなく、運用会社がどれだけ正確にその指数を再現し続けているか、その「仕事の精度」に関心を持っていますか?

監査結論:現時点の評価と運用アクション

Nifty50インデックスファンドの監査結果に基づき、以下の3つの観点から投資行動の合理性を定義します。

- コスト最優先の選択: 特定口座での運用を前提とするならば、実質コストが最も低く抑えられている「SMTAM インド株式インデックス・オープン」を選択するのが合理的です。

- NISAつみたて投資枠の活用: 非課税メリットを優先する場合、「auAMレバレッジなしインド株」が唯一の合理的な選択肢となります。コスト面でのハンディキャップはありますが、非課税枠の節税効果がそれを上回るためです。

- バランスと安心感: 純資産残高の規模や、三菱UFJアセットマネジメントのブランド力に基づく運用品質を重視するなら、「eMAXIS インド株式インデックス」を継続保有することに不自然さはありません。

ご自身の投資環境(つみたて投資枠の活用の有無)と、許容できるコストのバランスに基づき、最適な銘柄を納得感を持って選べていますか?

コメント