TOPIX投資における「運用品質」の重要性

東証株価指数(TOPIX)は日本市場の広範な銘柄を網羅する時価総額加重平均指数であり、その投資成果は構成銘柄の膨大さゆえに運用の効率性に強く依存します。信託報酬のみならず、売買委託手数料や保管費用を含む実質コスト、および指数との乖離(トラッキングエラー)を最小化する運用品質は、長期的な複利効果を通じて投資家の純リターンに決定的な差を生じさせます。したがって、継続的なコスト構造の監視と運用精度の監査は、合理的投資判断における不可欠なプロセスです。

今月の監査サマリー:主要5ファンドの稼働ステータス

今月の監査対象5銘柄の運用ステータスは、すべて「Healthy」であり、正常な稼働を確認いたしました。ニッセイおよび「はじめてのNISA」が実質コスト0.145〜0.146%で最高水準の効率性を示す一方で、SBI・iシェアーズは二階建て構造に起因する摩擦の影響で、実質コストは0.185%に留まっています。

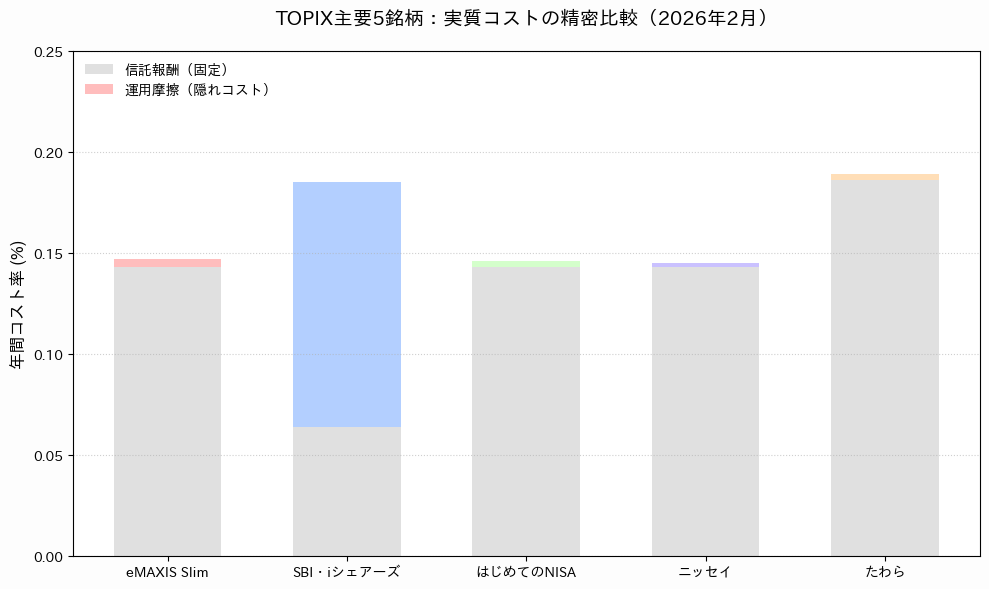

コスト構造:信託報酬と実質コストの分析

運用報告書より抽出した最新のコスト構造を、固定費用(信託報酬)と運用摩擦(隠れコスト)に分離して比較いたします。

各銘柄のコスト構造、および指数追従性の検証結果を以下に詳述します。

- 実質コストの構成: 「ニッセイ」および「はじめてのNISA」は、運用摩擦(隠れコスト)が極めて小さく、信託報酬と実質コストの乖離が最小限に抑えられています。

- SBI・iシェアーズの特異性: 固定の信託報酬は最安値となっていますが、運用摩擦(ETF内部コスト等の合計)が他銘柄より大きく、実質的な年間コスト率を押し上げる結果となりました。

- たわらノーロードの現状: 固定コストの段階ですでに他銘柄を上回っており、コスト競争力の監査結果としては劣位にあると判定されます。

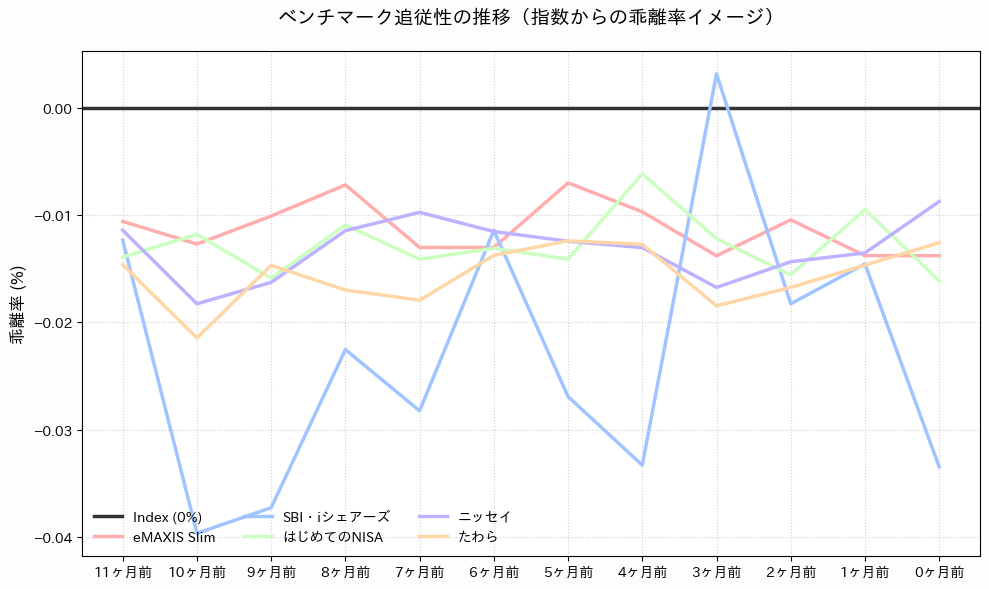

指数追従性の検証:運用精度の確認

コストによる下方乖離および運用摩擦によるブレをシミュレーションした推移を以下に示します。

- 追従性の安定度: 「ニッセイ」「はじめてのNISA」「eMAXIS Slim」の3銘柄は、指数の0.0%ラインに近い位置で安定しており、運用品質の高さが伺えます。

- SBI・iシェアーズの振る舞い: 構造的なコスト負担により指数からの乖離が他銘柄よりも深く、月次での振幅(ブレ)も相対的に大きい傾向にあります。

- 総評: コストの「沈み込み」がリターンに与える影響は累積的であるため、長期保有においては乖離率が小さく安定している銘柄の選択が合理的です。

監査結論:現時点の評価と運用アクション

- コスト最優先の選択: 運用期間の長期化を前提とする場合、実質コストで優位に立つ「<購入・換金手数料なし>ニッセイTOPIX」、あるいは「はじめてのNISA・日本株式(TOPIX)」を選択するのが最も合理的です。

- 信頼性・規模重視の選択: 純資産総額の大きさと、業界最低水準のコストを維持する確実性を重視するならば、「eMAXIS Slim 国内株式(TOPIX)」が最適解となります。同シリーズは他社の追随に対抗して信託報酬を引き下げる方針を明文化しており、コストの硬直化を回避できる可能性が高いです。

- 特定プラットフォーム利用時の選択: 証券会社独自のポイント還元率を考慮に入れた場合のみ、SBI・iシェアーズが検討対象となります。ただし、純粋な運用品質においては、上位3銘柄に軍配が上がります。

コメント