「金利のある世界」の到来と、見落としがちな盲点

ゼロ金利時代の終焉がもたらした「小さな安心感」

ようやく、日本の預金口座にも「動き」が出てきました。長らく続いたゼロ金利政策が解除され、大手銀行の普通預金金利が0.1%程度に引き上げられるなど、「お金を預けておけば、わずかでも利息がつく」という状況が戻ってきています。

これまでは「預けても無駄」と諦めていた方々にとって、通帳に記帳される利息の数字が増えることは、一種の安心感やポジティブな変化として受け取られているかもしれません。しかし、資産形成を「数字と論理」で考えるとき、この小さなプラスの数字に満足してしまうことこそが、最も警戒すべき落とし穴となります。

通帳の数字より大切な「お金で何が買えるか」という視点

結論から申し上げます。「金利がついたから安心」という考えは、インフレ下では致命的な誤解になりかねません。

なぜなら、資産形成の真の目的は「数字を増やすこと」ではなく、「将来、必要なものを買える能力(購買力)を維持・向上させること」にあるからです。

- 名目上の変化: 預金金利が0.1%になり、1,000万円預ければ1年で1万円(税引前)の利息がつく。

- 実質的な変化: もしインフレ率が2%であれば、去年1,000万円で買えたものは今年1,020万円出さないと買えない。

この差に注目すると、手元の1,000万円は利息を含めて1,001万円になったとしても、実質的には「19万円分の購買力」を失ったことになります。つまり、預金の数字が増えている一方で、あなたの資産価値は「確実に削られている」のが現実です。

これは、後ろ向きに動くエスカレーター(インフレ)の上で、ゆっくりと前(預金利息)に歩いているような状態です。今の「金利ある世界」は、決して「預金だけで資産を守れる世界」ではありません。むしろ、「何もしないことのリスク」が、かつてのゼロ金利時代よりも鮮明になっているのです。

銀行の通帳に記帳される「数百円、数千円の利息」を見て、あなたは「将来買えるものの量」が増えたと、心から確信できていますか?

数値が増えても「豊かさ」が減ってしまう、計算上の正体

表面上の「金利」に惑わされないための「実質」という視点

銀行の看板やウェブサイトに並ぶ「0.1%」や「0.2%」という数字。これを専門用語で「名目金利」と呼びます。しかし、私たち投資家が本当に見なければならないのは、そこから物価の変動を差し引いた「実質金利」です。

結論からお伝えすると、今の日本は「名目上の金利」はプラスですが、「実質的なリターン」は大幅なマイナス状態にあります。

フィッシャー方程式で読み解く「資産の現在地」

なぜこのようなことが起きるのか。経済学には「フィッシャー方程式」という考え方があります。理解しやすくするために概算式で表すと以下のようになります。

【フィッシャー方程式(概算)】

この数式に、現在の日本の状況を当てはめてみましょう。

- 名目金利(普通預金):約 0.1%

- インフレ率(消費者物価指数など):約 2.0% 〜 3.0%

- 実質金利(概算):0.1% – 2.0% = -1.9%

つまり、数字上は「0.1%」増えているように見えても、資産の「価値」としては毎年約2%近く目減りしていることになります。(※厳密な計算は次のセクションで行いますが、感覚としてこの事実を掴むことが重要です)

100円のパンが買えなくなる「0.1%」の正体

具体的な例で考えてみましょう。 今、100円で売られているパンがあるとします。あなたの手元にも100円があります。

- 1年後、パンの値段が2%上がり、「102円」になりました。

- 一方、あなたの100円は銀行に預けて「0.1%」の利息がつき、「100.1円」になりました。

いかがでしょうか。1年前は買えていたはずのパンが、1年後には「利息がついたはずなのに、お金が足りなくて買えない」という状況に陥ります。

「銀行に預けているから損はしていない」というのは、デフレ(物価が下がる)時代の古い常識です。インフレが起きている現在、預金は「確実にお金が増える場所」ではなく、「確実に購買力が削られていく場所」へと姿を変えてしまっているのです。

「100万円で買えるものの量」が、10年前と今でどれくらい変わったか、具体的に思い出せるものはありますか?

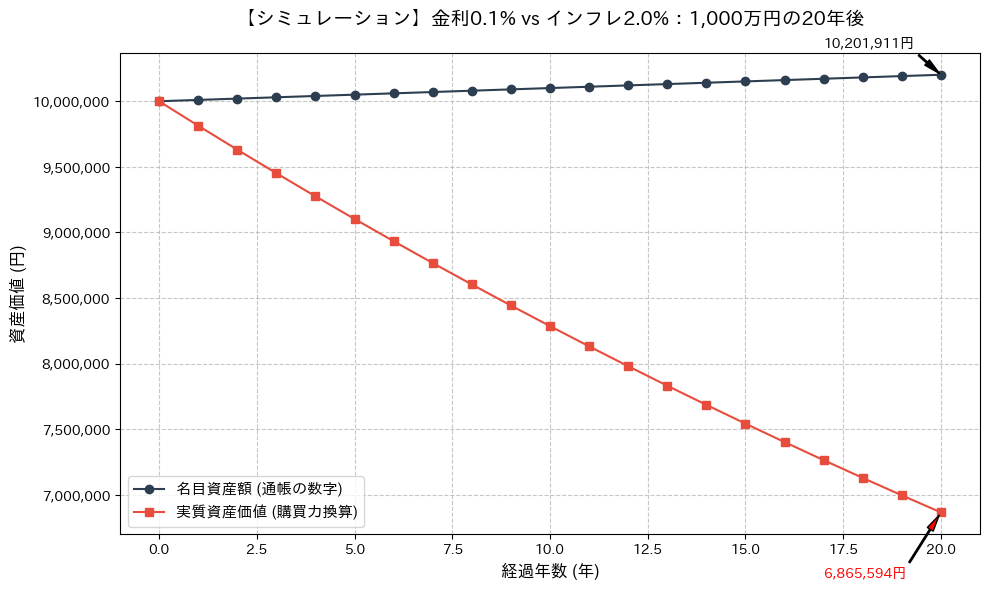

【シミュレーション】1,000万円が「686万円」に縮む衝撃

「何もしない」という選択が招く、資産の確実な毀損

先ほどのセクションでは、インフレが資産を目減りさせる仕組みを「目安」としてお伝えしました。ここでは、その影響が将来どれほどの規模になるのか、金融理論に基づいた厳密な計算でシミュレーションします。

「なんとなく減る」のではなく、「いつ、いくら減るのか」。この事実を直視することが、合理的な資産形成の第一歩です。

検証条件:今の日本に近い現実的なシナリオ

以下の条件で、20年後の資産状況を算出します。

- 元本:1,000万円(銀行預金に放置)

- 名目金利:年率 0.1%(税引前・複利)

- インフレ率:年率 2.0%(複利)

- 期間:20年間

結果:通帳の数字は増えても、3割の資産が消滅する

Pythonを用いた厳密なシミュレーション結果は以下の通りです。

| 項目 | 現在 (0年目) | 20年後 | 増減 |

| 名目資産額 (通帳の数字) | 1,000万円 | 約 1,020万円 | +20万円 |

| 実質資産価値 (今の価値に換算) | 1,000万円 | 約 686万円 | ▲314万円 |

これが、金利ある世界における「現金の正体」です。

20年後、あなたの手元には確かに「1,020万円」という現金があります。「利息で20万円増えた」と喜ぶかもしれません。しかし、インフレによってモノの値段が上がっているため、その1,020万円で買えるものは、今の感覚で言う「686万円分」しかありません。

「何も使っていないのに、車一台分(300万円以上)の資産価値が蒸発した」 これが、リスクを取らずに現金のまま放置した場合の確定未来です。

なぜここまでの差が生まれるのか(計算ロジック)

このシミュレーションは、以下のロジックに基づいています。

【実質資産価値の算出式】

分子(資産の成長)は「1.001」倍ずつしか増えないのに対し、分母(物価の上昇)は「1.02」倍ずつ大きくなります。 分母の方が圧倒的に成長スピードが速いため、割り算の答え(=実質価値)は年々小さくなっていくのです。

この状態を「現状維持」と呼ぶことはできません。これは「年間1.86%のコストを払い続けて、現金を保有している」のと同じことです。

20年後のあなたにとって大切なのは、「通帳に記帳された1,020万円という数字」ですか? それとも、「今の価値で686万円分の生活しかできない」という現実ですか?

検証用Pythonコード

上記シミュレーションの根拠となるコードです。名目額の増加と、インフレによる割引(実質化)を厳密に計算しています。

import matplotlib.pyplot as plt

import pandas as pd

import numpy as np

# 日本語表示の設定(フォントのインストール状況により調整が必要な場合があります)

try:

import japanize_matplotlib

except ImportError:

import subprocess

subprocess.check_call(["pip", "install", "japanize-matplotlib"])

import japanize_matplotlib

# シミュレーション設定

initial_asset = 10000000 # 初期資産 1,000万円

years = 20 # 期間 20年

nominal_rate = 0.001 # 普通預金金利 (0.1%)

inflation_rate = 0.02 # 想定インフレ率 (2.0%)

# データ生成

df = pd.DataFrame(index=range(years + 1))

df['経過年数'] = df.index

# 名目価値(通帳の数字)

df['名目資産額'] = initial_asset * (1 + nominal_rate) ** df['経過年数']

# 実質価値(インフレ調整後)

# 実質価値 = 名目資産額 / (1 + インフレ率)^年数

df['実質資産価値'] = df['名目資産額'] / (1 + inflation_rate) ** df['経過年数']

# グラフ作成

plt.figure(figsize=(10, 6))

plt.plot(df['経過年数'], df['名目資産額'], label='名目資産額 (通帳の数字)', marker='o', color='#2c3e50')

plt.plot(df['経過年数'], df['実質資産価値'], label='実質資産価値 (購買力換算)', marker='s', color='#e74c3c')

# グラフの装飾

plt.title('【シミュレーション】金利0.1% vs インフレ2.0%:1,000万円の20年後', fontsize=14, pad=20)

plt.xlabel('経過年数 (年)', fontsize=12)

plt.ylabel('資産価値 (円)', fontsize=12)

plt.grid(True, linestyle='--', alpha=0.7)

plt.legend(fontsize=11)

# 金額の表示調整

plt.gca().get_yaxis().set_major_formatter(plt.FuncFormatter(lambda x, p: format(int(x), ',')))

# 20年後の数値をアノテーション

final_nominal = df['名目資産額'].iloc[-1]

final_real = df['実質資産価値'].iloc[-1]

plt.annotate(f'{final_nominal:,.0f}円', xy=(years, final_nominal), xytext=(years-3, final_nominal+200000),

arrowprops=dict(facecolor='black', shrink=0.05, width=1, headwidth=5))

plt.annotate(f'{final_real:,.0f}円', xy=(years, final_real), xytext=(years-3, final_real-500000),

arrowprops=dict(facecolor='red', shrink=0.05, width=1, headwidth=5), color='red')

plt.tight_layout()

plt.savefig('inflation_simulation.png')「リスクを取らない」ことこそが、最大のリスクになる理由

「確実な減少」と「不確実な変動」、どちらを選びますか?

ここまで、現金を持ち続けることの「確実な損失」について検証してきました。しかし、それでもなお「投資は損をする可能性があるから怖い」と感じるのが人間心理です。

ここで、投資における「リスク」と、現金の「リスク」を冷静に比較してみましょう。

- 株式投資のリスク(価格変動リスク)

- 資産が増えることもあれば、一時的に減ることもある。

- 特徴:不確実だが、長期的には経済成長に伴いプラスになる可能性が高い。

- 銀行預金のリスク(インフレリスク)

- 名目上の金額は減らないが、実質価値はインフレ率の分だけ毎年確実に減り続ける。

- 特徴:変動はないが、「負けること」が確定している。

多くの人は「一時的に資産が減る恐怖」を避けるために投資を躊躇します。しかし、その結果選んでいるのは「将来、確実に資産価値が目減りする未来」なのです。

「乱高下する可能性はあるが、目的地(資産維持)に到達できる飛行機」と、「揺れは全くないが、確実に目的地の手前で燃料切れになる船」。 合理的に考えれば、前者の安全装置(分散・長期)を活用することこそが、真の安全策と言えるのではないでしょうか。

目指すべきは「大勝」ではなく「インフレ率+α」

合理的な資産形成において、複雑な金融商品を組み合わせたり、無理に高いリターンを目指す必要はありません。

シミュレーションで見た通り、敵は「年2%のインフレ」です。であれば、「全世界株式(オール・カントリー)」のような広く分散された低コストなインデックスファンドをコアに据え、インフレ率を上回る成長を取りに行くだけで十分です。

「バランスファンド」や「テーマ型投信」のような中途半端に複雑なものは不要です。非常にシンプルですが、以下の2つを組み合わせるのが最適解です。

- 攻め(インフレ対抗):S&P500、全世界株式インデックス、など

- 守り(生活防衛・心の安定):現金(日本円)

この2つを、自分自身のリスク許容度に合わせて「割合」で管理する。これこそが、最もシンプルで、かつ理にかなったインフレ対策の形です。「現金のまま減らさない」のではなく、「株式で購買力を維持し、現金で心の安定を保つ」という視点に切り替えましょう。

あなたは「一時的な価格の上下」を避けるために、「将来の確実な貧困化」を受け入れてしまってはいませんか?

【まとめ】金利ある世界で、資産の「真の価値」を守るために

「0.1%の安心」を捨て、「実質プラス」の未来へ

今回の検証で明らかになった事実は、非常にシンプルかつ残酷なものでした。

- 名目金利0.1%の世界でも、実質価値は毎年約2%失われる。

- 20年間放置すると、1,000万円の購買力は約686万円まで低下する。

- 「何もしない」ことは現状維持ではなく、確実な資産の毀損である。

「金利が少し上がったから、預金でもいいか」という思考は、インフレの波に飲み込まれることを意味します。私たちが守るべきは、通帳に印字された数字ではなく、あなたやあなたの家族が将来豊かな生活を送るための「購買力」そのものです。

今日からできる「合理的」な第一歩

これまでは「とりあえず貯金」が正解だったかもしれません。しかし、ルールの変わった世界では、行動もアップデートする必要があります。

まずは、ご自身の資産全体を見渡してみてください。 そして、「将来使う予定のない長期資金」まで、インフレに弱い「現金」のまま眠らせていないかを確認してください。

その現金を、世界経済の成長という「インフレに負けない船」に乗せ換えること。それが、あなたの資産を「実質的な目減り」から救う唯一の合理的手段です。

今日が、あなたの資産にとって一番若い日です。確実な未来のために、小さな一歩を踏み出しましょう。

今日からあなたの資産管理において、「通帳の額面」ではなく、「インフレ率を引いた実質価値」を計算する習慣を取り入れてみませんか?

コメント