「S&P500一本」は本当に最適解か?数学が教える分散の真実

「つみたて投資ならS&P500一本でいい」

最近、投資を始めた方の多くが耳にする言葉ではないでしょうか。確かに、米国を代表する500企業に投資するこの手法は、過去10年以上にわたって素晴らしいリターンを叩き出してきました。

しかし、私たちエンジニアがシステム設計を行う際、単一のサーバーだけに全てを委ねるでしょうか? おそらく、負荷分散(ロードバランシング)や冗長化を行い、システム全体の安定稼働を目指すはずです。

資産運用も同じです。「S&P500」という強力なメインエンジンに、あえて性質の異なる資産を混ぜることで、ポートフォリオ全体の「運用効率」を劇的に改善できる可能性があります。

今回は、多くの投資家が「混ぜるな危険」と敬遠しがちなビットコインやゴールドをあえて取り上げ、その数学的な効果をPythonで検証します。そして最後に、「それでも私がS&P500と現金だけの管理を推奨する理由」という、エンジニアとしての現実的な結論をお話しします。

ここで重要になる指標が、投資の世界における効率性のスコア、「シャープレシオ」です。

専門用語が出てくると身構えてしまうかもしれませんが、シャープレシオは「車でいう燃費」だと考えてください。

計算式:リターン ÷ リスク(標準偏差)

要するに、「取ったリスク(ガソリン)に対して、どれだけリターン(走行距離)を得られたか?」という効率を表す数値です。

● シャープレシオが高い状態とは?

少ないガソリン(小さな値動き・ハラハラ感)で、長い距離(大きな利益)を走れた状態です。これが「優秀なポートフォリオ」とされます。

● なぜ重要なのか?

リターンが同じ5%でも、「毎日激しく乱高下してやっと5%」と「安定してじわじわ増えて5%」では、精神的な負担(投資家のメンタルコスト)が全く違います。

あなたのポートフォリオは、特定の市場イベント(米国株の大暴落など)が起きた際、すべての資産が同時にダメージを受ける構成になっていませんか?

異なる動きをする資産の「組み合わせ」にこそ価値がある

投資の世界には「数学的フリーランチ(ただ飯)」という言葉があります。

通常、高いリターンを得るには、それ相応の高いリスクを引き受ける必要があります。しかし、唯一の例外が「分散投資」です。「値動きの異なる(相関の低い)資産を組み合わせる」ときだけは、リターンを維持したままリスクを下げることが数学的に可能なのです。

これをエンジニアリングの世界で例えるなら、「ノイズキャンセリング」の仕組みそのものです。

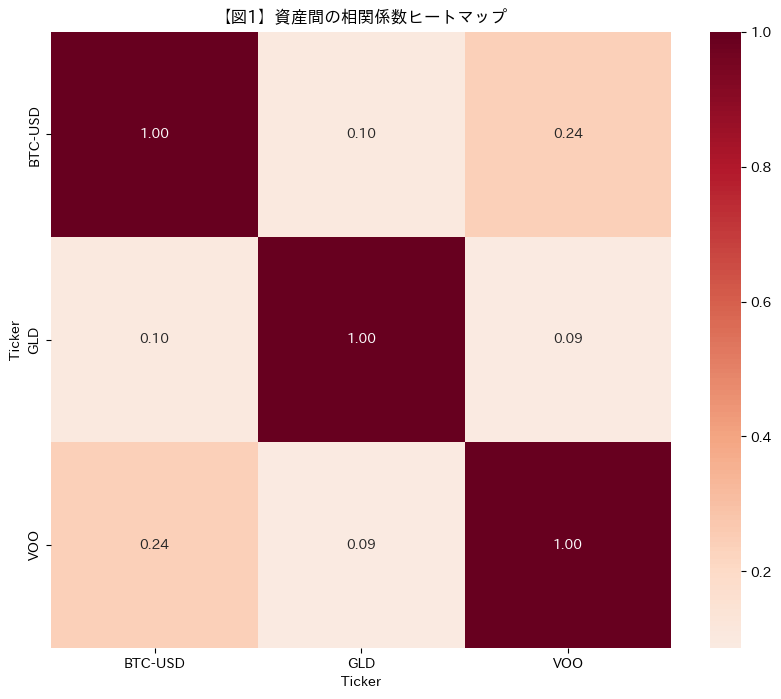

データの可視化:相関係数ヒートマップ

では、実際のデータを見てみましょう。以下は、S&P500、ゴールド、ビットコインの3資産について、過去の値動きがどれくらい連動していたか(相関係数)を可視化したヒートマップです。

この図の数値(相関係数)は、以下のように読み解きます。

- 1.0 に近い(赤): 完全に同じ動きをする。「分散効果なし」。

- 0 に近い(白): 無関係に動く。「分散効果が高い」。

ヒートマップを見ると、ゴールドやビットコインはS&P500との相関が低く(色が薄く)、これらを組み合わせることでシステム全体の冗長性を高められることがわかります。

普段、投資先を選ぶ際に、単なるリターンの高さだけでなく「値動きの相性(相関)」を意識して組み合わせを考えたことはありますか?

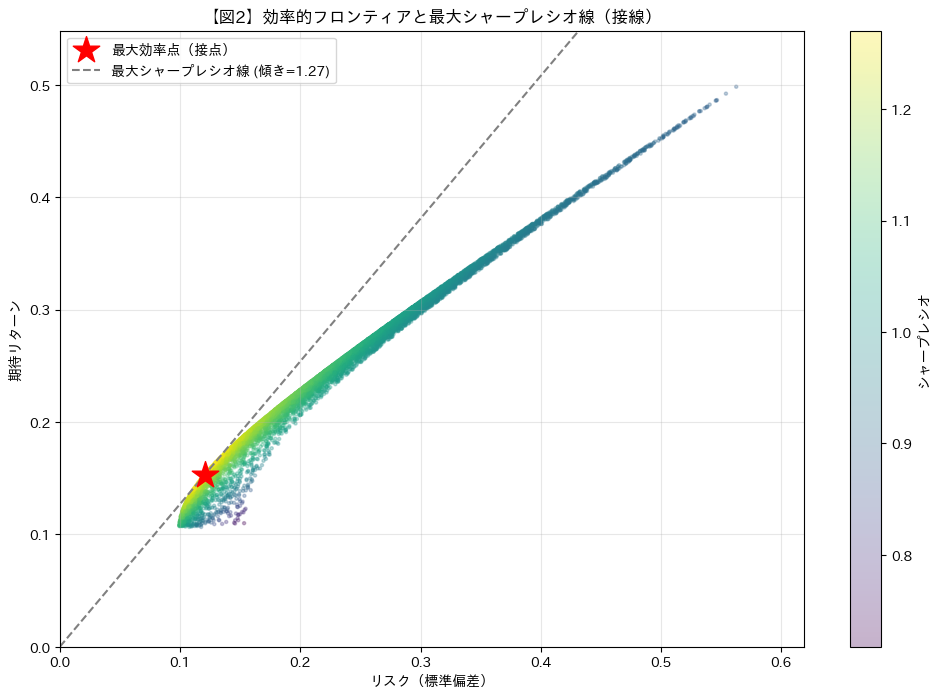

数千通りの配分をシミュレーション!視覚化された「効率的フロンティア」

「分散が大事なのはわかった。じゃあ、具体的にどの比率が正解なのか?」

これを人間の勘で決めるのは不可能です。そこで、Pythonを使って「モンテカルロ・シミュレーション」を実行しました。資産の配分比率をランダムに変えたポートフォリオを10,000通り作成し、プロットしたのが下の図です。

# 1. ライブラリのインストール

!pip install yfinance japanize-matplotlib

import yfinance as yf

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

import japanize_matplotlib # 日本語表示用

# ---------------------------------------------------------

# 2. データの取得と整形

# ---------------------------------------------------------

assets = ['VOO', 'GLD', 'BTC-USD']

# データ取得 (auto_adjust=Trueで'Close'を使用、Adj Closeのエラー回避)

print("データを取得中...")

raw_data = yf.download(assets, start='2017-01-01', end='2025-12-31', auto_adjust=True)

# データ構造の確認と整形

try:

if 'Close' in raw_data.columns:

df = raw_data['Close']

else:

df = raw_data # カラムが既に銘柄名のみの場合

except Exception as e:

print("データ整形エラー:", e)

raise

# 欠損値処理 (前日参照)

df = df.fillna(method='ffill').dropna()

returns = df.pct_change().dropna()

print("データ取得完了。解析を開始します。")

# ---------------------------------------------------------

# グラフ1: 資産間の相関ヒートマップ

# ---------------------------------------------------------

plt.figure(figsize=(10, 8))

sns.heatmap(returns.corr(), annot=True, cmap='RdBu_r', center=0, fmt=".2f")

plt.title('【図1】資産間の相関係数ヒートマップ')

plt.savefig('correlation_heatmap.png') # 画像保存

plt.show()

# ---------------------------------------------------------

# グラフ2: 効率的フロンティアと最大シャープレシオ線(接線)

# ---------------------------------------------------------

num_portfolios = 10000

results = np.zeros((3, num_portfolios))

weights_record = []

annual_factor = 252

mean_returns = returns.mean() * annual_factor

cov_matrix = returns.cov() * annual_factor

# モンテカルロ・シミュレーション

for i in range(num_portfolios):

weights = np.random.random(len(assets))

weights /= np.sum(weights)

weights_record.append(weights)

portfolio_return = np.sum(mean_returns * weights)

portfolio_std = np.sqrt(np.dot(weights.T, np.dot(cov_matrix, weights)))

results[0,i] = portfolio_return

results[1,i] = portfolio_std

results[2,i] = results[0,i] / results[1,i] # シャープレシオ (Rf=0)

# 最大効率点(接点)の特定

max_sharpe_idx = np.argmax(results[2])

max_ret = results[0, max_sharpe_idx]

max_std = results[1, max_sharpe_idx]

max_sharpe = results[2, max_sharpe_idx]

# 描画

plt.figure(figsize=(12, 8))

# フロンティア(点群)

plt.scatter(results[1,:], results[0,:], c=results[2,:], cmap='viridis', s=5, alpha=0.3)

plt.colorbar(label='シャープレシオ')

# 最大効率点(接点)

plt.scatter(max_std, max_ret, color='red', marker='*', s=400, label='最大効率点(接点)', zorder=5)

# 原点からの接線 (Capital Market Line)

x_line = np.linspace(0, np.max(results[1,:]) * 1.1, 100)

y_line = x_line * max_sharpe

plt.plot(x_line, y_line, color='gray', linestyle='--', linewidth=1.5, label=f'最大シャープレシオ線 (傾き={max_sharpe:.2f})')

# グラフ設定

plt.title('【図2】効率的フロンティアと最大シャープレシオ線(接線)')

plt.xlabel('リスク(標準偏差)')

plt.ylabel('期待リターン')

plt.legend()

plt.xlim(0, np.max(results[1,:]) * 1.1) # 原点(0,0)を含める

plt.ylim(0, np.max(results[0,:]) * 1.1) # 原点(0,0)を含める

plt.grid(True, alpha=0.3)

plt.savefig('efficient_frontier.png')

plt.show()

グラフの見方:エンジニア的視点での解析

無数の点群の「左上の縁(フチ)」、これが「効率的フロンティア」です。同じリスクをとるなら、少しでもリターンが高いこのライン上を目指すべきです。

図の中で赤い星(★)がついている箇所が、数学的に最も運用効率が高い(シャープレシオが最大になる)ポートフォリオです。S&P500単体よりも、リスクを抑えつつリターンを高められるポイントが存在することが視覚的に確認できます。

シャープレシオの定義式は以下の通りです。

(Rp: ポートフォリオのリターン、Rf: 無リスク金利、σp: リスク)

今回のシミュレーションでは簡易的に「無リスク金利 Rf = 0」としているため、式は S = Rp ÷ σp となります。

これをグラフ(横軸 x = σ, 縦軸 y = R)で見ると、以下の一次関数の形に変形できます。

つまり、「シャープレシオ S とは、原点とポートフォリオの点を結んだ直線の『傾き』そのもの」です。

したがって、「傾き(シャープレシオ)が最大になる点」は、原点から伸ばした直線が、効率的フロンティアの曲線に接する点(接点)と幾何学的に一致するのです。

リスクを上げずにリターンを増やす、あるいはリターンを維持してリスクを減らす『魔法の領域』を、自分の目で確かめてみませんか?

「100%投資」の罠と、リスク予算という現実解

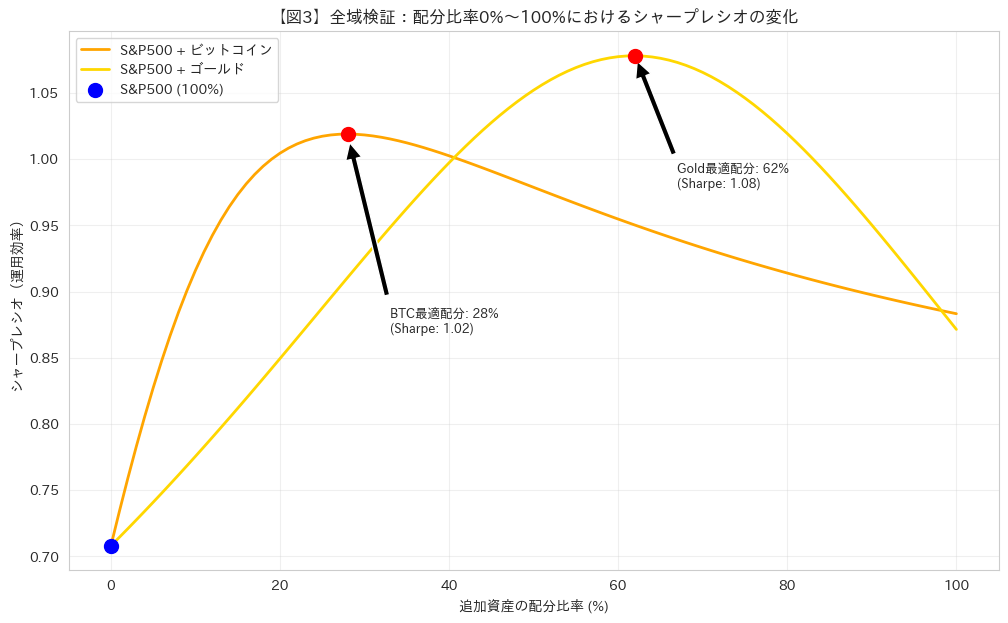

さて、ここからが本題です。先ほどのシミュレーションをさらに深掘りし、「0%から100%まで」配分を変えた場合の検証を行いました。

その結果、驚くべきデータが出ました。2017年〜2025年の期間においては、ある割合で配分するとピーク値を保つとともに、S&P500よりも、ビットコインやゴールドを単体(100%)で持った方が、シャープレシオが高いという結果が出たのです。

「じゃあ、S&P500を全部売って、ビットコインやゴールドに全振りすればいいのか?」

いいえ、絶対に違います。 エンジニアとして、このデータを鵜呑みにするのは非常に危険です。なぜなら、「リスクの密度」が全く違うからです。

# 1. ライブラリのインストール

!pip install yfinance japanize-matplotlib

import yfinance as yf

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

import japanize_matplotlib

# ---------------------------------------------------------

# 2. データの取得と整形

# ---------------------------------------------------------

assets = ['VOO', 'GLD', 'BTC-USD']

print("データを取得中...")

try:

raw_data = yf.download(assets, start='2017-01-01', end='2025-12-31', auto_adjust=True)

if 'Close' in raw_data.columns:

df = raw_data['Close']

else:

df = raw_data

except Exception as e:

print(f"データ取得エラー: {e}")

raise

df = df.fillna(method='ffill').dropna()

returns = df.pct_change().dropna()

annual_factor = 252

mean_returns = returns.mean() * annual_factor

cov_matrix = returns.cov() * annual_factor

print("データ取得完了。0%〜100%のシミュレーションを開始します。")

# ---------------------------------------------------------

# 3. 0%〜100% フルレンジ感度分析

# ---------------------------------------------------------

mix_ratios = np.linspace(0, 1.0, 101)

sharpe_btc = []

sharpe_gold = []

cols = returns.columns.tolist()

btc_idx = cols.index('BTC-USD')

gld_idx = cols.index('GLD')

voo_idx = cols.index('VOO')

for r in mix_ratios:

# --- S&P500 + BTC ---

w_btc = np.zeros(len(assets))

w_btc[voo_idx] = 1 - r

w_btc[btc_idx] = r

ret_b = np.sum(mean_returns.values * w_btc)

std_b = np.sqrt(np.dot(w_btc.T, np.dot(cov_matrix.values, w_btc)))

sharpe_btc.append(ret_b / std_b)

# --- S&P500 + Gold ---

w_gold = np.zeros(len(assets))

w_gold[voo_idx] = 1 - r

w_gold[gld_idx] = r

ret_g = np.sum(mean_returns.values * w_gold)

std_g = np.sqrt(np.dot(w_gold.T, np.dot(cov_matrix.values, w_gold)))

sharpe_gold.append(ret_g / std_g)

# 最大値(ピーク)の特定

max_btc_idx = np.argmax(sharpe_btc)

max_btc_ratio = mix_ratios[max_btc_idx]

max_btc_val = sharpe_btc[max_btc_idx]

max_gold_idx = np.argmax(sharpe_gold)

max_gold_ratio = mix_ratios[max_gold_idx]

max_gold_val = sharpe_gold[max_gold_idx]

# ---------------------------------------------------------

# 描画

# ---------------------------------------------------------

plt.figure(figsize=(12, 7))

# プロット

plt.plot(mix_ratios * 100, sharpe_btc, label='S&P500 + ビットコイン', color='orange', linewidth=2)

plt.plot(mix_ratios * 100, sharpe_gold, label='S&P500 + ゴールド', color='gold', linewidth=2)

# ピーク位置の強調と注釈(位置調整済み)

plt.scatter(max_btc_ratio*100, max_btc_val, color='red', s=100, zorder=5)

# BTCは値を下げて表示

plt.annotate(f'BTC最適配分: {max_btc_ratio*100:.0f}%\n(Sharpe: {max_btc_val:.2f})',

xy=(max_btc_ratio*100, max_btc_val),

xytext=(max_btc_ratio*100 + 5, max_btc_val - 0.15), # 右下にずらす

arrowprops=dict(facecolor='black', shrink=0.05),

fontsize=9)

plt.scatter(max_gold_ratio*100, max_gold_val, color='red', s=100, zorder=5)

# Goldもタイトルと重ならないよう、右下にずらして表示

plt.annotate(f'Gold最適配分: {max_gold_ratio*100:.0f}%\n(Sharpe: {max_gold_val:.2f})',

xy=(max_gold_ratio*100, max_gold_val),

xytext=(max_gold_ratio*100 + 5, max_gold_val - 0.10), # 右下にずらす

arrowprops=dict(facecolor='black', shrink=0.05),

fontsize=9)

# S&P500単体(0%地点)

plt.scatter(0, sharpe_btc[0], color='blue', s=100, zorder=5, label='S&P500 (100%)')

plt.title('【図3】全域検証:配分比率0%〜100%におけるシャープレシオの変化')

plt.xlabel('追加資産の配分比率 (%)')

plt.ylabel('シャープレシオ(運用効率)')

plt.legend()

plt.grid(True, alpha=0.3)

plt.xlim(-5, 105)

plt.savefig('sensitivity_analysis_full.png')

plt.show()

print(f"--- 検証結果 ---")

print(f"S&P500単体のシャープレシオ: {sharpe_btc[0]:.3f}")

print(f"BTC混合のピーク: 配分{max_btc_ratio*100:.0f}% 時, シャープレシオ {max_btc_val:.3f}")

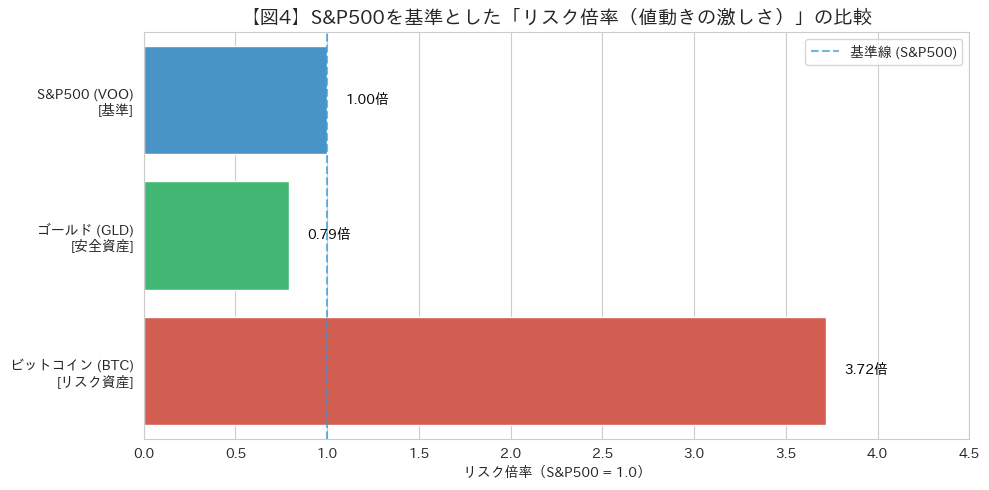

print(f"Gold混合のピーク: 配分{max_gold_ratio*100:.0f}% 時, シャープレシオ {max_gold_val:.3f}")S&P500を基準とした「リスク倍率」

私たちは資産を「金額」で見がちですが、リスク管理においては「値動きの激しさ(ボラティリティ)」を見ます。

- S&P500 (VOO): 1.00倍 (基準)

- ゴールド (GLD): 0.79倍 (株より安全)

- ビットコイン (BTC): 3.72倍 (株の約4倍危険)

図4を見てください。ビットコインのバーが突出しています。これは「ビットコインを1万円分持つことは、S&P500を約4万円分持つのと同じリスクを負う」ことを意味します。

「リスク予算」で考える適正配分

計算上の効率が良いからといって、リスク倍率が4倍もある資産を大量に組み込めば、ポートフォリオ全体が制御不能になります。エンジニアリングにおける「定格出力」の考え方で調整すると、推奨される配分は以下のようになります。

- ビットコイン(推奨:3% 〜 5%): リスク密度が高すぎるため、ごく少量のスパイスで十分です。これなら暴落時のダメージも軽微です。

- ゴールド(推奨:10% 〜 15%): 逆にリスク密度が低いため、ある程度の量(10%以上)を確保しないと、クッションとしての機能を果たしません。

あなたは「金額」で配分を見ていましたか?それとも「リスク量」で配分を見ていましたか?

まとめ:それでも私が「S&P500 + 現金」を推す理由

ここまで、複雑なシミュレーションとリスク計算を行い、「ゴールド10%、ビットコイン1%を混ぜると最強のポートフォリオになる」という数学的な解を導き出しました。

しかし、最後にちゃぶ台を返すような結論を言わせてください。

「そこまで手間をかけて、微々たる効率改善を追う必要がありますか?」

「現金(Cash)」という最強の調整弁

ポートフォリオを複雑にすればするほど、リバランスの手間(運用コスト)や、税金の計算、そして「管理する精神的負荷」が増大します。これをエンジニアリングでは「技術的負債」になり得ると考えます。

実は、リスクをコントロールするだけなら、もっと単純で強力な方法があります。

「S&P500と、現金の比率を変える」

これだけです。 現金は相関係数が「0」、リスクも「0」です。例えば「S&P500:現金 = 70:30」で持てば、全体のリスクは自動的に3割減になります。難しいゴールドやビットコインを混ぜなくても、現金の比率を調整するだけで、シャープレシオ(リスク対リターン)の管理は十分に可能です。

結論:シンプル・イズ・ベスト

- 数学的最適解: S&P500にゴールドやBTCを適量混ぜ、リスクバジェットを厳密に管理する。(趣味として楽しめる人向け)

- 実用的最適解: S&P500 + 現金。 リスクを取りすぎだと思ったら、投資比率を減らして現金を厚くする。

私たちエンジニアは、動く部品が少なければ少ないほど、システムは壊れにくいことを知っています。 「攻略ノート」としての結論は、データ上の数%の改善よりも、日常生活における「管理のシンプルさ」を優先することです。

まずはS&P500と現金。余裕が出てきて、少しエンジニアリングを楽しみたい時だけ、今回の「1%のスパイス」を思い出してください。

あなたの投資システムは、あなたがメンテナンスしきれる範囲の「単純さ」で設計されていますか?

コメント