生き残るための「守りの投資」:最大下落幅(MDD)を定義する

資産形成を成功させるためのもっとも重要な鍵は、期待リターンの高さではなく、「市場から退場しないこと」にあります。

どれほど優れた投資理論も、投資家自身が途中で投げ出してしまえば意味をなしません。多くの場合、投資を断念する原因は、想定外の価格変動(ボラティリティ)に直面し、心理的な許容範囲を超えてしまうことにあります。特に、数理モデルに基づいた合理的な判断を好む投資家にとって、不確実な未来への不安を解消する有効な手段は、リスクを管理可能な「数値」に置き換えることです。

そこでまず導入すべき概念が、資産のピークから底までの下落率を示す最大下落幅(MDD:Maximum Drawdown)です。これは、投資家にとっての「生存条件」を定義する重要な指標となります。

例えば、1000万円の資産を運用しているケースを考えてみましょう。もし、あなたが「一時的に資産が800万円まで減っても、長期的な回復を信じて運用を継続できる」と判断するのであれば、あなたの許容できるMDDは -20% ということになります。一方で、900万円を下回った時点で冷静な判断ができなくなるのであれば、MDDは -10% に設定すべきです。

このように、自分が耐えられる痛みの限界をあらかじめ数値化しておくことが、暴落時にパニックに陥るのを防ぐ強力な防御策となります。「いくら儲かるか」を考える前に「どこまでなら耐えられるか」という防衛線を引くこと。この順序こそが、合理的で誠実な投資の第一歩です。

あなたが現在運用している資産、あるいはこれから運用する予定の資産が、一時的に何%(または何万円)減少したとしても、生活やメンタルに支障をきたさずに運用を続けられると思いますか?

平均利回りに隠された「ボラティリティの影」

資産運用を検討する際、多くの人が「平均利回り」という言葉を目にするはずです。しかし、この数値だけで将来の資産額を計算してしまうと、実態とは大きく異なる結果を招くことがあります。なぜなら、投資の世界には「算術平均」と「幾何平均」という2つの異なる平均が存在し、その差を生み出すのがボラティリティ(価格変動の激しさ)だからです。

一般的にシミュレーションで使われる「平均利回り」は算術平均であることが多いですが、長期投資において実際に手元に残る利益(複利利回り)は、この数値よりも低くなる傾向があります。この現象を数理モデルで表すと、以下のようになります。

ここで、 \( r_{geo} \) は実際に資産が成長する速度(幾何平均)、 \( r_{ari} \) は算術平均リターン、そして \( \sigma \) は 標準偏差(ボラティリティ)を指します。

この数式が意味するのは、「ボラティリティが大きければ大きいほど、実際に手元に残るリターンは押し下げられる」という事実です。

例えば、ある資産が1年目に +50% 、2年目に -50% になったとしましょう。算術平均を計算すると (50%−50%)÷2=0% ですが、実際の資産推移はどうでしょうか。100万円が1年目に150万円になり、2年目にはその半分の75万円になってしまいます。平均は 0% なのに、手元では 25% も資産が減少しているのです。

このように、価格の振れ幅が大きい資産に集中的に投資することは、複利の効果を弱める「隠れたコスト」を支払っていることと同義です。合理的な投資家は、単に高いリターンを追うのではなく、このボラティリティを適切にコントロールすることで、効率的な資産成長を目指す必要があるのです。

これまで「平均利回り」を目にしたとき、それが途中の大きな下落を含んだ結果であることを意識したことはありましたか?

【逆算の論理】最大下落幅から決める株式比率

リスクとリターンの関係性が整理できたところで、いよいよ具体的なポートフォリオの構成に入ります。今回提案するのは、もっともシンプルで強力な「株式+現金」の二資産モデルです。

ここでの核心は、期待リターンから考えるのではなく、前述した「自分が許容できる最大下落幅(MDD)」から逆算して、株式の保有比率を決定するというアプローチです。

ポートフォリオ全体の最大下落率( \( MDD_{pf} \) )を算出するモデルは、以下のシンプルな数式で定義できます。

- \( w_{stock} \) :株式の保有比率

- \( MDD_{stock} \) :株式市場で想定される最大の下落率

ここで、 \( MDD_{stock} \) としては、過去の歴史的暴落を基準に -50% と設定するのが合理的です。現金部分は価値が減らない( \( MDD = 0 \) )と仮定します。

具体的なケースで考えてみましょう。もしあなたが、「資産全体の減少を20%(MDD -20%)までに抑えたい」という明確な生存条件を持っている場合、数式は次のようになります。

これを解くと、 \( w_{stock} = 0.4 \) 、つまり株式比率は40%が最適解となります。

このモデルの利点は、非常に誠実かつ合理的である点です。「もっと儲かるかもしれない」という感情的な誘惑を排除し、数値的な根拠に基づいて「これ以上の株式保有は自分の生存条件を脅かす」という明確な境界線を引くことができます。

例えば、資産1000万円を運用している場合、株式を400万円、現金を600万円保有します。この構成であれば、たとえ市場が半分になるような大暴落に見舞われたとしても、株式の損失は200万円に留まります。資産全体で見れば800万円が残り、あなたの生存条件である「20%の下落」の範囲内に収まるのです。

もし明日、株式市場が50%暴落したとしたら、あなたの今のポートフォリオでいくらの損失が出ますか? その金額を、冷静に受け入れられるでしょうか。

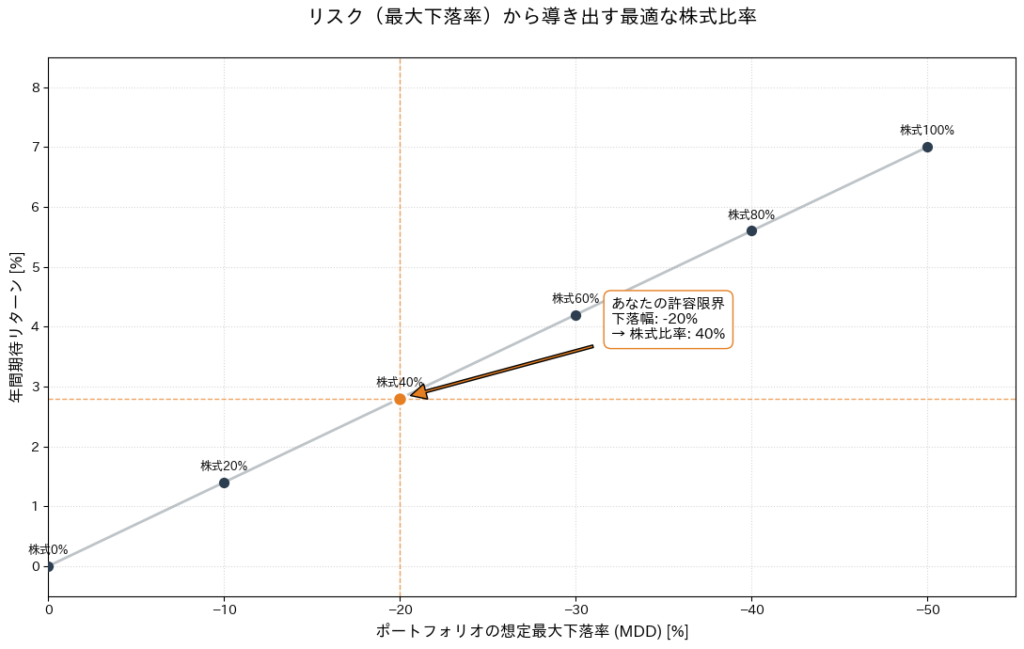

数値で可視化するリスクとリターンのトレードオフ

論理的に導き出された「株式比率」が、実際の運用においてどのような果実(期待リターン)をもたらし、同時にどのような対価(リスク)を支払うことになるのか。このトレードオフの関係を視覚的に確認してみましょう。

以下のグラフは、株式(期待リターン 7% 、最大下落率 -50% )と現金(リターン 0% 、下落率 0% )の組み合わせを、 0% から 100% まで変化させた際の軌跡を描いたものです。

この一本の線は、いわば資産配分の「メニュー表」です。線の上にある各点は、特定の株式比率における「想定される最悪のシナリオ」と「期待できる成長速度」の組み合わせを示しています。

グラフ中央のオレンジ色の点は、先ほど例に挙げた「許容下落限界 -20% 」のケースです。この点から軸を辿ると、以下のことが直感的に理解できます。

- 横軸(痛み): 資産全体の最大下落率が -20% に抑えられている。

- 縦軸(報酬): その代わり、年間の期待リターンは 2.8% となる。

もし、あなたがもっと高いリターンを望むのであれば、線の上を左上(株式比率が高い方向)へと進むことになります。しかしそれは同時に、横軸の数値が -30% 、 -40% と深くなり、より大きな痛みを引き受けることを意味します。

逆に、夜も眠れないほどの不安を感じるようであれば、線の上を右下へと戻り、リターンを削ってでも安全性を高めるべきです。このグラフの上で「自分がもっとも納得できる地点」を見つけることこそが、投資におけるリスク管理の要諦です。

シミュレーションに使用したPythonコード

import matplotlib.pyplot as plt

import numpy as np

# 日本語化設定

try:

import japanize_matplotlib

except ImportError:

import japanize_matplotlib

# 前提データ

stock_return = 0.07

stock_mdd = -0.50

# グラフの基本データ

weights_all = np.linspace(0, 1, 101)

returns_all = weights_all * stock_return * 100

mdds_all = weights_all * stock_mdd * 100

# 目盛りとして表示する主要な比率

label_weights = np.array([0, 0.2, 0.4, 0.6, 0.8, 1.0])

label_returns = label_weights * stock_return * 100

label_mdds = label_weights * stock_mdd * 100

plt.figure(figsize=(10, 6))

plt.plot(mdds_all, returns_all, color='#bdc3c7', linewidth=2, zorder=1)

for w, r, m in zip(label_weights, label_returns, label_mdds):

plt.scatter(m, r, color='#2c3e50', s=50, zorder=3)

plt.text(m, r + 0.2, f'株式{w*100:.0f}%', ha='center', fontsize=9)

# ターゲット(-20%)の強調

target_mdd, target_w = -20, 0.4

target_r = target_w * 7.0

plt.scatter(target_mdd, target_r, color='#e67e22', s=120, zorder=4)

plt.axvline(target_mdd, color='#e67e22', linestyle='--', alpha=0.5)

plt.axhline(target_r, color='#e67e22', linestyle='--', alpha=0.5)

plt.title('最大下落率(MDD)から逆算する資産配分戦略')

plt.xlabel('ポートフォリオの想定最大下落率 (MDD) [%]')

plt.ylabel('年間期待リターン [%]')

plt.grid(True, linestyle=':', alpha=0.5)

plt.xlim(0, -55)

plt.show()グラフ上の「期待リターン」と「最大下落率」のバランスを見て、あなたは今の自分の投資配分が「無理をしすぎている」と感じますか? それとも「もっとリスクを取れる」と感じますか?

結論:算出された比率こそが、あなただけの「攻略コード」

投資の世界には「これが正解」という万人に共通するポートフォリオは存在しません。しかし、自分自身の許容限界から逆算して導き出した数値には、何物にも代えがたい「根拠」という強みがあります。

市場が好調なときは、誰もが「もっとリスクを取ればよかった」と後悔するものです。しかし、暴落という「脆弱な期間」が訪れたとき、私たちを支えてくれるのは感情的な決意ではなく、数値に基づいた冷静な判断です。「この比率なら、最悪でも資産の 20% しか減らない。それは想定内だ」という確信こそが、狼狽売りを防ぎ、長期的な資産形成を完遂させるための唯一の攻略コードとなります。

今回の数理モデルは非常にシンプルですが、だからこそ力強く、応用の効くツールです。

- 自分の資産額と、許容できる最大損失額を決定する

- 最大下落幅(MDD)を算出し、株式比率を逆算する

- 導き出された比率を、淡々と維持する

このステップを繰り返すことで、あなたはネット上の煽り文句や一時的な相場の熱狂に惑わされることなく、自分にとっての「合理的最適解」を歩み続けることができるでしょう。誠実な投資とは、自分の限界を知り、その範囲内で最大限に効率を高めることです。数値的な裏付けを持ったあなたの運用が、着実な資産形成へと繋がることを願っています。

今回の計算で導き出された「あなたにとっての最適な株式比率」を、今日から実際のポートフォリオに反映させるための第一歩として、まずは現在の資産配分を計算してみませんか?

コメント