「もし、投資した先が30年経っても最高値を更新しなかったら?」 「インデックス投資は、右肩上がりの市場でしか通用しないのか?」

直近の日本株の力強い上昇を目の当たりにすると、かつての「失われた30年」が遠い過去の話のように感じられるかもしれません。しかし、資産形成という数十年のスパンを歩む旅においては、こうした「歴史的な停滞」を単なる特異点として片付けるのは危険です。

第2部では、特定の市場が右肩上がりであることを前提としない、より堅牢なポートフォリオの設計思想について考えていきます。

本記事は連載「堅牢な資産形成の設計思想」の第2部です。 第1部では、インフレと停滞が同時進行した「米国株:暗黒の70年代」を舞台に、現金比率30%がもたらす爆発的な復元力を検証しています。

特定の市場が「右肩上がり」であり続けるという盲信の危うさ

資産形成において最も警戒すべきは、特定の市場が「永遠に成長し続ける」という前提に依存しすぎることです。どれほど強固に見える市場であっても、構造的な要因や人口動態、あるいは過剰な期待の反動によって、数十年単位の停滞する局面(脆弱な期間)に陥る可能性があるからです。

私たちが学ぶべき教訓は、1989年末に史上最高値を記録したあとの日本市場に明確に刻まれています。当時の日本は世界時価総額ランキングの上位を独占し、誰もが黄金時代が続くと信じて疑いませんでした。しかし、その後の現実は実に34年もの間、最高値を更新できないという非常に長い停滞をもたらしました。

もちろん、直近の日本株の回復は喜ばしいニュースです。しかし、現在の好調さにのみ目を向けて「日本株(あるいは米国株)さえ買っておけば間違いない」と考えるのは、直近の事象を過大評価してしまう「認知バイアス」の影響かもしれません。人間の一生という限られた時間の中で、30年以上も資産が元の水準に戻らない事態は、資産計画において決定的なダメージとなり得ます。

特定の国が右肩上がりであることを前提にするのではなく、むしろ「停滞はいつでも起こりうるもの」としてシステムを設計すること。この視点の切り替えこそが、予測不可能な未来において自分たちの資産を守り抜くための第一歩となります。

あなたの投資先は、「その国が衰退しても資産を守れる」ように分散されていますか?

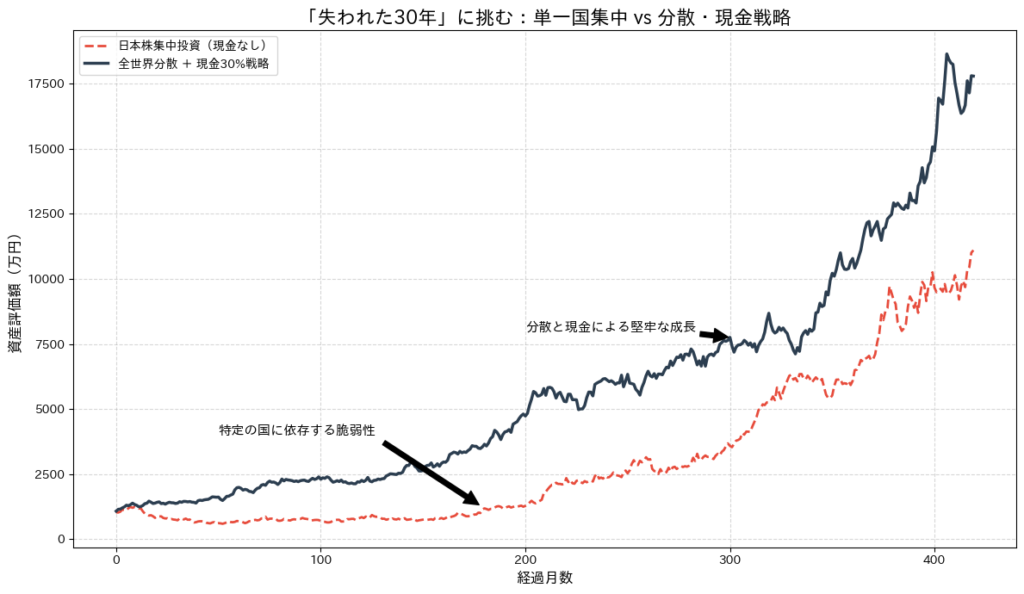

日本株集中投資と全世界分散・現金戦略の比較検証

特定の市場が停滞した際、ポートフォリオの設計の違いがどれほどの差を生むのか。1989年のバブル絶頂期から現在に至るまでの約35年間を舞台に検証します。ここでは、「日本株のみに投資し続けたケース」と、「全世界に分散し、かつ現金30%を維持したケース」を比較します。

日本株(日経平均)だけに依存していた場合、1989年末の最高値を更新するまでに34年以上の歳月を要しました。この間、積立投資を継続していれば取得単価は下がりますが、資産全体の評価額が元本を大きく割り込む期間が極めて長く続くことになります。

一方で、全世界(MSCI ACWI等)に分散投資を行っていた場合、日本市場が停滞している間も、米国や新興国など他地域の成長を取り込むことができました。

- 集中投資のリスク: 投資先の国が構造的な停滞(デフレや人口減少など)に陥った際、ポートフォリオ全体が共倒れになる。

- 分散投資の堅牢性: 特定の地域が不調であっても、他の地域の成長がバックアップとなり、システム全体の稼働を維持できる。

全世界分散に「現金比率の維持(リバランス)」を組み合わせたポートフォリオは、日本株のみの運用に比べて、下落幅が浅く、回復が劇的に早まることが示されています。これは「特定の地域の停滞」という外乱を分散で薄め、さらに「現金」というマージンでシステムの安定性を確保した結果に他なりません。

資産の成長を「特定の国の運命」に預けてしまっていませんか?

分散投資と現金比率がもたらす「システムの堅牢性」

資産形成を一つの「システム」として捉えたとき、分散投資と現金比率の維持は、予期せぬ市場の長期停滞が発生しても、システム全体が致命的な不具合を起こさずに稼働し続けるための堅牢性(ロバストネス)を担保する設計思想です。

エンジニアリングの世界では、重要なシステムには必ず「冗長性」を持たせます。一つの部品が故障しても、予備の系統がバックアップすることで、システム全体の停止を防ぐためです。投資における「全世界分散」もこれと同じロジックに基づいています。

- 単一国投資: 特定の国の経済成長という、たった一つの変数にシステムの成否を委ねる「単一障害点」を持つ設計。

- 全世界分散: 世界中の経済活動にリソースを分散させ、特定の地域が停滞しても、他でカバーする多重化された設計。

また、現金比率を一定に保つことは、急激な負荷(暴落)に対する「マージン(余裕)」として機能します。

graph TD

%% 入力系

Input([毎月の余剰資金]) --> Control{ポートフォリオ制御}

%% 冗長設計(並列コンポーネント)

subgraph Redundancy ["分散投資(冗長設計)"]

Control --> TargetA[米国株式]

Control --> TargetB[日本株式]

Control --> TargetC[その他先進国・新興国]

end

%% 安全率(バッファ)

subgraph Margin ["安全率(マージン)"]

Control --> Cash[現金バッファ: 30%]

end

%% 障害発生時の挙動

TargetB -- "外乱(長期停滞)" --> Crash[特定の市場がダウン]

Crash --> Support{他系統によるバックアップ}

TargetA --> Support

TargetC --> Support

%% フィードバックループ

Support --> Balance[システム全体の稼働継続]

Cash -.->|リバランス燃料| Control

Balance --> Output([堅牢な資産成長])

%% スタイル定義

style Redundancy fill:#f9f9f9,stroke:#2c3e50,stroke-width:2px

style Margin fill:#f9f9f9,stroke:#2c3e50,stroke-width:2px

style Cash fill:#ecf0f1,stroke:#2c3e50

style Crash fill:#f8d7da,stroke:#721c24100%株式のポートフォリオは効率こそ高いものの、想定外の事態に対する遊びがありません。一方で、30%の現金を持つ設計は、暴落時に資産が削られるスピードを物理的に抑え、かつ「比率の復元」という修正動作を行うためのエネルギー源となります。特定の市場の右肩上がりを前提にするのではなく、停滞を「仕様」として組み込むことが重要です。

あなたの運用ルールは、30年の停滞という「最悪のシナリオ」を想定内に含めていますか?

未知の長期停滞を乗り越えるための「最適解」

資産形成の旅において、私たちが手に入れるべきは「最も稼げる投資先を当てる能力」ではなく、「どんな未来が来ても運用を継続できる堅牢なシステム」です。過去の日本市場が証明したように、特定の国が数十年にわたって停滞するリスクは、決してゼロではありません。

合理的かつ誠実な投資戦略とは、将来的に米国株や全世界株ですら長期の停滞に陥る可能性を認め、それでも資産を守り抜ける設計を施すことです。

- 全世界への分散: 特定の国の政治・経済・人口動態のリスクから資産を切り離し、世界全体の経済活動という巨大なシステムに相乗りする。

- 現金比率の維持: 市場の急激な変動という「外来ノイズ」に対し、システムの挙動を安定させるための物理的なマージンを確保する。

現在、日本株が力強く上昇していることは喜ばしい事実です。しかし、相場の好不調という一時的な現象に惑わされて、システムの設計思想を安易に変更することは、将来の致命的なエラーに繋がりかねません。私たちは市場の予測という不確実なゲームから降り、「分散」と「現金」という数理的に裏付けられたロジックに従います。

歴史を鏡とし、未知の停滞を「仕様」として組み込んだポートフォリオを維持すること。それこそが、将来の自分に対する最も誠実な贈り物となるはずです。

30年後の自分に「この戦略で正解だった」と胸を張って言える準備はできていますか?

コメント