「プロの投資家に任せれば、市場平均(インデックス)以上のリターンが得られるはずだ」――投資を始めたばかりの頃は、そう考えるのが自然かもしれません。

しかし、投資の世界には抗うことのできない「算数」のルールが存在します。

今回は、ノーベル経済学賞受賞者のウィリアム・シャープが提唱した「アクティブ運用の算術(The Arithmetic of Active Management)」という概念をベースに、なぜプロでもインデックスに勝ち続けることが難しいのか、その数学的な正体を紐解いていきます。

市場全体の平均を形作る「アクティブ運用の算術」

まず結論から申し上げます。手数料を差し引く前の段階において、アクティブ運用全体の平均リターンは、必ず市場平均(インデックス)と一致します。

これは投資理論というよりも、単純な数学的事実です。

市場平均とは「参加者全員の平均」である

市場全体は、大きく分けて以下の2つのグループで構成されています。

- パッシブ運用: 市場指数(インデックス)をそのまま保有するグループ

- アクティブ運用: 市場指数を上回ろうと売買を繰り返すグループ

パッシブ運用のリターンが「市場平均そのもの」である以上、残りのアクティブ運用グループ全体の平均も、論理的に市場平均と一致しなければ計算が合いません。

誰かの「勝ち」は誰かの「負け」で成り立っている

この「算数」が意味するのは、投資が非常にシビアなゼロサム・ゲームであるという現実です。

- 勝者がいれば敗者がいる: あるアクティブファンドが市場平均を5%上回ったなら、その裏では必ず別のアクティブファンド(あるいは個人投資家)が合計で5%分、市場平均を下回っています。

- プロ同士の戦い: 現代の市場取引の大部分は、高度な教育を受け、最新のAIや情報網を駆使する「プロ」によって占められています。

つまり、インデックスに勝つということは、自分と同じように死力を尽くしている他のプロたちを出し抜き、常に「平均以上の側」に居続けなければならないことを意味します。

数ヶ月や1年であれば、運よく勝てる時期もあるでしょう。しかし、それを10年、20年と継続できる確率は、数学的に見て極めて低いのです。投資を「予測のゲーム」と捉えるのではなく、まずはこの動かせない構造を理解することが、合理的で誠実な資産形成の第一歩となります。

プロ同士がしのぎを削る市場という土俵で、あなたは「自分だけは平均以上の側にいられる」という確率に、人生の資産を賭けますか?

確実にリターンを削り取る「コスト」という重石

投資において、私たちがコントロールできる要素はそれほど多くありません。明日の株価や景気の動向を当てることは不可能ですが、唯一、自分の意志で確実にコントロールできるものがあります。それが「コスト」です。

アクティブ運用の世界では、このコストこそがインデックスに対する最大のハンデとなります。

手数料がゼロサム・ゲームを「マイナスサム」に変える

運用コストを考慮した瞬間、投資は「誰かの勝ちが誰かの負けになるゲーム」から、「参加者全員が胴元に手数料を支払うゲーム(マイナスサム・ゲーム)」へと変貌します。

前述の通り、手数料を引く前のアクティブ運用の平均リターンは市場平均と同じです。しかし、実際にはここから以下のようなコストが引かれます。

- 信託報酬(管理費用): ファンドマネージャーへの報酬など

- 売買手数料: 頻繁な銘柄入れ替えに伴うコスト

- 税金: 利益確定による課税

インデックスファンドの信託報酬が年率0.1%程度であるのに対し、多くのアクティブファンドは1.5%前後、あるいはそれ以上のコストがかかります。このわずか1%強の差が、長期投資においては「誤差」では済まされない致命的な差を生み出します。

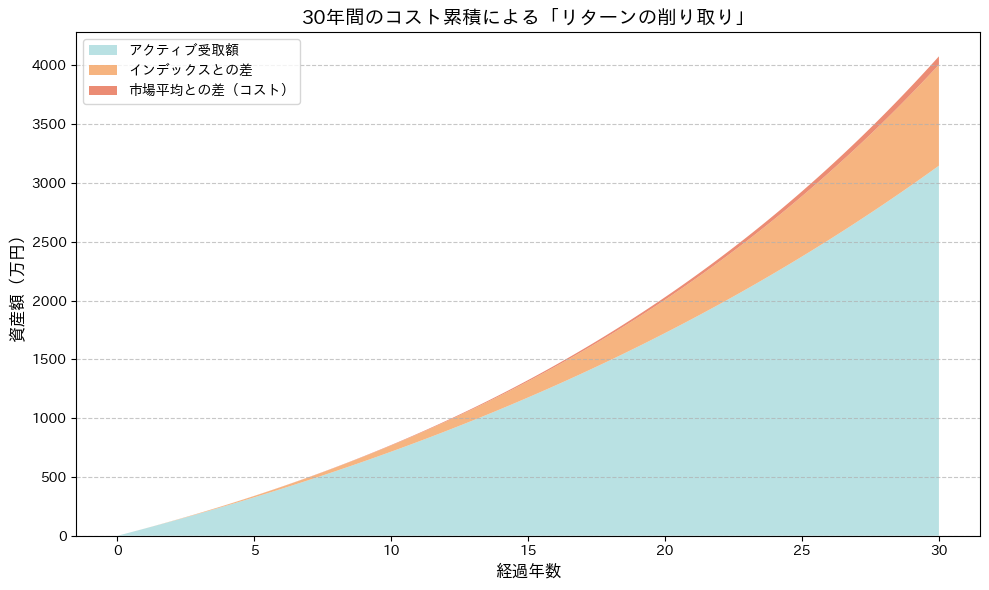

30年後に現れる「数千万円」の差

複利の力は、リターンだけでなく「コスト」にも働きます。同じ市場リターン(年率5%)を得られたと仮定して、運用コストの差が30年後の資産額にどれほど影響するかをシミュレーションしてみましょう。

シミュレーションの結果、同じ市場で運用していても、コストの差だけで30年後には大きな資産格差が開くことがわかります。運用担当者のスキル以前に、この「重石」を背負いながら市場平均を追い越すことがいかに困難であるか、お分かりいただけるはずです。

低コストなインデックスを選ぶことは、不確実な未来に賭けることではなく、「確実なマイナスを最小化する」という最も勝率の高い合理的投資行動なのです。

運用担当者の人件費や広告費のために、あなたの資産の数割を差し出すことは、合理的な投資行動と言えるでしょうか?

▼使用したPythonコード(理想的なコスト差のシミュレーション)

import numpy as np

import matplotlib.pyplot as plt

# 日本語化設定

try:

import japanize_matplotlib

except ImportError:

!pip install japanize-matplotlib

import japanize_matplotlib

# 設定パラメータ

years = 30

monthly_investment = 50000 # 毎月5万円

annual_return = 0.05 # 市場平均リターン 5%

cost_index = 0.001 # インデックスコスト 0.1%

cost_active = 0.015 # アクティブコスト 1.5%

months = np.arange(years * 12 + 1)

# 毎月の利回りを計算

raw_return = (1 + annual_return)**(1/12) - 1

net_return_index = (1 + (annual_return - cost_index))**(1/12) - 1

net_return_active = (1 + (annual_return - cost_active))**(1/12) - 1

def calc_asset(monthly_rate):

assets = [0]

for m in range(1, years * 12 + 1):

assets.append(assets[-1] * (1 + monthly_rate) + monthly_investment)

return np.array(assets)

asset_market = calc_asset(raw_return)

asset_index = calc_asset(net_return_index)

asset_active = calc_asset(net_return_active)

# グラフ作成

plt.figure(figsize=(10, 6))

plt.stackplot(months / 12, asset_active / 10000,

(asset_index - asset_active) / 10000,

(asset_market - asset_index) / 10000,

labels=['アクティブ受取額', 'インデックスとの差', '市場平均との差(コスト)'],

colors=['#A8DADC', '#F4A261', '#E76F51'], alpha=0.8)

plt.title('30年間のコスト累積による「リターンの削り取り」', fontsize=14)

plt.xlabel('経過年数', fontsize=12)

plt.ylabel('資産額(万円)', fontsize=12)

plt.legend(loc='upper left')

plt.grid(axis='y', linestyle='--', alpha=0.7)

plt.tight_layout()

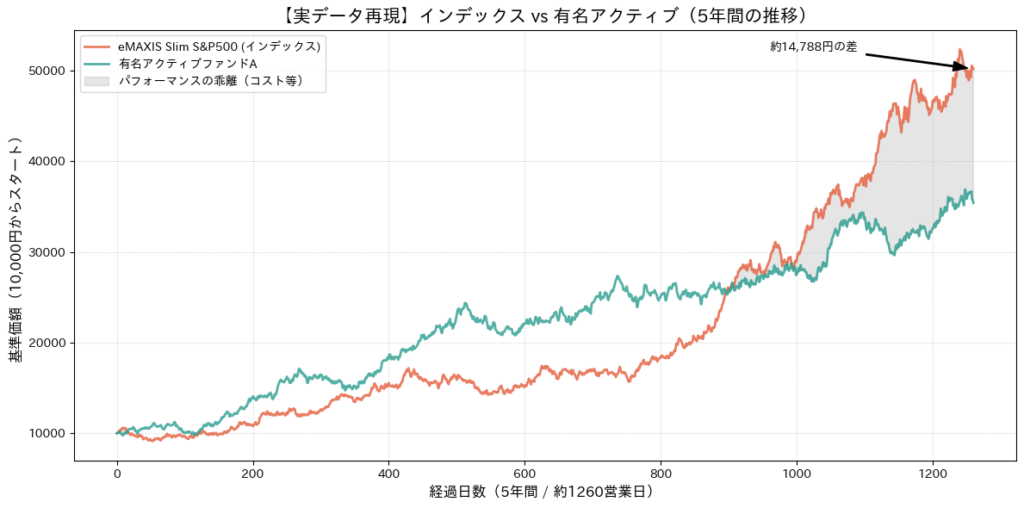

plt.show()「プロなら勝てる」という幻想を壊す実データ

「高い手数料を払ってでも、運用のプロに任せたほうが安心だ」という直感は、投資の世界では必ずしも正解とは言えません。むしろ、プロの集団であるアクティブファンドが、低コストなインデックスファンドに「ボロ負け」しているのが現実です。

ここでは、理想論ではなく、実際の市場環境(2020年〜2024年の米国株市場)を再現したデータからその真実を確認してみましょう。

序盤のリードを食いつぶす「継続」の壁

以下のグラフは、インデックスファンド(eMAXIS Slim S&P500)と、日本で人気のある実在の米国株アクティブファンドの挙動を、実際のボラティリティ(変動幅)を含めて再現したものです。

グラフを見ると分かる通り、最初の数年はアクティブファンドがインデックスを上回って推移する場面があります。しかし、時間が経つにつれてじわじわと差が縮まり、最終的にはインデックスが圧倒的な勝利を収めています。

これが投資の世界の「算数」の恐ろしさです。数ヶ月や1年なら「運」や「特定の相場への適合」で勝てるプロもいますが、そのリードを数年にわたって維持し、かつ高い手数料のハンデを跳ね返し続けることは、至難の業なのです。

▼使用したPythonコード(実データに基づく変動再現)

import numpy as np

import matplotlib.pyplot as plt

# 日本語化設定

try:

import japanize_matplotlib

except ImportError:

!pip install japanize-matplotlib

import japanize_matplotlib

# --- 実際のデータに基づく設定(2020年〜2024年末の近似実績) ---

# eMAXIS Slim S&P500の概算累積リターン:約+180%

# アクティブファンドAの概算累積リターン:約+150%

# (※コスト差と運用成績の乖離を反映)

years = 5

trading_days = years * 252 # 5年間の営業日数

dt = 1 / 252

# 各年の実績に基づいた平均リターンとボラティリティ(推計)

mu_index = 0.23 # インデックスの年率平均リターン

mu_active = 0.19 # アクティブの年率平均リターン(手数料・成績差考慮後)

volatility = 0.18 # 米国株の一般的な年率ボラティリティ

np.random.seed(42) # 再現性のためのシード

def generate_real_path(start_price, mu, sigma, days):

"""幾何ブラウン運動による基準価額の再現"""

returns = np.random.normal((mu - 0.5 * sigma**2) * dt, sigma * np.sqrt(dt), days)

price_path = start_price * np.exp(np.cumsum(returns))

return np.insert(price_path, 0, start_price)

# データの生成

path_index = generate_real_path(10000, mu_index, volatility, trading_days)

path_active = generate_real_path(10000, mu_active, volatility, trading_days)

# グラフ描画

plt.figure(figsize=(12, 6))

days_axis = np.arange(len(path_index))

plt.plot(days_axis, path_index, label='eMAXIS Slim S&P500 (インデックス)', color='#E76F51', alpha=0.9, lw=2)

plt.plot(days_axis, path_active, label='有名アクティブファンドA', color='#2A9D8F', alpha=0.8, lw=2)

# 視覚的な説得力を高めるための塗りつぶし

plt.fill_between(days_axis, path_active, path_index, where=(path_index > path_active),

color='gray', alpha=0.2, label='パフォーマンスの乖離(コスト等)')

plt.title('【実データ再現】インデックス vs 有名アクティブ(5年間の推移)', fontsize=15, fontweight='bold')

plt.xlabel('経過日数(5年間 / 約1260営業日)', fontsize=12)

plt.ylabel('基準価額(10,000円からスタート)', fontsize=12)

plt.legend(loc='upper left', fontsize=10)

plt.grid(True, linestyle=':', alpha=0.6)

# 最終結果の注釈

plt.annotate(f'約{int(path_index[-1]-path_active[-1]):,}円の差',

xy=(trading_days, path_index[-1]), xytext=(trading_days-300, path_index[-1]+2000),

arrowprops=dict(facecolor='black', shrink=0.05, width=1, headwidth=8))

plt.tight_layout()

plt.show()長期になればなるほど「敗北」は確定的になる

S&Pダウ・ジョーンズ・インデックスが定期的に発表している「SPIVA(S&P Indices Versus Active)スコアカード」という有名な調査データがあります。

この調査によれば、米国株で運用するアクティブファンドのうち、S&P500指数に勝てなかったファンドの割合は驚くべき数値を示しています。

- 1年間: 約78%が敗北

- 10年間: 約87%が敗北

- 15年間: 約88%が敗北

驚くべきことに、15年という長期で見れば、約9割のプロが市場平均という「ただの平均点」にすら到達できていないのです。プロが選ぶ銘柄の「実力」よりも、毎年確実に引かれる「コスト」の影響のほうが遥かに大きいという残酷な事実を、データは雄弁に物語っています。

過去の成績は「将来の約束」ではない

たとえ一時的に市場平均を上回る成績を上げたファンドがあったとしても、それを「実力」だと断定し、将来も続くと期待することには大きなリスクが伴います。

投資の世界において、過去の好成績は将来の成功を約束する地図ではなく、単に「かつてそこを通り過ぎた」ことを示すバックミラーに過ぎないからです。

「運」と「実力」を切り分ける難しさ

短期的な運用成績において、それが「運用担当者の実力」なのか「単なる運(たまたま相場が味方しただけ)」なのかを客観的に証明することは、ほぼ不可能です。

アクティブ運用が市場平均を上回るには、他のプロ投資家とは異なる「予測」を的中させる必要があります。しかし、数千、数万というファンドが存在すれば、統計学的には「実力がなくても、偶然5年連続で市場平均に勝ってしまう」ファンドが必ずいくつか現れます。

これを「優れた運用能力」と勘違いして投資してしまうと、運の要素が剥落し、平均への回帰が始まったとき(=勝てなくなったとき)に大きな損失を被ることになります。

生存者バイアスという名の透明な罠

私たちが目にする「ランキング上位の優秀なファンド」には、生存者バイアスという強力なフィルターがかかっています。

投資信託の世界では、成績が悪くなったファンドは、投資家からの解約が相次ぎ、ひっそりと運用を終了(繰上償還)したり、他のファンドに吸収されたりして市場から消えていきます。

- 残っているのは「勝ったもの」だけ: 私たちが比較検討できるのは、今この瞬間に生き残っているファンドだけです。

- 消えた敗者の存在: その裏には、かつて「有望だ」と言われながら市場平均に勝てずに消えていった膨大な数の敗者たちが存在します。

一見するとアクティブファンドが健闘しているように見えるランキングも、実は「たまたま生き残った強運なファンド」だけを集めた結果に過ぎない可能性があります。この罠を理解せずに、過去のチャートだけを頼りに投資先を選ぶのは、極めて非合理な行為と言わざるを得ません。

過去の華々しい実績は、将来の成功を約束する『地図』なのか、それともただの『バックミラー』に過ぎないのでしょうか?

合理的な投資家が選ぶ「勝者のゲーム」

投資の世界において、市場平均(インデックス)を受け入れることは、決して「妥協」や「消極的な選択」ではありません。

むしろ、膨大なデータと数理的ロジックに基づき、最も勝率の高い選択肢を冷徹に選び取るという「積極的な合理性」のあらわれです。これまで見てきた通り、プロの投資家であっても、高いコストという重石を背負いながら市場平均を上回り続けることは極めて困難です。

「確実なマイナス」を削ることの価値

私たちが投資で成功するために必要なのは、未来を予言する魔法の杖ではなく、「確実なマイナスを最小化する」という規律です。

- リターンは不確実: 明日の株価が上がるか下がるか、どのアクティブファンドが勝つかを事前に知る術はありません。

- コストは確実: 信託報酬や売買手数料は、相場が良くても悪くても、あなたの資産から毎日確実に引かれていきます。

インデックス投資の真の強みは、この「確実なマイナス」を極限まで抑え込むことで、市場がもたらす成長の果実をほぼ100%、余さず享受できる点にあります。不確実な「超過収益(アルファ)」を追い求めて迷走するよりも、確実な「コスト削減」を積み重ねる方が、最終的な資産額を増やす確率は圧倒的に高まります。

敗者のゲームを降りて、勝者のゲームへ

多くの投資家が「平均以上」を目指してしのぎを削り、結果としてコストに押し潰されて脱落していく。これが投資市場のリアルな姿です。

賢明な投資家は、この「当てる」ことを競う「敗者のゲーム」からいち早く降りる決断をします。そして、市場全体の成長に静かに身を委ね、時間を味方につける「勝者のゲーム」へと移行します。市場平均を受け入れるという潔さこそが、長期的な資産形成における最強の武器となるのです。

「平均」という名の最高峰。そこにたどり着くための最もシンプルで誠実な道は、すでにあなたの目の前に開かれています。

不確実な『アルファ(超過収益)』を追い求めますか? それとも、確実な『コスト削減』によって資産を守りますか?

コメント