導入:その「安心感」は、数字で証明できますか?

「S&P500を買っておけば間違いない」 「オルカン(全世界株式)なら分散されているから安心」

新NISAの普及とともに、この言葉はもはや常識として語られています。しかし、あなたが信じているその「分散」は、現在の市場において本当に機能しているのでしょうか?

パッケージのラベルには「500社」と書いてあっても、中身をデータで分析すると、実はごく一部の企業だけで構成されている――。そんな「看板と実態の乖離」が、今のインデックス投資には存在します。

この記事では、感情論やポジショントークを一切排除し、「HHI(集中度指数)」「重複分析」「感度分析」という3つの客観的なデータを用いて、インデックス投資の構造的なリスクを丸裸にします。

「なんとなく安心」から卒業し、「仕組みを理解して使いこなす」ためのロジカルな投資戦略を、一緒に見ていきましょう。

そもそも「時価総額加重平均」とは何か?

S&P500やオルカンなどの主要なインデックスは、「時価総額加重平均型」という計算方法を採用しています。これは、学校のテストの「平均点」のような単純な平均ではありません。

「会社の規模(時価総額)が大きい企業の株価ほど、指数全体に与える影響力が大きくなる」という設計になっています。

- AppleやNVIDIAのような巨大企業:株価が1%動くだけで、指数全体を大きく動かす。

- 下位の小型企業:株価が倍になっても、指数全体にはほとんど影響しない。

つまり、私たちが「米国市場全体を買っている」と思っていても、実際のお金の動きは「上位数社の巨大企業の動きをなぞっているだけ」に近い状態になるのです。

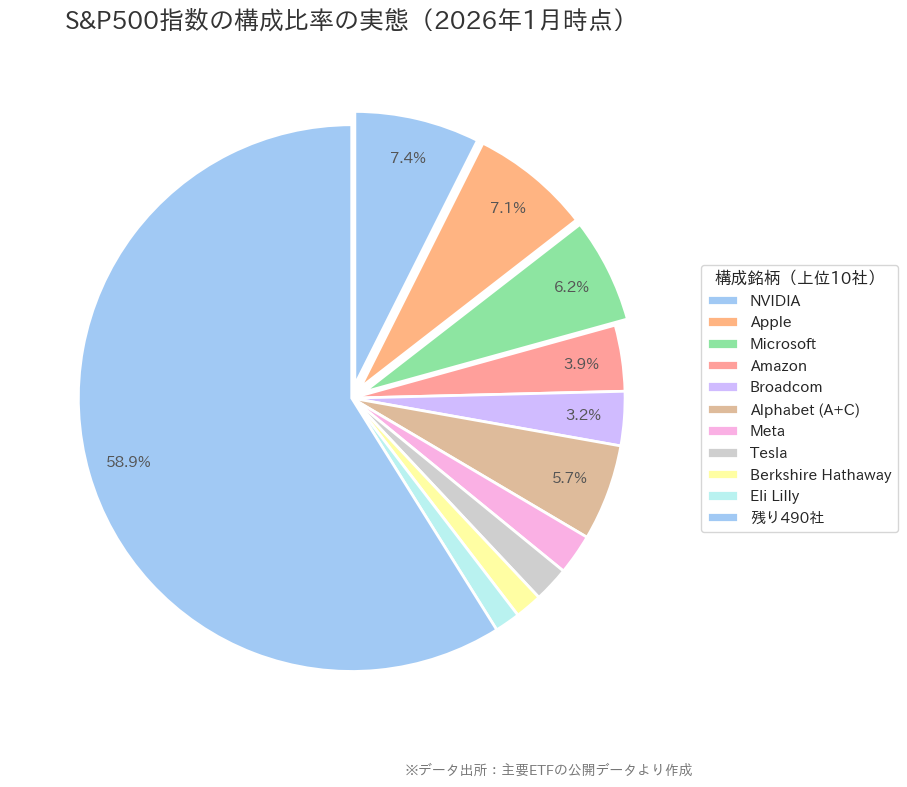

その実態を可視化したのが、以下の円グラフです。

「『市場全体を買う』という言葉の裏で、実は特定数社への『一点張り』に近い状態になっていることを自覚していますか?」

「集中」は欠陥ではなく、成長のための「仕様」

特定の銘柄に比重が偏ることを「リスクだ」と批判する声もあります。しかし、この仕組みは決して欠陥(バグ)ではありません。むしろ、効率よく資産を増やすための「合理的な仕様」です。

市場は常に変化します。かつてはエネルギー産業や金融産業が主役でしたが、今はITやAI産業が莫大な利益を生み出しています。時価総額加重平均というシステムは、こうした「時代の勝者」に自動的に資金を集中させることで、指数全体のリターンを効率よく押し上げてきました。

もしインデックスが無理に500社へ「均等」に分散されていたら、私たちはこれほどまでの資産成長(S&P500の右肩上がり)を享受できていなかったでしょう。

「勝者に資金を集中させる」。この強みを理解した上で、その副作用である「リスクの偏り」とどう向き合うかが、投資家の腕の見せ所です。

「コストの安さと引き換えに、特定銘柄の影響を強く受けるという『仕様』を、納得して受け入れられますか?」

データで暴く「有効銘柄数」:実質的な分散効果の正体

「S&P500は500社に分散されているから、1社が倒産しても0.2%の影響しかない」――。 数学的には正しいですが、各企業の重みが極端に違う現在、この説明は実態とかけ離れています。

そこで、経済学で市場の集中度を測る「HHI(ハーフィンダール・ハーシュマン指数)」を用いて、ポートフォリオの「実効的な分散の密度(有効銘柄数)」を算出してみました。

📊 用語解説:HHI(ハーフィンダール・ハーシュマン指数)

HHIとは、一言で言えば「その集団がどれくらい少数の強者に支配されているか」を測るためのモノサシです。

- 単純な「銘柄数」:「アリ1匹」も「ゾウ1頭」も同じ「1」としてカウントするため、実際のパワーバランスが見えません。

- HHIを使った「有効銘柄数」:「ゾウ1頭は、アリ数万匹分の重みがある」と計算し、「実質的に何社分の力で構成されているか」を弾き出します。

この記事で登場する「実質60社」という数字は、このHHIを用いて「500社の力の偏り」を厳密に逆算した結果です。

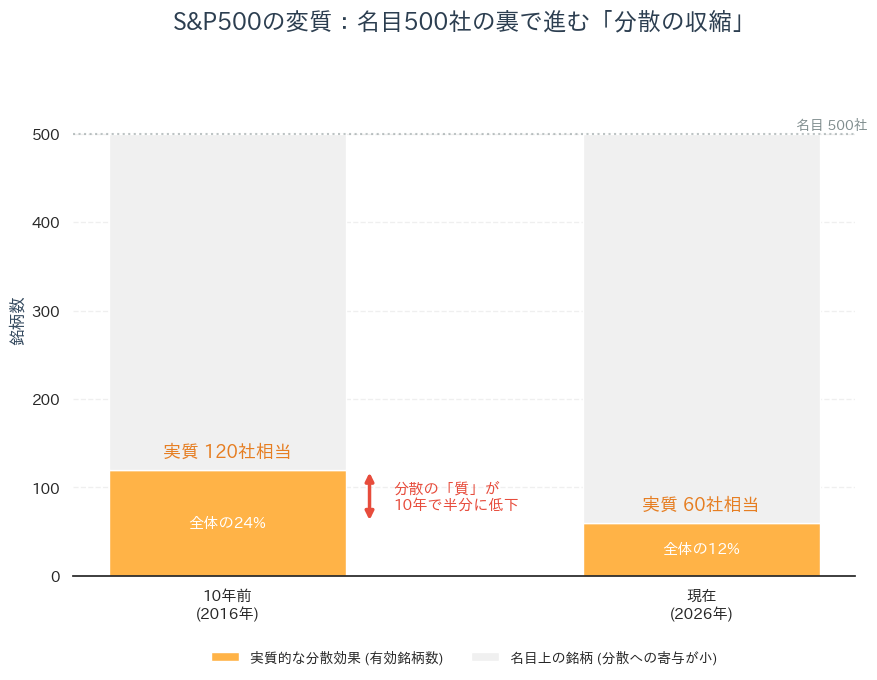

名目は500社、しかし実態は「60社相当」へ

2026年1月現在のデータに基づき、10年前と比較したS&P500の「中身の密度」をシミュレーションした結果がこちらです。

グラフから分かる通り、S&P500という「器」は10年前も今も500社のままですが、その中身である分散の「密度」は、この10年で約半分(120社相当 → 60社相当)にまで収縮しています。

これは、特定の上位企業の影響力が、以前とは比べ物にならないほど巨大化したことを意味します。

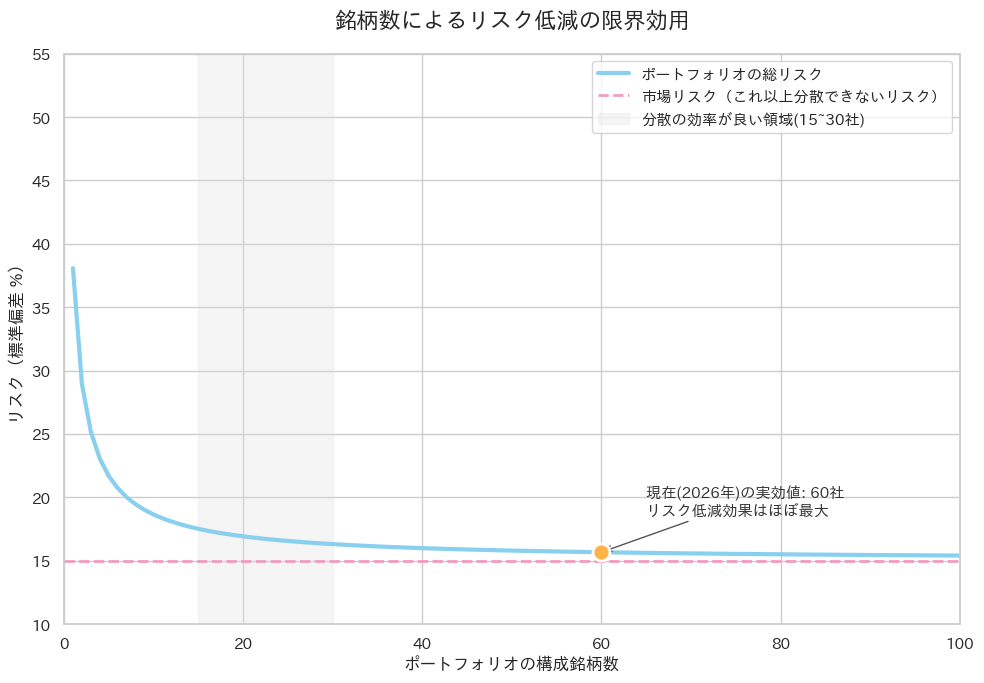

「60社」は危険水準なのか?

では、60社相当まで減ったことで、分散投資の意味はなくなったのでしょうか? 統計学的に言えば、答えは「No(まだ機能している)」です。

一般的に、個別企業の倒産リスクなどを排除するために必要な分散数は15〜30銘柄程度と言われています。以下のグラフが示すように、それを超えると、銘柄を増やしてもリスク低減効果は徐々に「飽和」していきます。

現在の「実質60社」という数値は、統計学的に見れば、個別銘柄のトラブルから資産を守るという機能において、依然として十分な水準を維持しています。

しかし、10年前の「120社相当」だった頃に比べれば、システムの「余裕(マージン)」が削られているのは事実です。特定の産業が不調になった際、指数全体が受けるダメージは、かつてよりも大きくなっています。

「10年前と同じ『500社への分散』という言葉を信じるのではなく、今の『60社相当』という重みを直視できますか?」

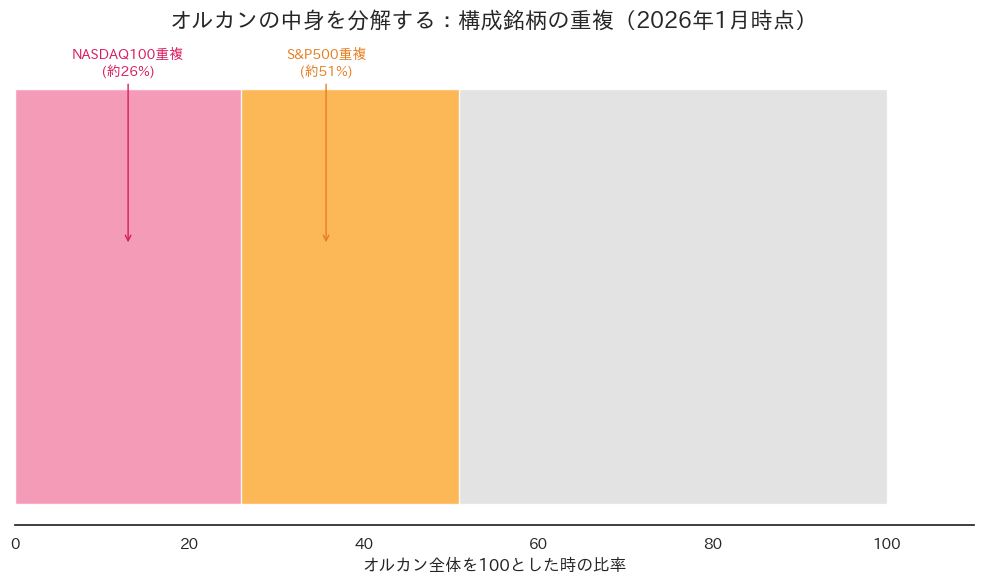

重複の可視化:オルカンとS&P500を混ぜる意味はあるか

「リスクを分散させるために、オルカン(全世界株式)とS&P500を半分ずつ持っています」 非常によく聞く戦略ですが、ポートフォリオの「中身」を分解してみると、意外な事実が見えてきます。

商品名を変えても、中身(構成銘柄)を精査すると、実は「同じ銘柄を二重に買っているだけ」になっているケースが多いのです。

「入れ子構造」になっているインデックス

結論から言えば、現在の時価総額ベースでは、全世界株式(オルカン)の約半分以上はS&P500と同じ銘柄で構成されています。

これは、大きな箱(オルカン)の中に、小さな箱(S&P500)がすっぽり入っている「入れ子構造」のようなものです。

これを組み合わせることは、分散効果を高めるどころか、「米国巨大企業への投資比率をさらに高める(=集中させる)」行為になります。「世界に分散したい」という意図で合わせ買いをしているなら、それは逆効果かもしれません。

自分のポートフォリオが、知らず知らずのうちに「特定の銘柄」に依存しすぎていないか、一度「構成図」を見直す必要があります。

「『商品名の分散』と『中身の分散』。あなたはどちらを優先してポートフォリオを設計していますか?」

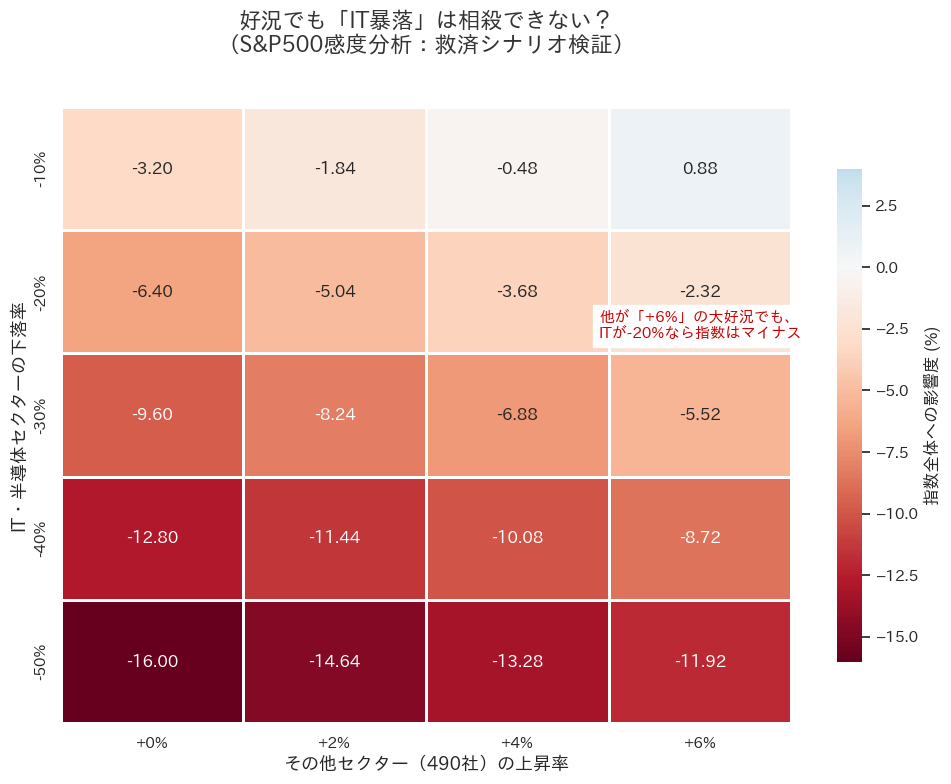

AI・半導体セクターに「もしも」があった時の感度分析

現在、S&P500における情報技術(IT)・半導体セクターの比率は約32%に達しています。これは、特定の産業との「連動性」が極めて高い状態です。

では、もしAIバブルの調整などでITセクターが暴落した場合、残りの「その他セクター(ヘルスケア、金融、消費財など約490社)」が好調であれば、指数全体を支えることはできるのでしょうか?

この「救済シナリオ」をシミュレーションした結果が、以下のヒートマップです。

衝撃の事実:好景気でも「赤字」は避けられない

このマップが突きつける現実は残酷です。 グラフの右側、つまり「その他セクターが+6%上昇する(かなりの好景気)」というシナリオであっても、ITセクターが-20%の調整局面に入れば、指数全体はマイナス(赤色)に転落してしまいます。

かつての分散投資であれば、あるセクターの不調を他がカバーすることが可能でした。しかし現在のS&P500は、ITセクターという「重り」があまりに巨大なため、ここが崩れると、他の490社が総出で支えようとしても支えきれない構造になっているのです。

「他が上がれば大丈夫」という楽観論は、現在の市場構造では通用しにくくなっています。

「このダメージ・マップを見て、あなたは『今の現金比率』で資産を守りきれると確信できますか?」

結論:構造を知ることで、投資はもっと強くなる

ここまで、データを用いてインデックス投資の「中身」を解剖してきました。 見えてきたのは、私たちが信じている「500社への分散」という看板と、実態としての「特定銘柄・セクターへの集中」という乖離でした。

- 分散の収縮:実効銘柄数は10年で約半分(60社相当)になった。

- 重複の罠:オルカンを買っても、中身の半分以上はS&P500と同じ。

- 構造的脆さ:ITセクターがコケれば、他が好調でも指数は沈む。

恐怖ではなく「戦略」に変える

しかし、これを理由に「インデックス投資をやめるべき」ではありません。 今のS&P500は、世界を変えるテクノロジー産業の成長をダイレクトに享受できる、極めて効率的な「成長エンジン」です。リスクが高いのは欠陥ではなく、高いリターンを得るための「対価(仕様)」です。

重要なのは、システムの中で無理にリスクを消そうとするのではなく、「システムの外側(現金)」でバランスを取ることです。

明日からできるロジカルな投資アクション

- 「実質60社」と認識する:「500社持っている」という油断を捨て、「実質60社の精鋭パッケージを持っている」と認識をアップデートする。

- 現金比率(安全レバー)を調整する:ポートフォリオの中身を複雑にするのではなく、感度分析の結果(例:テック株暴落時のダメージ)を踏まえて、手元の現金を厚めにする。

- 重複を避ける:オルカンとS&P500の重複を理解し、無意識の集中投資を避ける。

数字の裏側にあるロジックを知ったあなたなら、もうネット上の煽り文句や、一時的な暴落に狼狽することはないでしょう。なぜなら、それが「想定された挙動」であることを知っているからです。

「システムの仕様を完全に理解した今、あなたはより確かな確信を持って、積立設定を継続できますか?」

コメント