投資の「最初の一歩」で悩むあなたへ:一括?積立?

まとまった資金が手元にあるとき、あるいはこれから新しく投資を始めようと決意したとき、誰もが一度はこう自問自答します。 「今、この瞬間に全額を投資すべきか? それとも、数年かけて慎重に分けていくべきか?」

ネット上には「一括投資が最も効率的だ」という論理的な意見もあれば、「暴落が怖いから積立が無難だ」という慎重な意見も飛び交っています。本質的な情報を求める方ほど、答えが出せずに立ち止まってしまうものです。

納得できる「自分のルール」を持つことが成功への近道

この記事の結論からお伝えします。

数学的な「期待値」で言えば一括投資が優位ですが、長期投資の成否を分けるのは手法の差ではなく「自分が納得して市場に居続けられるかどうか」にあります。

理論上、右肩上がりの市場を前提とするならば、資金を早く市場に投じるほど複利の恩恵は大きくなります。しかし、私たちの投資は数式の中だけで完結するものではありません。投資した直後に大きな暴落が来たとき、平然と日常を送り、投資を継続できるか。その「心の許容度」こそが、資産形成における真の変数となります。

どちらを選んでも、目指すゴールは同じ

一括投資で効率を追い求めるのも、分割投資(積立投資)でリスクの階段をゆっくり登るのも、最終的に目指す場所(取っているリスクの総量)は同じです。

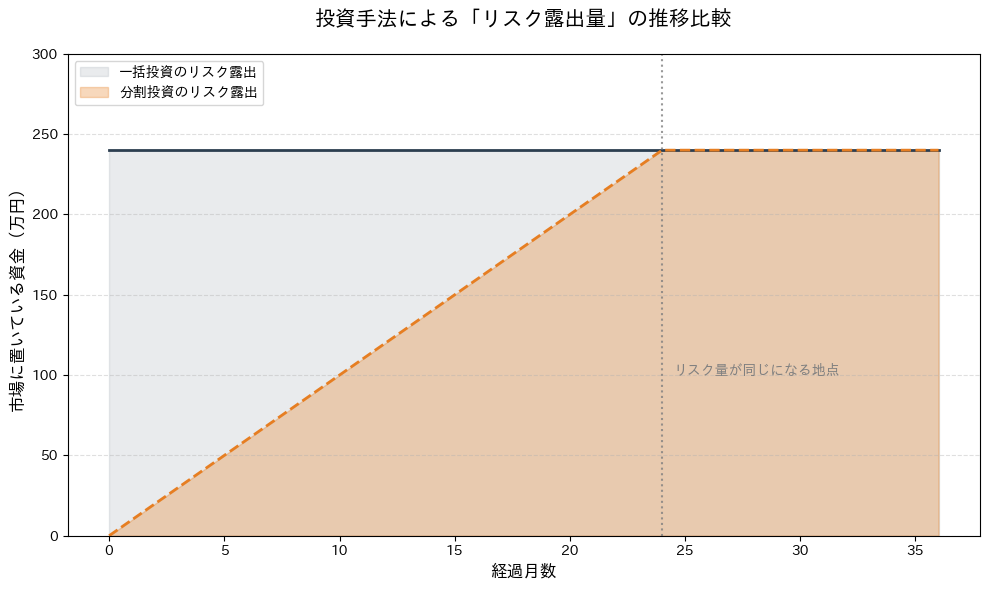

たとえば、240万円を投資する場合を考えてみましょう。

- 一括投資: 今日から240万円分のリスクを背負う

- 分割投資: 2年かけて毎月10万円ずつ投資し、2年後から240万円分のリスクを背負う

スタートの切り方は違っても、長期で見ればどちらも「240万円を運用し続ける」という状態に収束します。大切なのは、手法の優劣を競うことではなく、あなた自身の性格やライフプランに合った「納得感のある選択」をして、歩みを止めないことです。

これから、具体的なデータとシミュレーションを用いて、論理的な真実と心理的なリスクを解き明かしていきましょう。

【振り返りの問いかけ】 あなたはこれまで、大きな決断をするとき「論理的な正解」と「心の安心感」、どちらを優先する傾向がありましたか?

データが語る真実:長期投資における一括投資の優位性とは?

「高値掴みを避けるために、時期を分散すべきではないか」という不安は、投資を始める際に誰もが抱くものです。しかし、過去の市場データに基づいた統計的なシミュレーションを行うと、直感とは異なる「合理的な答え」が浮かび上がってきます。

数学的な「期待値」では、一括投資が分割投資を圧倒する

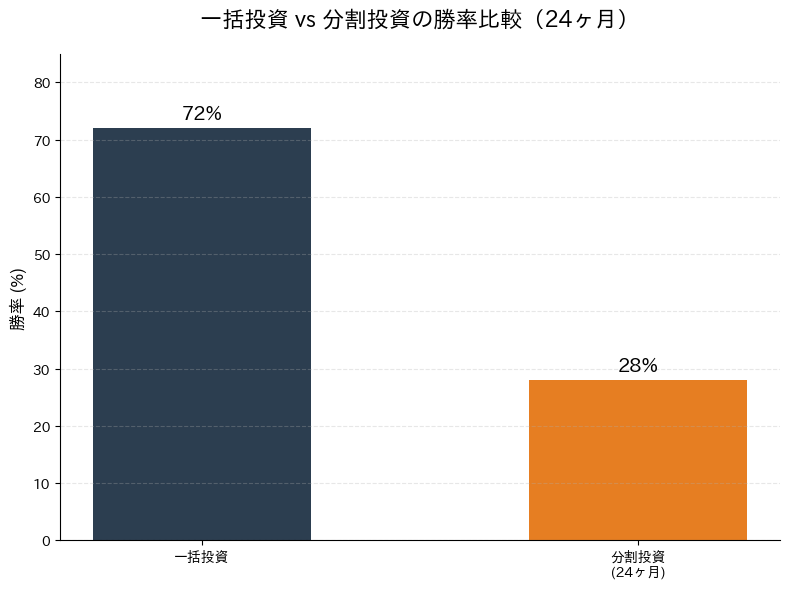

結論から申し上げますと、資産を最大化できる確率は、一括投資の方が分割投資(24ヶ月分散など)よりも明らかに高いのが現実です。

過去の株式市場(S&P 500など)の長期的な値動きをモデルに、任意のタイミングで「今すぐ一括で買う」場合と「24ヶ月に分けて買う」場合を比較したところ、約72%のケースで一括投資の方が最終的な資産額が多くなるという結果が出ました。

なぜ「一括」が有利になりやすいのか?

統計的に一括投資が優位になる理由は、主に2つの論理的な根拠に集約されます。

- 市場の「右肩上がり」の性質 長期的な期待リターンがプラスである市場(全世界株式や米国株式など)に投資する場合、数学的には「できるだけ早く、できるだけ長く」資金を市場に置いておくことが、複利効果を最大化する最短ルートとなります。

- 待機資金の「機会損失」 24ヶ月に分けて投資をするということは、投資を待っている現金が「何も生み出さない」状態で手元に残っていることを意味します。市場が上昇している局面では、この待機資金が本来得られたはずの利益(機会費用)を逃していることになります。

シミュレーションによる勝率の可視化

実際に、1,000パターンの市場動向をシミュレーションして、2年後の資産額を比較した結果が以下のグラフです。

| 投資手法 | 最終資産額の勝率(理論値) | メリット |

| 一括投資 | 約 72% | 市場の上昇をフルに享受できる |

| 分割投資 | 約 28% | 暴落時の平均取得単価を下げられる |

(※期待リターン 7%、リスク 15% の幾何ブラウン運動モデルにて算出)

このように、データとロジックに基づけば、一括投資は「最も成功確率の高い選択肢」と言えます。もしあなたが、感情を排除して数学的な期待値のみを追求するならば、迷わず一括投資を選ぶのが正解です。

しかし、この「72%の勝利」の裏側には、残りの「28%の苦難」が隠れています。それは、投資した直後に価格が急落し、数年間にわたって元本を割り込み続けるリスクです。

【振り返りの問いかけ】 10回中7回勝てると分かっている勝負で、もし負けの3回を引いてしまったとき、あなたは自分自身の判断を後悔せずにいられますか?

もしも「最悪の初日」を選んでしまったら?

投資において「勝率」を知ることは大切ですが、それ以上に重要なのは「負けの3割」を引いたときに自分がどう感じるかを知っておくことです。

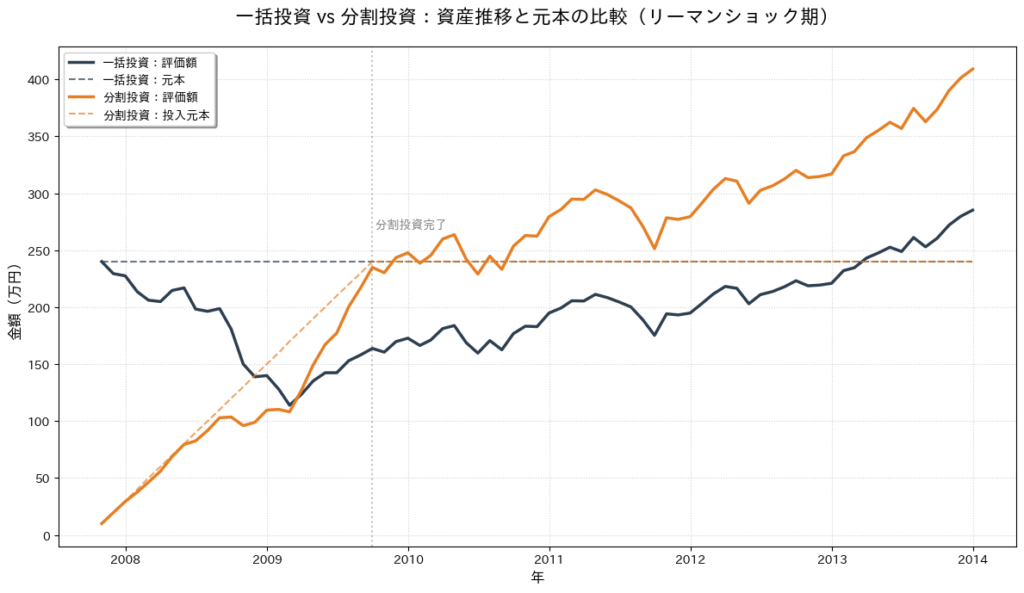

歴史的な暴落であるリーマンショックの直前(2007年10月)に、運悪く240万円の投資を開始してしまったケースを具体的に検証してみましょう。

暴落局面における「分割投資」の真の価値

結論から申し上げますと、暴落局面における「分割投資」の最大のメリットは、リターンの追求ではなく、元本と評価額の「乖離(かいり)」を小さく抑えることで、心理的な挫折を防ぐ点にあります。

以下のシミュレーション結果は、240万円を「最初に一括」で投資した場合と、「24ヶ月かけて毎月10万円ずつ」投資した場合の、元本と時価評価額の推移を比較したものです。

# 必要に応じて以下のライブラリをインストールしてください

# !pip install yfinance japanize-matplotlib

import yfinance as yf

import matplotlib.pyplot as plt

import pandas as pd

import japanize_matplotlib # 日本語化用:!pip install japanize-matplotlib

# 1. データの取得(S&P 500指数:^GSPC)

# リーマンショック時のピークから回復期(2007/10 - 2013/12)

ticker = "^GSPC"

df = yf.download(ticker, start="2007-10-01", end="2013-12-31", multi_level_index=False)

# カラム名の動的取得(Adj Close または Close)

data = df['Adj Close'] if 'Adj Close' in df.columns else df['Close']

monthly_data = data.resample('ME').last()

# 2. シミュレーション設定

initial_capital = 2400000 # 初期資金 240万円

split_months = 24 # 24ヶ月で投資

monthly_inv = initial_capital / split_months

# 3. 推移計算

# --- 一括投資 ---

lump_shares = initial_capital / monthly_data.iloc[0]

lump_asset = lump_shares * monthly_data

lump_principal = [initial_capital] * len(monthly_data)

# --- 分割投資 ---

split_asset = []

split_principal = []

current_shares = 0

invested_cash = 0

for i in range(len(monthly_data)):

if i < split_months:

new_shares = monthly_inv / monthly_data.iloc[i]

current_shares += new_shares

invested_cash += monthly_inv

split_asset.append(current_shares * monthly_data.iloc[i])

split_principal.append(invested_cash)

split_asset_series = pd.Series(split_asset, index=monthly_data.index)

split_principal_series = pd.Series(split_principal, index=monthly_data.index)

# 4. グラフ化

plt.figure(figsize=(12, 7))

# 色の設定

color_lump = '#2c3e50' # 濃紺

color_split = '#e67e22' # オレンジ

# --- 一括投資のプロット ---

plt.plot(lump_asset / 10000, label='一括投資:評価額', color=color_lump, linewidth=2.5)

plt.plot(pd.Series(lump_principal, index=monthly_data.index) / 10000,

label='一括投資:元本', color=color_lump, linestyle='--', linewidth=1.5, alpha=0.7)

# --- 分割投資のプロット ---

plt.plot(split_asset_series / 10000, label='分割投資:評価額', color=color_split, linewidth=2.5)

plt.plot(split_principal_series / 10000,

label='分割投資:投入元本', color=color_split, linestyle='--', linewidth=1.5, alpha=0.7)

# グラフ装飾

plt.title('一括投資 vs 分割投資:資産推移と元本の比較(リーマンショック期)', fontsize=16, pad=20)

plt.ylabel('金額(万円)', fontsize=12)

plt.xlabel('年', fontsize=12)

plt.legend(loc='upper left', fontsize=10, frameon=True, shadow=True)

plt.grid(True, linestyle=':', alpha=0.6)

# 投資完了ポイントの明示

plt.axvline(x=monthly_data.index[split_months-1], color='gray', linestyle=':', alpha=0.5)

plt.text(monthly_data.index[split_months-1], 270, ' 分割投資完了', fontsize=10, color='gray')

plt.tight_layout()

plt.show()シミュレーションで見る「心の平穏」の差

グラフの「点線(元本)」と「実線(評価額)」の隙間に注目してください。この隙間こそが、私たちが直面する「含み損のストレス」の正体です。

- 一括投資(濃紺のライン) 開始直後から240万円全額が暴落にさらされます。評価額が元本を大きく割り込み、その「谷」の深さは最大で約マイナス50%に達しました。元の240万円に戻るまでには、約5年半(67ヶ月)という非常に長い忍耐が必要でした。

- 分割投資(オレンジのライン) 暴落の最中も「安く買い増し」を続けるため、平均取得単価が下がっていきます。評価額の落ち込みが一括投資に比べて格段に緩やかで、元本との乖離も小さく抑えられています。結果として、一括投資よりも約2年半も早く、元本回復のラインに到達しました。

将来的には「同じリスク」を負う仲間になる

グラフの右端を見ると、数年程度の期間ではまだ両者の資産額に差があることがわかります。しかし、分割投資が完了した後は、どちらも「240万円分(あるいはそれ以上の評価額分)のリスク資産」を保有しているという点では同じ状態です。

20年、30年というさらに長い投資期間を考えれば、この入り口での数年間の差は相対的に小さなものとなり、最終的にはどちらの手法を選んだとしても、同じような資産額へと収束していくことが予想されます。

分割投資は、理論上の期待値をわずかに削る代わりに、投資初期の「最悪の事態」における心の平穏を保険として買っている状態と言えるでしょう。

【振り返りの問いかけ】 資産が元本を大きく割り込んだとき、あなたは「いつか戻る」と信じて5年以上待ち続けることができますか?それとも、含み損の期間を短くする「安心感」を優先したいですか?

投資の最適解は一つじゃない:自分なりの「リスクの登り方」を決める

一括か、分割か。この議論の本質的な違いは、「リスクを背負い始めるスピード」にあります。

最終的に取っているリスク量は「同じ」になる

長期投資を前提にするならば、入り口の手法にこだわりすぎる必要はありません。なぜなら、分割投資が終わった瞬間から、あなたは一括投資をした人と「全く同じ量のリスク」を負うことになるからです。

分割投資とは、いわば「フルリスクの大海原に出るまでの助走期間」を設けているに過ぎません。

graph TD

subgraph "一括投資(即座にフルリスク)"

L[" 一括投資:最初から <br/> 100% のリスクを背負う "]

style L fill:#2c3e50,color:#fff,stroke:#000,stroke-width:2px

end

subgraph "分割投資(リスクの階段を登る)"

S1[" 開始:リスク 0% "] --> S2[" 1年後:リスク 50% "]

S2 --> S3[" 2年後:リスク 100% "]

style S1 fill:#e67e22,color:#fff,stroke:#000

style S2 fill:#e67e22,color:#fff,stroke:#000

style S3 fill:#e67e22,color:#fff,stroke:#000

end

L --- C[" 2年後には両者とも <br/> 同じリスク量に到達 "]

S3 --- C

style C fill:#f8f9fa,stroke:#333,stroke-width:2px,stroke-dasharray: 5 5

自分の「心理的な制限速度」を知る

投資の「効用(満足度)」を数式のように表すとすれば、以下のようになります。

納得感(継続性)=期待リターン−(心理的ストレス×ボラティリティ)

どれだけ理論上の期待リターンが高い手法であっても、心理的ストレスが大きすぎて途中で投資を辞めてしまえば、リターンはゼロになります。逆に、少しリターンが下がったとしても、平穏な心で20年続けられるのであれば、そちらがあなたにとっての「真の最適解」となります。

大切なのは、手法を吟味することに時間を使いすぎることではありません。自分が「これなら続けられる」と確信できるルールを一つ決め、一日も早く市場に参加することです。

【振り返りの問いかけ】 「早く目的地に着くこと」と「道中の景色を穏やかに楽しむこと」、今のあなたの人生のステージでは、どちらが大切だと感じますか?

大切なのは「始めること」そして「継続すること」

どちらを選んでも、長期で見れば「誤差」に過ぎない

一括投資でも分割投資でも、20年、30年という長いスパンで見たとき、入り口のわずかな期間の差が人生の成否を分ける決定打になることはありません。

数学的な期待値を優先して一括投資を選ぶのも、心理的な安全策として分割投資を選ぶのも、どちらも立派な戦略です。最も避けるべきなのは、「どちらが良いか」という議論に時間を使いすぎて投資を始められないまま機会損失を積み上げること。そして、暴落を見て怖くなって途中で辞めてしまうことです。

投資の成否を決めるのは「退場しないこと」

投資の世界で報われるのは、最も優れた手法を選んだ人ではなく、「市場の嵐の中でも、淡々と居続けた人」です。

一括投資を選んだなら、期待値を信じて腹をくくる。分割投資を選んだなら、その安心感を利用して着実に市場に慣れていく。

数十年後、あなたの資産が大きく育ったとき、あなたはきっと「あの時、どっちの手法だったか」なんてことは忘れて、ただ「あの時に始めて、ずっと続けてよかった」と微笑んでいるはずです。完璧な正解を探すよりも、あなたにとって「心地よい一歩」を踏み出すこと。それが、豊かな未来への最短ルートになります。

【振り返りの問いかけ】 10年後、20年後の自分から感謝されるために、今日あなたが下せる「最も納得感のある決断」は何でしょうか?

コメント