0.1%の「小さな差」が、30年後に大きな「自由の差」になる理由

突然ですが、あなたが毎月支払っているスマートフォンの料金や、動画配信サービスのサブスクリプション代を思い出してみてください。もし、サービスの内容が全く同じなのに、片方が月々数百円だけ高かったら、あなたは迷わず安い方を選ぶのではないでしょうか。

投資の世界でも、これと全く同じことが起こっています。投資信託を持つ際にかかる「信託報酬(しんたくほうしゅう)」という手数料は、いわば「運用のための月額利用料」です。

パンフレットに書かれた「0.1%」や「0.5%」という数字。これらを「誤差」と放置してしまうのは、非常に大きな損を招く可能性があります。なぜなら、この手数料は「あなたが運用している資産全体から、毎日少しずつ、365日ずっと」引かれ続けるからです。

このわずかな「コストの漏れ」を放置すると、30年という長い月日が経ったとき、手元に残るはずだった大切な資産が、驚くほど削り取られてしまうことになります。今回は、この「0.1%の重み」を数字で可視化し、どうすればあなたの「自由な時間」を最大化できるのかを解説していきます。

あなたが保有している投資信託の「手数料(信託報酬)」、今すぐ正確な数字を思い出せますか?

30年後のあなたを後悔させる「利益の2割」という大きな穴

「たった1%の手数料」と聞くと、大したことはないと感じるかもしれません。しかし、実際はあなたの将来を左右する大きな分岐点になります。

手数料は「利益」からではなく「資産すべて」から引かれる

ここが最も注意すべきポイントです。信託報酬は、儲かっていようがいまいが、預けている資産(元本+利益)のすべてに対して、毎年かかり続けるのです。

例えば、年利5%の成長が期待できる商品で、手数料が1%かかるとしましょう。 単純計算で、手元に残る成長率は「5% – 1% = 4%」となります。

これを「利益」の視点で見直すと、驚くべき事実が見えてきます。本来得られるはずだった5%の利益のうち、1%分が手数料として消えるということは、「一生懸命に運用して得た利益の20%(5分の1)」を、手数料として差し出し続けていることになるのです。

| 想定される年利 | 手数料(信託報酬) | 実質リターン | 利益の何%を失うか |

| 5.0% | 0.1% | 4.9% | 約 2% |

| 5.0% | 0.5% | 4.5% | 約 10% |

| 5.0% | 1.0% | 4.0% | 約 20% |

もし、あなたが仕事で「利益の2割をずっと払い続けてください」という契約を求められたら、きっと慎重に検討するはずです。

もし、あなたが受け取るはずの給与の20%が、理由もわからず自動的に引き落とされているとしたら、そのまま放置しますか?

理論と現実:コストが資産を削る「2つの顔」

手数料の差がどれほどの影響を与えるのか。「もし毎年着実に値上がりしたら?」という理論上のシミュレーションと、「実際の過去の相場ではどうだったか?」という現実のデータの2つの視点から検証してみましょう。

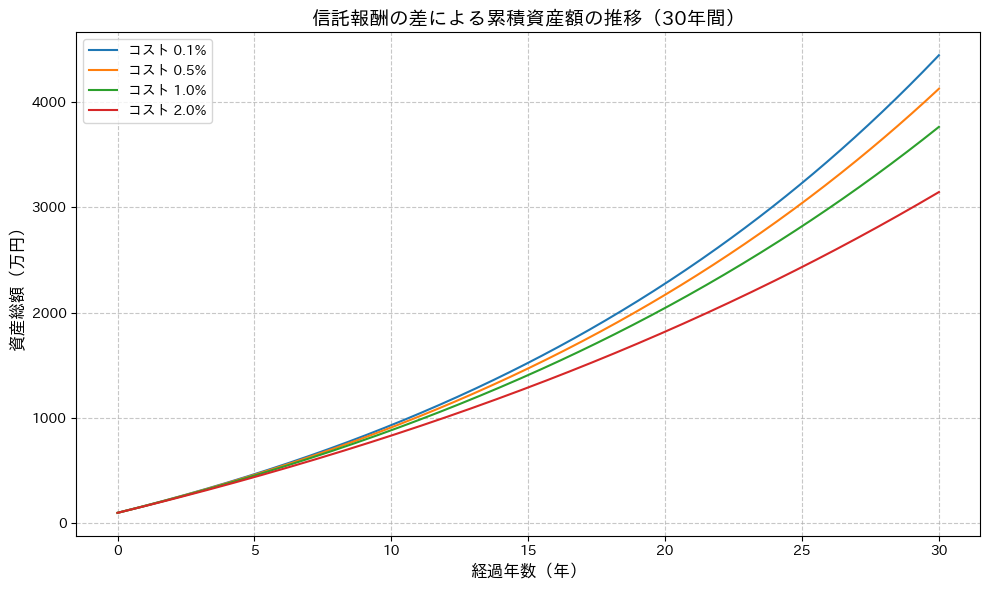

【理論編】30年という歳月が、わずかな差を「1,300万円以上の大差」に変える

まずは、年利5%で30年間、初期投資100万円、毎月5万円ずつ積み立て投資を行った場合の比較です。低コストな商品(0.1%)と、高コストな商品(2.0%)では、最終的なグラフの高さがはっきりと異なります。

| 運用期間 | 手数料 0.1%(低コスト) | 手数料 2.0%(高コスト) | その差(コストの代償) |

| 10年後 | 約 836万円 | 約 744万円 | 約 92万円 |

| 20年後 | 約 2,042万円 | 約 1,586万円 | 約 456万円 |

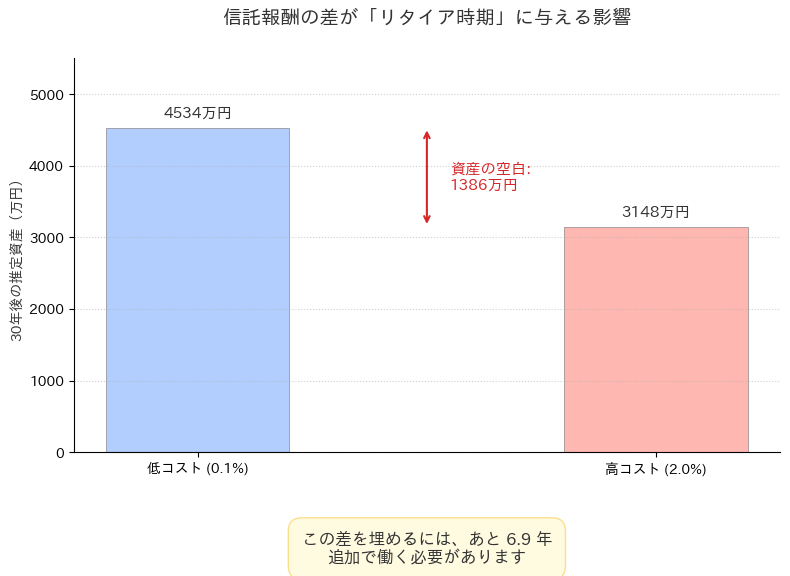

| 30年後 | 約 4,534万円 | 約 3,148万円 | 約 1,386万円 |

※年利5%(手数料控除前)、月複利計算。端数は切り捨て。

表で見ると分かる通り、30年後の資産額は、グラフの見た目通り手数料0.1%で約4,534万円になります。一方、2.0%の商品を選んでしまうと約3,148万円。その差はなんと1,386万円です。

【実践編】暴落の荒波でこそ、手数料という「重荷」が牙をむく

理論上のきれいな右肩上がりのグラフとは異なり、実際の市場には暴落や停滞期が必ず訪れます。過去20年間のS&P 500(アメリカを代表する500社の指数)の実績データ(円建て)を使い、2004年に100万円を投資して「放置」した場合、コストがどう牙をむいたのかを検証しました。

このシミュレーション結果をデバッグ(解析)すると、手数料がもたらす「3つの残酷な真実」が見えてきます。

暴落中も「負の複利」は止まらない

資産が30%、50%と目減りしていく苦しい局面でも、手数料の徴収は1日も休まず続きます。自分の資産が減っているのに、管理費だけはしっかり引かれる。これは、「下落による損失」に「手数料による確実な損失」が上書きされることを意味します。この「ダブルパンチ」が、資産の底値をさらに押し下げてしまうのです。

「回復のハードル」が一段と高くなる

投資の世界では「50%下落した資産を元に戻すには、100%の上昇が必要」という鉄則があります。ここに高い手数料が加わると、どうなるでしょうか。 手数料が高いファンドは、市場が回復に向かっても、毎日その成長に「ブレーキ」をかけながら坂道を登ることになります。低コストなファンドが元の水準に復帰したとき、高コストなファンドはいまだに「含み損」を抱えたまま……という「リカバリー・ギャップ(回復の遅れ)」が、実際のデータでも顕著に現れています。

最も重要な「反発の恩恵」を捨てている

暴落の底で支払った手数料は、その後の急回復局面で「最も大きく増えるはずだった種銭(たねぜに)」を捨てているのと同じです。 例えば、市場が2倍に跳ね上がる直前に、手数料として資産の1%を失っていたとしたら、その1%が将来生んだはずの「2%分」の利益を永久に失ったことになります。これをエンジニアの視点で言えば、「最も計算リソースが必要なピーク時に、勝手にメモリが解放されてしまう」ような致命的なリソース不足を招いているのです。

現実のバックテスト結果が示しているのは、単なる「金額の差」ではありません。どんな市場環境でも淡々と引かれ続けるコストが、「投資家が最も報われるべき反発のチャンス」を削り取っているという事実なのです。

リーマンショックやコロナショックの最中、あなたの資産を守るはずのキャッシュが「手数料」として消え、その後の爆発的な回復からあなたを遠ざけていたとしたら、どう感じますか?

自由な時間を買い戻すための「リタイア遅延指数(RDI)」

ここまで、コストの差が30年という歳月を経て「1,386万円」という巨大な金額の差になることを見てきました。しかし、1,000万円を超える数字は、人によっては少し現実味が薄く感じられるかもしれません。

そこで、この「金額の差」を、私たちの人生で最も希少なリソースである「時間」に変換してみましょう。ここで、当ブログ独自の指標である「リタイア遅延指数(Retirement Delay Index:RDI)」を用いて解説します。

RDI(リタイア遅延指数)とは?

RDIとは、一言で言えば「そのコスト(手数料)を支払わなければ到達できたはずの目標金額に、あとから労働で追いつくために必要な追加の期間」のことです。

たとえ運用で目標額に届かなくても、不足分を「後から働いて稼げばいい」と考えることもできます。しかし、そのために失われる「自由な時間」はどれくらいになるのでしょうか。

【検証】コストの差が奪う「約7年」の自由

最新のシミュレーション結果に基づき、以下の条件でRDIを算出しました。

- 30年後の資産差額: 約1,386万円(0.1% vs 2.0%)

- 埋め合わせ条件: 年間200万円(生活費を除いて貯蓄に回せる額)を稼ぐと想定

| 手数料の差(0.1%との比較) | 失われる資産額(推計) | RDI:追加で働く期間(年200万貯蓄の場合) |

| 0.5% の差 | 約 360万円 | 約 1.8年 |

| 1.0% の差 | 約 720万円 | 約 3.6年 |

| 1.9% の差 | 約 1,386万円 | 約 6.9年 |

※年利5%(手数料控除前)、初期投資100万円、月5万円積立の30年後の結果から算出。

手数料の差を「わずかな端数」だと放置することは、あなたの人生から「約7年もの自由時間」を、見えないベンダー(運用会社や販売会社)に差し出しているのと同じ意味を持ちます。

7年という月日があれば、どれほど豊かな経験ができたでしょうか。 コストを極限まで削るリファクタリング(最適化)を行うことは、単に口座の数字を増やすためではありません。「自分自身の人生の時間を、自分自身の手に取り戻す」ための、最も確実な投資戦略なのです。

その1.9%のコスト差を埋めるために、本来なら必要なかったはずの「7年間」を今の職場で過ごし続ける覚悟はありますか?

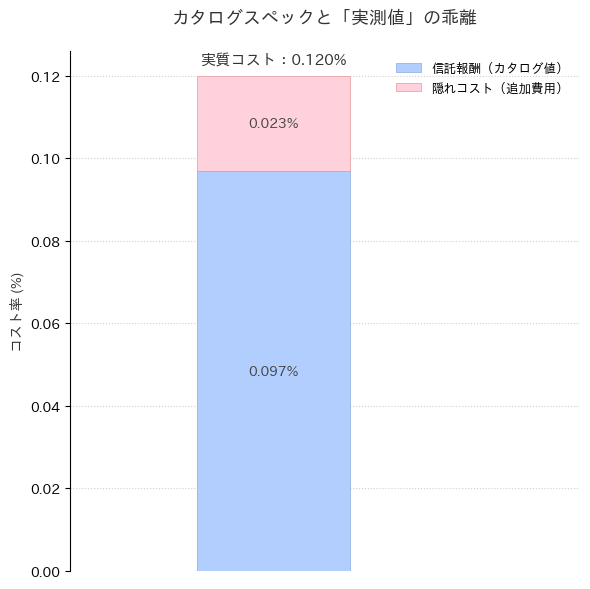

カタログスペックに現れない「実効コスト」という隠れたハードル

家電製品やノートPCを選ぶとき、カタログに載っている「バッテリー持続時間」や「燃費」の数字をそのまま鵜呑みにする人は少ないはずです。実際の使用環境(気温、負荷、走行条件)によって、数値は必ず変動するからです。

投資信託も全く同じです。パンフレットに堂々と記載されている「信託報酬(年率0.1%など)」は、あくまで最低限かかる固定費(カタログスペック)に過ぎません。実際に運用を走らせてみると、カタログには載っていない「変動費」が次々と加算されていきます。

運用を阻害する「3つのステルス・コスト」

運用報告書という名の「実行ログ」を解析すると、信託報酬以外に以下の3つのコストが資産の成長を阻害していることがわかります。

- 売買委託手数料(内部取引コスト) ファンドが株や債券を売り買いする際、証券会社に支払う手数料です。売買が頻繁なファンド(回転率が高いもの)ほど、このコストは膨らみます。

- 有価証券取引税(各国の税金) 海外の株を購入する際などに発生する税金です。各国の法規制に依存するため、投資家側からはコントロールできない「不可抗力」なコストです。

- 保管費用・監査費用(インフラ維持費) 資産を安全な銀行に預けるための保管料や、運用が正しく行われているかをチェックする監査法人への報酬です。これらは「運用を維持するためのOS」のような経費です。

これらすべてを合算したものを「実質コスト(実測値)」と呼びます。

なぜ「実質コスト」を確認すべきなのか?

例えば、カタログ値(信託報酬)が全く同じ「Aファンド」と「Bファンド」があったとします。しかし、Aは効率的な運用で隠れコストが極少、Bは非効率な売買を繰り返して隠れコストが膨大……というケースは頻繁に起こります。

この場合、「見かけ上の手数料は同じなのに、なぜかBの方がリターンが低い」という事態に陥ります。これが投資の世界における「原因不明のパフォーマンス低下」の正体です。

真実を見抜くための「ログ解析」手順

私たちはエンジニアとして、スペック表よりも「ベンチマーク結果」を信頼します。投資信託におけるベンチマーク確認の具体的な手順は以下の通りです。

- 運用報告書(全体版)を開く: 投資信託の公式ページからダウンロードします。

- 「1万口当たりの費用明細」を探す: ここに、1年間で実際にかかった費用の全項目が記録されています。

- 合計額を比率に直す: 項目を合算し、真の「実質コスト」を算出します。

参考:eMAXIS Slim 米国株式(S&P500)の場合 日本で最も人気のあるファンドの一つ、三菱UFJアセットマネジメントの「eMAXIS Slim 米国株式(S&P500)」でも、詳細な運用状況を公開しています。 eMAXIS Slim 米国株式(S&P500)運用報告書(全体版)の例 ※リンク先は最新の報告書に読み替えてください。こうした書類の「費用明細」を自分で確認する習慣が、誠実な投資の第一歩です。

表面上の数字だけで判断せず、実測データに基づいた「デバッグ」を行うこと。それが、30年後に大きな差を生む上級者の視点です。

結論:投資アルゴリズムを最適化し、自由な時間を最大化しよう

今回の検証で明らかになったのは、「コストこそが、投資において唯一コントロール可能で、かつ最も影響力の大きい変数である」ということです。

相場の行方を予測するアルゴリズムを組むのは至難の業ですが、保有しているファンドの手数料を「リファクタリング(最適化)」することは、誰にでも今日から可能です。

「何を買うか」より「どう持つか」を設計する

多くの投資家が「次に来る銘柄は何か?」というカタログスペックに翻弄されます。しかし、本当に大切なのは運用全体の「構造(アーキテクチャ)」です。低コストなインデックスファンドを核に据えることは、システムにおいて最も信頼性の高いライブラリを選択するのと同じくらい、合理的で誠実な判断です。

「確実なリターン」はコスト削減の中にしかない

市場のリターンは不確実ですが、コスト削減による利益の向上は100%確実です。0.1%を削ることは、不確実な相場でプラス1%の利益を狙うよりもはるかに再現性が高く、確実なリターンをもたらします。

今日からできる「ポートフォリオのデバッグ」

まずは、ご自身が保有しているファンドの「実質コスト」を運用報告書で確認することから始めてください。もし、そこに合理性のない高いコストが見つかったなら、それはあなたの人生のリソースを垂れ流している「バグ」です。

あなたの人生という貴重なリソースを、実体のない手数料に浪費するのはもう終わりにしましょう。プランを洗練させ、より身軽で効率的な形へと最適化していきませんか。

あなたの大切な人生というリソースを、無駄なオーバーヘッド(余計なコスト)に費やすのはもう終わりにしませんか?

コメント