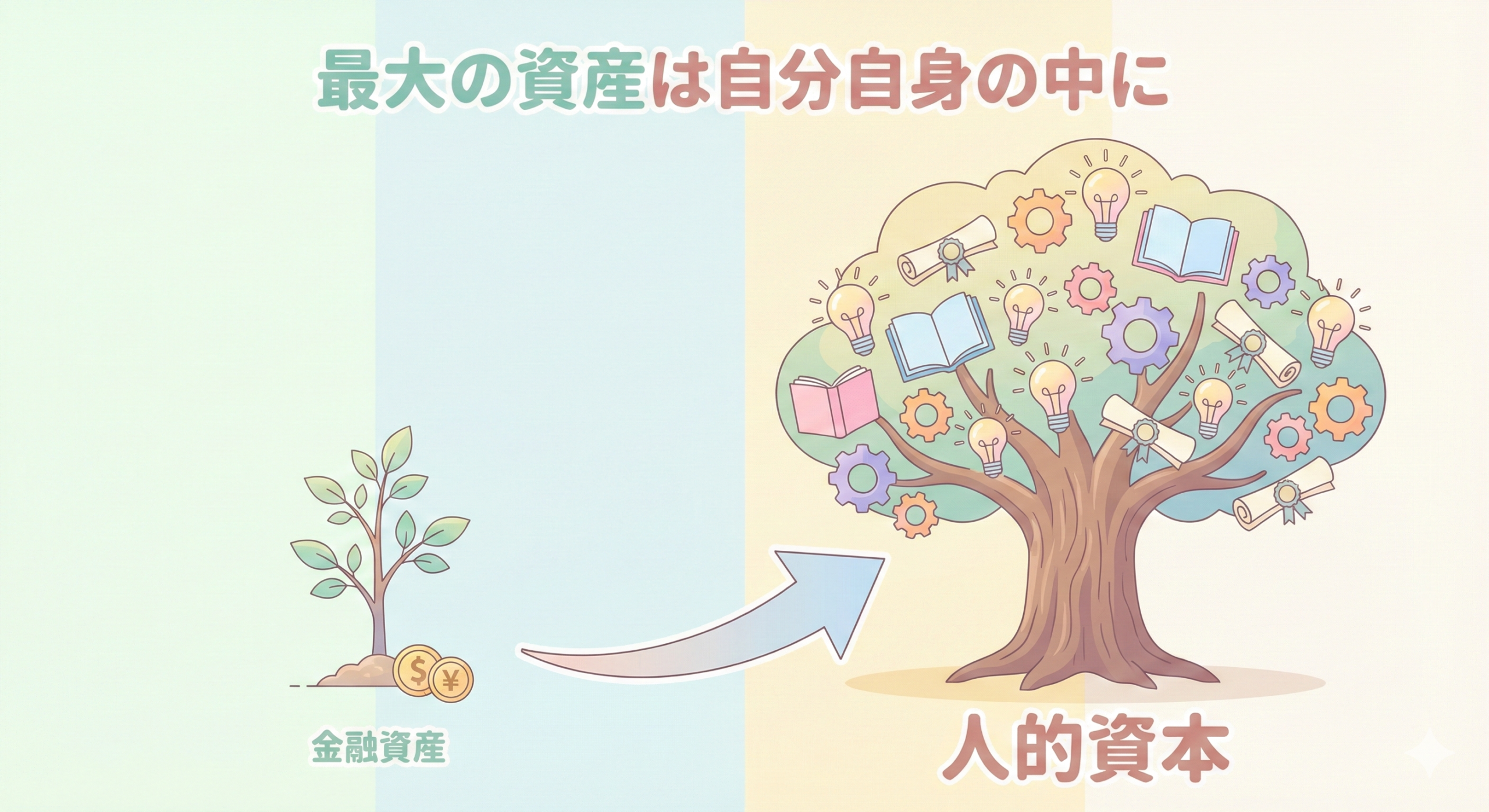

資産形成を考えるとき、多くの人は「証券口座の残高」や「保有している株の評価額」ばかりに目を向けてしまいがちです。しかし、本当の意味での資産形成とは、目に見える「金融資産」と、目に見えない「人的資本」の合計を最大化することに他なりません。

特に、これから長い職業人生が続く20代や30代の方にとって、証券口座にある100万円よりも、あなた自身が将来にわたって稼ぎ出す「人的資本」の方が、比較にならないほど巨大で価値のある資産だからです。

資産の正体を再定義する:目に見える数字がすべてではない

人的資本とは、簡単に言えば「あなたが将来稼ぐお金の現在価値」のことです。

例えば、現在30歳の方が定年までにあと30年以上働くとしましょう。もし平均して年間500万円の収入を得られるとしたら、その総額は1億5,000万円にのぼります。この「1.5億円を生み出す力」こそが、あなたという人間が持っている「最大の資産」です。

具体的な違いを比較してみましょう。

- 金融資産: 証券口座にある100万円。年利5%で運用しても、年間で増えるのは5万円です。

- 人的資本: 若い世代が持つ数億円規模の稼ぐ力。自分を磨くことで、この総額はさらに数千万円単位で変動します。

このように、資産形成の初期段階においては、まだ小さな「金融資産」の数パーセントの変動に一喜一憂するよりも、巨大な「人的資本」というエンジンをいかに効率よく回し、その価値を高めていくかを考える方が、人生全体のトータルリターンは圧倒的に大きくなります。

本当の資産形成は、銀行口座の中だけで完結するものではありません。自分という資本を土台にし、そこから生み出された果実を少しずつ金融資産へ移し替えていくプロセスこそが、最も合理的で誠実な戦略なのです。

あなたは「数パーセントの利回り」に一喜一憂するあまり、自分という「最大のリターンを生むエンジン」のメンテナンスを忘れていませんか?

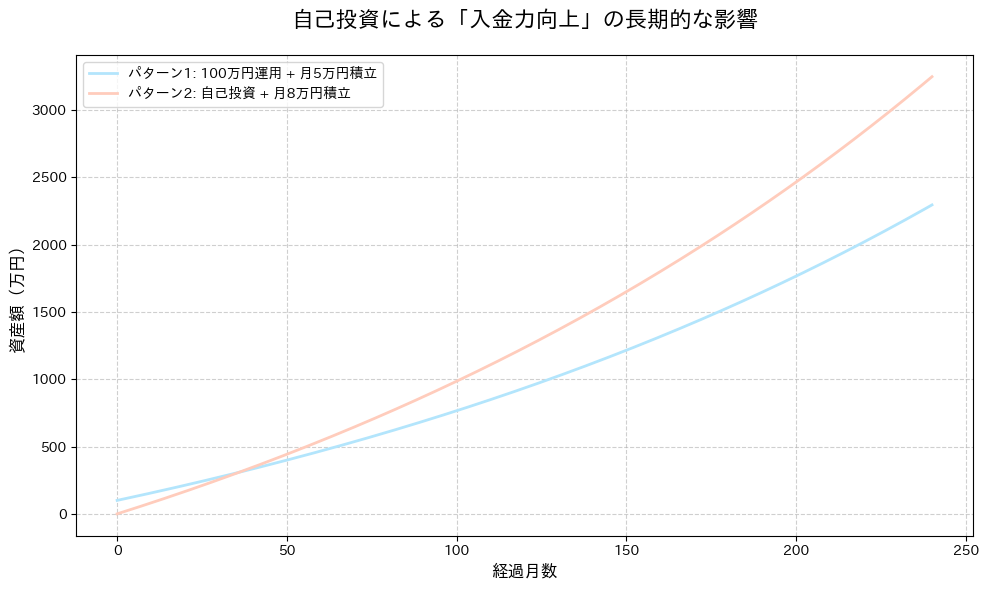

数字で見る自己投資の圧倒的優位性:金融ROIとの比較

資産形成の効率を考える上で欠かせないのが、投資に対するリターン、つまり「ROI(投資利益率)」の視点です。結論から申し上げると、資産形成の初期から中期にかけては、株式市場への投資よりも、自分自身のスキルやキャリアへの投資の方が、桁違いに高いリターンを生み出すことが多々あります。

具体的な数字で比較してみましょう。例えば、手元に100万円の余剰資金がある場合を想定します。

- 金融投資の場合: 100万円をインデックスファンドに投じ、年利5%で運用。利益は年間で5万円です。

- 自己投資の場合: 100万円をスキルアップに投じ、月給が3万円アップ。利益は年間で36万円になります。

このケースでは、自己投資のROIは36%に達します。さらに重要なのは、自己投資によって増えた「入金力」が、その後の複利効果を爆発的に高めるという点です。以下のシミュレーションは、「そのまま100万円を5%で運用し続けた場合」と、「100万円を自己投資に使い、月々の積立額が3万円増えた場合」の資産推移の差を示したものです。

【シミュレーションの前提条件】

- パターン1(運用のみ): 手元の100万円を初期資産として運用し、毎月5万円を積み立てる。

- パターン2(自己投資): 100万円を学習費として「使い切った(初期資産0円)」と仮定。ただし、スキルアップで月給が3万円上がった分を全額積立に上乗せし、毎月8万円を積み立てる。

「種銭」を守ることも大切ですが、その種銭を自分というエンジンに投入し、月々のキャッシュフローを改善することこそが、資産形成を加速させる最も合理的な近道なのです。

1万円の配当金を得るために必要な努力と、月1万円の給料を上げるために必要な努力。今のあなたにとって、どちらのROI(投資対効果)が高いでしょうか?

自分の「働き方」に合わせた合理的なリスクの取り方

投資のリスク許容度を決めるとき、自分の職業、つまり「人的資本の性質」をポートフォリオの一部として組み込んで考えるのが合理的です。なぜなら、人的資本はその性質によって、性質が大きく異なるからです。

職業を「債券」と「株式」で分類する

自分の仕事を「安定性」という観点で見つめ直してみると、資産としての性質が見えてきます。

- 債券的な職業(安定型): 公務員、士業、インフラ企業の社員など。景気に左右されにくいため、ポートフォリオ上では「超長期の優良債券」を持っているのと同義です。

- 株式的な職業(変動型): 営業職(歩合給)、起業家、フリーランスなど。収入の振れ幅が大きく、自分自身が「個別株」のような性質を持っています。

若い世代が積極的に株式へ投資して良い理由

特に「債券的」な職業に就いている若い世代の場合、資産の大部分はまだ「人的資本(安定した債券)」です。金融資産が数百万円程度であれば、それをすべて株式に投じたとしても、人生全体で見れば非常にバランスの取れたポートフォリオになります。

これを「ライフサイクル投資術」と呼びますが、巨大な人的資本という土台があるからこそ、金融資産では成長の果実を狙いに行くことが合理的となるのです。

自分の「働き方」というポートフォリオを無視して、証券口座の中だけでバランスを考えてしまっていませんか?

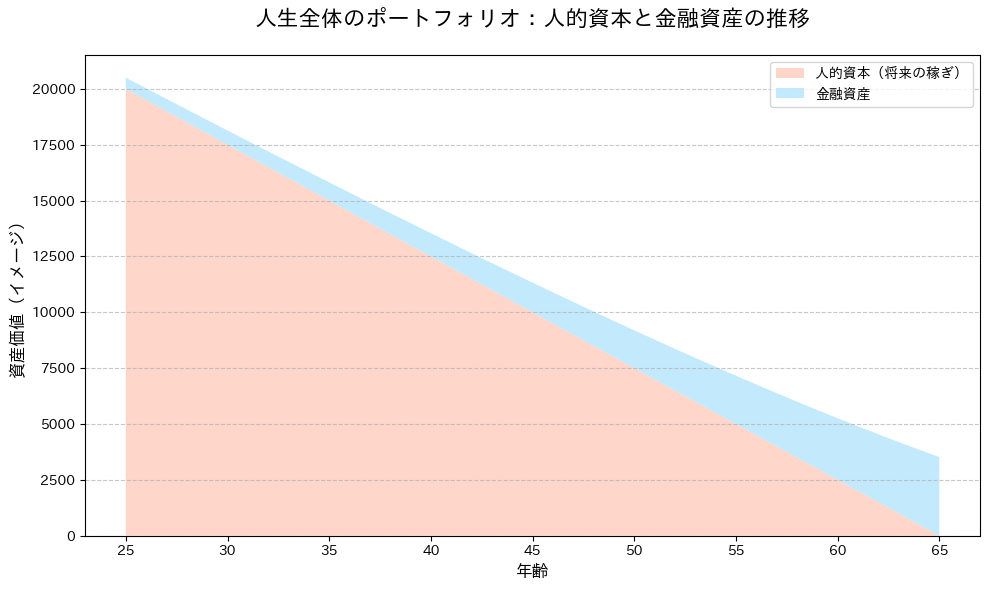

結論:人生全体のポートフォリオを最適化するために

資産形成の究極の目的は、単に数字を増やすことではなく、人生における「選択肢」を増やし、自由を確保することにあります。そのためには、金融資産という「外側の財布」と、人的資本という「内側の財布」の両方を育てていく視点が欠かせません。

資産形成初期における最強の投資先

資産形成を始めたばかりの時期に最も優先すべきなのは、市場のノイズを追いかけることではなく、自分自身の「稼ぐ力(入金力)」を高めるための自己投資です。

- 確実性: 市場動向はコントロールできませんが、自分のスキルアップは努力次第で可能です。

- 高利回り: 収入アップは、金融資産に換算すれば数百万円、数千万円分の価値に相当します。

- 相乗効果: 高まった入金力を積立投資に回すことで、複利の力はさらに加速します。

目に見える数字の増減に一喜一憂するステージを卒業し、自分という「最大のリターンを生むエンジン」を磨き続けること。それが、将来の大きな自由を手に入れるための、最も誠実で近道な投資戦略となります。

今日から1ヶ月、投資のニュースを追う時間を「自分の価値を高める学び」に変えたら、10年後のあなたはどう変わっているでしょうか?

コメント