「貯蓄のすべてを株式にするのは、リスクが高すぎる」

投資の教科書やSNSでは、よくこう言われます。「年齢と同じパーセンテージの債券(現金や国債)を持つべきだ」というセオリーに従えば、30歳なら資産の30%は、守りの資産である債券にするのが定石とされています。

しかし、私たち会社員にとって、この考え方には一つ大きな「盲点」があります。それは、銀行や証券口座に入っているお金だけを見て、リスクを判断しているという点です。

口座の残高は、あなたの資産の一部でしかありません。現役で働く私たちにとって最大の資産とは、実は金融資産ではなく、将来稼ぐ給与の総額、すなわち「人的資本」です。

今回は、自分自身を「資産」の一部として数え入れ、人生全体で見たときに最も合理的にお金を守り、増やすための考え方を解説します。

1. 人的資本という「見えない巨大な債券」

まず、あなたの「給与」の性質を整理してみましょう。

- 毎月ほぼ決まった金額が振り込まれる。

- 雇用契約が続く限り、長期間にわたって受け取れる。

- 景気が悪くなっても、株価のように急に半値になったりはしない。

このお金の流れ方は、投資商品で言えば何に近いでしょうか? 答えは「債券」です。それも、勤め先が倒産しない限り支払われる、極めて安全性の高い「超優良企業の社債」と同じような性質を持っています。

あなたの価値を「割引現在価値」で計算する

私たち会社員は、将来受け取る給与の合計を、「割引現在価値(現在の価値)」として計算することができます。

( PV: 現在の価値, C: 年収, r: 割引率, t: 年数 )

数式が出てきましたが、考え方はシンプルです。「これから30年働く会社員は、現時点で数億円規模の債券(給与を受け取る権利)を、目に見えない形で既に持っている」ということです。

まだ手元に現金がないだけで、あなたは既に莫大な「安定資産」の保有者なのです。

2. 年を取るとは「債券を現金化すること」

「人的資本=債券」と考えると、年齢を重ねる意味も変わってきます。

- 若い頃: 「人的資本(給与を受け取る権利)」がたっぷりとあり、「金融資産(貯金)」は少ない。

- 定年後: 「人的資本」を使い切りゼロになり、その分「金融資産」が残る。

つまり、私たちの仕事人生とは、「人的資本という債券を、毎月の労働を通じて現金化し、それを金融資産に置き換えていくプロセス」と言い換えられます。

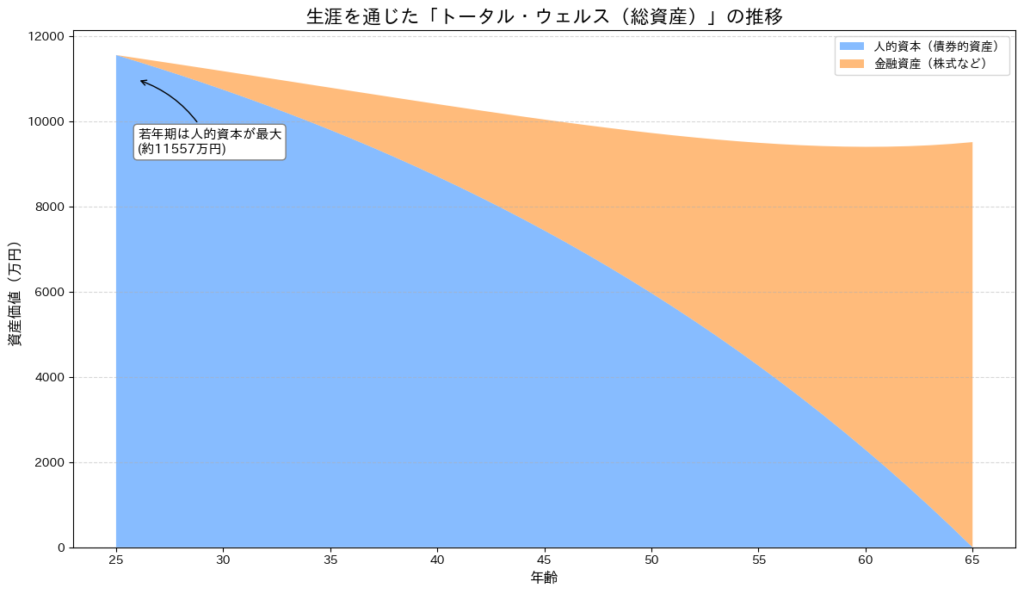

この移り変わりをシミュレーションしたのが、以下のグラフです。

Pythonによる生涯資産推移の可視化

ここでは、一般的な会社員のモデルケースとして、人的資本(青)が減り、金融資産(オレンジ)が増えていく様子を表しました。

このグラフの「青い部分」を見てください。20代〜30代において、総資産の90%以上は「人的資本(債券)」が占めています。

import matplotlib.pyplot as plt

import numpy as np

# 日本語表示の設定(japanize-matplotlibを使用)

try:

import japanize_matplotlib

except ImportError:

import subprocess

import sys

subprocess.check_call([sys.executable, "-m", "pip", "install", "japanize-matplotlib"])

import japanize_matplotlib

# パラメータ設定

age_start = 25

age_retire = 65

ages = np.arange(age_start, age_retire + 1)

# 仮定のデータ(一般的な会社員モデル)

annual_income = 5000000 # 年収500万円

discount_rate = 0.03 # 人的資本の割引率(将来のリスク考慮:3%)

savings_rate = 0.15 # 貯蓄率(15%)

investment_return = 0.05 # 金融資産の運用利回り(5%)

# 人的資本(NPV)の計算

def calculate_human_capital(current_age, retire_age, income, r):

years_left = retire_age - current_age

if years_left <= 0:

return 0

# NPV(正味現在価値)の計算

return sum([income / ((1 + r)**t) for t in range(1, years_left + 1)])

human_capital = [calculate_human_capital(age, age_retire, annual_income, discount_rate) for age in ages]

max_hc = human_capital[0] # 最大人的資本

# 金融資産(FA)の計算

financial_assets = []

current_fa = 0

for age in ages:

financial_assets.append(current_fa)

current_fa = (current_fa + annual_income * savings_rate) * (1 + investment_return)

# 可視化

fig, ax = plt.subplots(figsize=(12, 7))

ax.stackplot(ages,

[np.array(human_capital) / 10000, np.array(financial_assets) / 10000],

labels=['人的資本(債券的資産)', '金融資産(株式など)'],

colors=['#54a0ff', '#ff9f43'], alpha=0.7)

ax.set_title('生涯を通じた「トータル・ウェルス(総資産)」の推移', fontsize=16)

ax.set_xlabel('年齢', fontsize=12)

ax.set_ylabel('資産価値(万円)', fontsize=12)

ax.legend(loc='upper right', fontsize=10)

ax.grid(axis='y', linestyle='--', alpha=0.5)

# 現在の人的資本の最大値を注釈(位置調整)

# xy: 矢印の先端(若年期の人的資本の頂点付近)

# xytext: テキストの場所(グラフ枠から少し離れた見やすい場所)

ax.annotate(f'若年期は人的資本が最大\n(約{int(max_hc/10000)}万円)',

xy=(age_start + 1, max_hc / 10000 * 0.95),

xytext=(age_start + 1, max_hc / 10000 * 0.8),

arrowprops=dict(facecolor='black', arrowstyle='->', connectionstyle="arc3,rad=.2"),

fontsize=11,

bbox=dict(boxstyle="round,pad=0.3", fc="white", ec="gray", alpha=1.0)) # テキスト背景を追加して見やすく

plt.tight_layout()

plt.show()つまり、若い会社員は、すでに資産のほとんどが「債券」の状態にあるのです。ここに金融資産としてさらに「国債」や「現金」を厚く持つことは、リスク分散ではなく、「安定資産に偏りすぎて、お金を増やす機会を逃している」状態と言えます。

3. なぜ「日本株」を避けて「外国株」を選ぶのか

次に、「どこの国の資産を持つか」という視点で考えてみましょう。

日本で働く私たちの給与は、当然「日本円」で支払われます。また、その給与が出るかどうかは、日本の景気に左右されます。つまり、人的資本(債券)は「日本への集中投資」状態です。

もし、貯蓄まで「日本株」や「日本円の預金」だけで持っていたらどうなるでしょうか? 日本経済が停滞し、円安が進み、給与も上がらない……という状況になった時、「給与」と「貯蓄」が両方ともダメージを受けることになります。

リスクを分散する正しい組み合わせ

「卵を一つのカゴに盛るな」という投資の格言があります。給与という大きな卵を「日本」というカゴに入れているなら、貯蓄という別の卵は「海外」のカゴに入れるべきです。

- 人的資本: 日本円・債券的な性質(安定)

- 金融資産: 外貨(米ドル等)・株式的な性質(成長)

この組み合わせこそが、お互いの弱点を補い合い、資産全体を守りながら増やすための「全体最適」の答えとなります。

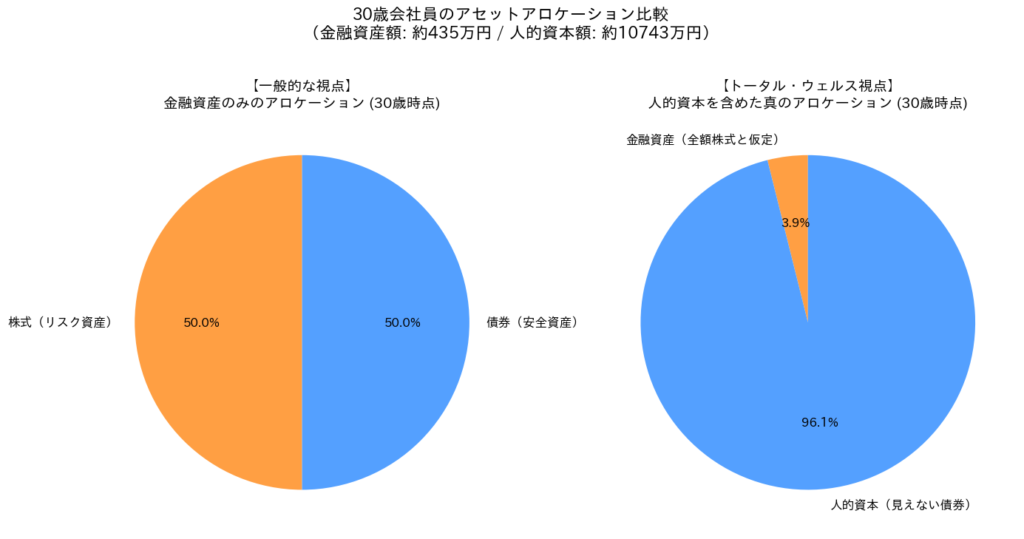

4. 人生全体(トータル・ウェルス)でリスク管理をする

では、実際に「金融資産だけで見たバランス」と「人的資本を含めたバランス」がどう違うのか、30歳時点を想定して比較してみましょう。

以下のグラフは、金融資産を「株式100%」にしたとしても、人生全体で見ればいかに安全性が高いかを示しています。

右側のグラフを見てください。オレンジ色が「株式(リスク資産)」、青色が「債券的な資産(人的資本+債券)」です。

金融資産を100%株式(米国株や全世界株)に振り切ったとしても、トータル・ウェルスで見れば、「安全な資産が95%:リスク資産が5%」という、極めて堅実なポートフォリオであることがわかります。

これが、「若いうちは株100%(特に外貨)で良い」と論理的に言える理由です。

まとめ:自分のポートフォリオの定義を広げよう

私たち会社員が行うべき資産形成のルールはシンプルです。

- 人的資本(円建て債券)を大きくする: 本業のスキルを磨き、長く安定して稼ぐ力をつける。

- 金融資産(株式)でバランスを取る: 給与から得た余剰資金は、迷わず海外の株式市場へ投資する。

「株価の暴落が怖い」と感じた時は、自分の後ろに控えている巨大な人的資本の存在を思い出してください。証券口座の一時的なマイナスなど、あなたの人生全体の資産から見れば、ごく小さな変動に過ぎません。

お金だけでなく、「自分自身」も含めて全体を見る。 それこそが、現代を生きる会社員にとっての、最も合理的な守り方なのです。

コメント