お金の価値を左右する「健康」という名のフィルター

資産形成において最も重要な視点は、「お金の価値は、それを使う人の状態によって劇的に変わる」という事実です。どれほど巨額の資産を築いたとしても、それを受け取る器である私たちの「身体的・精神的な健康」が損なわれていれば、お金を素晴らしい経験に変換する効率(ROI)は著しく低下してしまいます。

投資の世界では1円は誰にとっても1円ですが、人生という時間軸で見ると、20代の1万円と80代の1万円では、そこから引き出せる「効用(満足度)」が全く異なります。若い頃には、安宿でのバックパック旅行や徹夜での語り合い、スポーツを通じた挑戦など、少ない資金でも一生モノの記憶に残る「経験」が手に入ります。しかし、高齢になり体力が衰えると、どれほどお金を積んでも同様の経験を味わうことは物理的に難しくなります。いわば、健康や感性は、金融資産を幸福へと変換するための「フィルター」のような役割を果たしているのです。

ビル・パーキンス氏の著書『DIE WITH ZERO(ダイ・ウィズ・ゼロ)』では、「富(Money)」「時間(Time)」「健康(Health)」という3つのリソースのバランスが、人生のステージごとに変化することが指摘されています。20代は「健康」と「時間」はあっても「富」がありません。一方で、定年後は「富」と「時間」があっても、徐々に「健康」が損なわれていきます。この3つが最も高い次元でバランスを保っている時期こそ、資産を「経験」に投じるべき黄金期なのです。

したがって、合理的な投資家であれば、単に数字を積み上げるだけでなく、「今、この瞬間の健康というフィルターが最もクリアなうちに、何を経験すべきか」を戦略的に考える必要があります。老後の安心のために今を犠牲にしすぎることは、システムの変換効率が最も高い時期を放置し、効率が落ちきった後半にリソースを集中投下するという、極めて非効率な設計ミスを犯していると言えるでしょう。

「もし、80歳で手にする1億円と、30歳で自由に使える100万円。今のあなたの『感性』というフィルターを通したとき、どちらの方が鮮やかな思い出を残せるでしょうか?」

資産の「天井(キャップ)」を設定する合理性

資産形成の真の成功とは、単に通帳の数字を右肩上がりにし続けることではありません。合理的投資家が目指すべきは、ある一定の資産額に達した時点で「増やすのを止める」という資産の天井(キャップ)を設定することです。

なぜなら、私たちの多くが陥っている「死ぬまで貯め続ける」という行動は、将来への漠然とした不安が生み出す非合理なバグだからです。資産形成の本来の目的は、老後の生活を支える「生存基盤(セーフティネット)」を確保することにあります。しかし、その基盤を十分に超えてなお、今という貴重な時間を削ってまで数字を積み上げることは、人生という有限なリソースの最適化に失敗していると言わざるを得ません。

そこで有効なのが、資産の「天井」という考え方です。

- 生存基盤の確保: まずは自分が一生安心して暮らせる「フロア(底)」となる金額を明確にします。

- 天井の決定: その額に達した後は、無理に資産を増やす必要はありません。ただ、「それ以上は増やさない」というリミッターを設けます。

- 余剰の投資: 天井を超えて発生する運用利回りや、日々の労働で得られる余剰金は、すべてその年のうちに「経験」へと投じます。もちろん、無理に使い切る必要はありません。次の素晴らしい経験のための「待機資金」としてプールしておけば良いのです。

この戦略の優れた点は、将来の安心感を1円も削ることなく、健康なうちに人生の満足度を最大化できる点にあります。資産を切り崩すことへの心理的抵抗を回避しながら、溢れ出したリソースを賢く使い切る。この「逆算の思考」こそが、投資家としての真の最適化問題を解く鍵となるのです。

「資産形成の『ゴール』を金額の最大化ではなく、『これ以上貯めない』という決断のタイミングとして設定したことはありますか?」

数値で見る「経験の配当」とその減衰

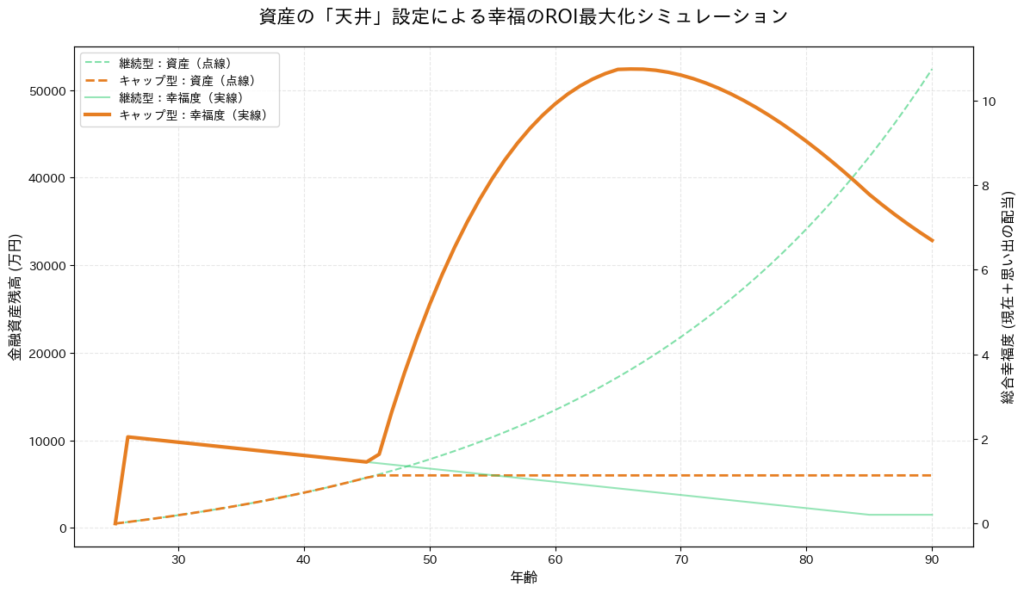

理論を現実のシミュレーションに落とし込むと、驚くべき結果が見えてきます。以下のグラフは、生涯を通じた「金融資産(点線)」と「総合幸福度(実線)」の推移を比較したものです。

ここでは、基礎生活費を超えた支出を「経験投資」と定義し、その投資が生み出す「思い出」が時間の経過とともに緩やかに減衰していくモデルを採用しています。

「貯め続ける」vs「経験に投資する」

グラフの緑色(蓄財継続型)を見てください。資産額は複利の力で増え続けますが、幸福度を示す実線は加齢とともに下降します。これは「思い出の種(経験)」を若いうちに蒔かなかったため、高齢期に刈り取るべき「思い出の配当」が発生していない状態を指します。

一方、オレンジ色(資産キャップ型)は、資産が天井に達した40代後半から幸福度が大きく上昇します。注目すべきは、現役を退いた後の推移です。健康状態の低下とともに幸福度は緩やかに下降しますが、若いうちに積み上げた「思い出の配当」があるため、継続型に比べて圧倒的に高い幸福水準を維持できています。

シミュレーションが示す「最適解」の解釈

もちろん、この幸福度の立ち上がりは一つの数理モデルに過ぎません。現実には、天井を超えた資金をすべてその年に使い切る必要はなく、将来の「経験予算」として管理するのも賢明な判断です。

重要なのは、「健康という名の変換効率」が高い時期に、どれだけ多くのリソースを投下できたかという点です。シミュレーション結果は、後半にリソースを集中させる「先送り戦略」が、人生全体の総出力(累積幸福度)をいかに大きく損なうかを証明しています。

「『経験の複利』という概念を知った上で、あなたの現在の貯蓄率と消費のバランスは、人生全体で見ても最適と言い切れるでしょうか?」

import numpy as np

import matplotlib.pyplot as plt

try:

import japanize_matplotlib

except ImportError:

import os

os.system('pip install japanize-matplotlib')

import japanize_matplotlib

# --- パラメータ設定 ---

age = np.arange(25, 91)

n = len(age)

base_spending = 120 # 基礎生活費(思い出にならない支出/万円)

annual_surplus = 150 # 貯蓄に回せる余力(万円)

annual_return = 0.04 # 運用利回り

asset_cap = 6000 # 資産の天井(6000万円)

memory_decay_rate = 0.95 # 思い出の維持率(毎年5%ずつ減衰)

memory_weight = 0.6 # 思い出が総合幸福度に与える影響の重み

# 健康係数(加齢による経験変換効率の低下)

health_factor = np.maximum(0.1, 1.0 - (age - 25) * 0.015)

def simulate_final_model(is_cap_model=False):

assets = np.zeros(n)

experience_value_history = np.zeros(n)

utility = np.zeros(n)

assets[0] = 500 # 初期資産

for i in range(1, n):

curr_age = age[i]

if not is_cap_model:

# 1. 蓄財継続型:基礎生活費のみで、死ぬまで貯め続ける

assets[i] = (assets[i-1] + annual_surplus) * (1 + annual_return)

spend = base_spending

else:

# 2. 資産キャップ型:天井を超えた分をすべて「経験」に回す

# 運用後の資産見込みを計算

potential = (assets[i-1] + annual_surplus) * (1 + annual_return)

if potential < asset_cap and curr_age <= 65:

# 天井に達するまでは貯蓄フェーズ

assets[i] = potential

spend = base_spending

else:

# 天井到達後、または引退後

if curr_age <= 65:

# 現役時代:天井を超えた余剰をすべて消費

spend = base_spending + (potential - asset_cap)

assets[i] = asset_cap

else:

# 引退後:資産を減らさず、運用益+基礎生活費分を消費

# ※元本維持の保守的モデル

spend = base_spending + (assets[i-1] * annual_return)

assets[i] = assets[i-1]

# --- 幸福度の計算 ---

# A. 当期の「今」の満足度

current_u = np.log10(spend) * health_factor[i]

# B. 「思い出」の蓄積(基礎生活費を超えた「経験投資」分のみが対象)

experience_investment = max(0, spend - base_spending)

if experience_investment > 0:

# 投資額が大きいほど思い出も増えるが、飽和する(log)

experience_value_history[i] = np.log10(experience_investment + 1) * health_factor[i]

# C. 過去の思い出の配当(時間による減衰を適用)

memory_dividend = 0

for k in range(i):

years_passed = i - k

# 過去の各時点kの経験が、減衰率に従って今に響く

memory_dividend += experience_value_history[k] * (memory_decay_rate ** years_passed)

# 総合幸福度 = 今の満足度 + 過去の思い出の残響

utility[i] = current_u + (memory_dividend * memory_weight)

return assets, utility

# シミュレーション実行

assets_save, util_save = simulate_final_model(is_cap_model=False)

assets_cap, util_cap = simulate_final_model(is_cap_model=True)

# --- グラフ描画 ---

fig, ax1 = plt.subplots(figsize=(12, 7))

ax2 = ax1.twinx()

c_save = '#2ecc71' # 緑(継続型)

c_cap = '#e67e22' # 橙(キャップ型)

# 金融資産の推移(点線)

ax1.plot(age, assets_save, color=c_save, linestyle='--', label='継続型:資産(点線)', alpha=0.6)

ax1.plot(age, assets_cap, color=c_cap, linestyle='--', label='キャップ型:資産(点線)', linewidth=2)

# 総合幸福度の推移(実線)

ax2.plot(age, util_save, color=c_save, linestyle='-', label='継続型:幸福度(実線)', alpha=0.5)

ax2.plot(age, util_cap, color=c_cap, linestyle='-', label='キャップ型:幸福度(実線)', linewidth=3)

# 軸とラベルの設定

ax1.set_xlabel('年齢', fontsize=12)

ax1.set_ylabel('金融資産残高 (万円)', fontsize=12)

ax2.set_ylabel('総合幸福度 (現在+思い出の配当)', fontsize=12)

# 凡例の設定

lines1, labels1 = ax1.get_legend_handles_labels()

lines2, labels2 = ax2.get_legend_handles_labels()

ax1.legend(lines1 + lines2, labels1 + labels2, loc='upper left')

ax1.grid(True, which='both', linestyle='--', alpha=0.3)

plt.title('資産の「天井」設定による幸福のROI最大化シミュレーション', fontsize=16, pad=20)

plt.tight_layout()

# 画像として保存(ブログ掲載用)

plt.savefig('happiness_roi_simulation.png')

plt.show()

# 累積幸福度の比較(記事の数値裏付け用)

print(f"継続型の生涯累積幸福度: {np.sum(util_save):.1f}")

print(f"キャップ型の生涯累積幸福度: {np.sum(util_cap):.1f}")合理的投資家が目指すべき「真の出口戦略」

投資の最終的な成功とは、口座の数字を極限まで増やすことではなく、積み上げた資産を過不足なく「価値ある経験」や「大切な人への贈与」へと変換しきることにあります。

私たちが日々、インデックス投資や家計管理に励むのは、数字そのものを愛しているからではありません。その先にある「自由」や「家族との時間」、あるいは「新しい世界に触れる体験」を手に入れるためのはずです。そうであるならば、出口戦略における最優先事項は「いかに資産を減らさないか」ではなく、「いかに効率よく、人生の満足度へコンバートするか」という一点に集約されます。

「お金を使い切る」あるいは「増やすのを止める」という決断は、無計画な浪費とは対極にある、極めて知的で戦略的な行為です。自分の人生に残された時間と、維持すべきセーフティネットの境界線を論理的に見極めた者だけが、この「攻めの出口戦略」を完遂できます。資産の天井(キャップ)を設けることは、将来への責任を放棄することではなく、むしろ「今」という二度と戻らないリソースを最大限に尊重する、誠実な投資判断と言えるでしょう。

合理的投資家としての歩みの終着点は、最も高い数字を叩き出した瞬間ではありません。自分にとって最適なタイミングで、資産というエネルギーを「最高の思い出」という形に変え、後悔なく人生の幕を閉じること。そのために、まずは「何のために、いくらまで貯めるのか」という問いに、自分なりの暫定的な答えを出すことから始めてみてください。

「あなたが死ぬ瞬間に、通帳の数字ではなく『最高の思い出』を振り返るために、明日から変えられるお金の使い方はありますか?」

コメント