資産形成において、最初に「株式50%:現金50%」といった資産配分(アセットアロケーション)を決めることは、システムの「設計図」を引く作業に似ています。しかし、運用を開始した瞬間から、このシステムには市場価格の変動という「外乱」が加わり続け、設計値から徐々に乖離していきます。

この現象を、私たちは「ドリフト」と呼びます。

ドリフトが発生したままの状態は、設計者(投資家)の意図したリスク制御が効いていない状態を意味します。本記事では、このドリフトを「売却」というコストをかけずに修復し、システムを正常化する合理的アプローチについて解説します。

理想の配分を維持する:資産構成に生じる「ドリフト」の正体

資産配分のズレ(ドリフト)を放置することは、投資家にとって「設計上のリスク」を無視することと同義です。

なぜなら、株式比率が設計値を超えて上昇すれば、システムは想定以上の過負荷(ハイリスク)な状態で稼働することになり、逆に低下すれば、本来享受すべき市場の成長を十分に受け取れない「低効率」な状態に陥るからです。

ここで重要なのは、「今が安いか高いか」という市場予測ではありません。「自分の決めたリスク許容度という安全装置から、システムが逸脱していること」そのものが問題なのです。

通常、このズレを修正する「リバランス」は、値上がりした資産を売り、足りない資産を買い直すことで行われます。しかし、ここには無視できない「システムの摩擦(コスト)」が存在します。売却のたびに発生する「譲渡所得税(約20%)」です。

この摩擦は、長期間積み重なると複利のエンジンを確実に減速させます。そこで、売却というコストのかかる手段を避け、毎月の入金という「新しいエネルギー(フロー)」を最適化することで、システムを設計値に追従させる。これが、今回提案する「動的入金制御」の考え方です。

あなたの現在のポートフォリオは、最初に自分で設計した「リスクの境界線」の中に正しく収まっていますか?

今回の「売らないリバランス」の根底にあるのは、投資プロセスから徹底的に無駄を削ぎ落とすという哲学です。

そもそもなぜ複雑な運用を避け、シンプルな構成にすることが運用効率を高めるのか。その本質的な理由については、こちらの記事で詳しく解説しています。

👉 詳細はこちら:資産運用はシンプルが良い!手間をかけずに効率を最大化する考え方

理論:ノーセル・リバランスを実現する「入金配分」のロジック

資産を売却することなく、毎月の積立額の振り分けだけで比率を整える手法を「ノーセル・リバランス」と呼びます。

この手法の最大のメリットは、「税金」という名のシステム損失を完全に回避できることにあります。通常、値上がりした資産を売却すると利益に対して課税されますが、新規の入金(キャッシュフロー)を調整弁として使うことで、この摩擦をゼロに抑えたまま軌道修正が可能になります。

このロジックをエンジニアリングの視点で捉えると、ポートフォリオを「状態変数」、市場変動を「外乱」、そして毎月の入金を「操作量(制御入力)」と見なすことができます。

- 偏差の算出: 「目標の株式比率」から「現在の株式比率」を差し引き、不足分を特定します。

- 操作量の決定: 不足している資産に対して、その月の入金リソースを優先的に投入します。

ここで重要なのは、「今後どちらが上がるか」という予測を一切挟まない点です。あくまで「現在のシステムの状態が、設計したリスク境界線からどれだけズレているか」という事実のみに基づいて、機械的に入金先を決定します。

この「動的入金制御」により、投資家は市場の動揺に左右されることなく、常に自分にとって最適なリスク曝露量(エクスポージャー)を維持し続けることができます。

あなたが毎月行っている積立設定は、現在の資産の「ズレ」を修正するように機能していますか?

実務:【動的制御】迷いを消す「入金判定アルゴリズム」

前セクションで述べた数理的な合理性を、具体的に日々の運用にどう落とし込むべきか。その判定ロジックを提示します。

毎月の入金先を決定する際、複雑な計算は不要です。シンプルなif-thenルール(アルゴリズム)に従うだけで、感情を挟まずに淡々とシステムを正常な状態に保つことができます。

あらかじめ判定ルールを仕組み化しておくことで、相場の急変時に生じる「迷い」を完全に排除できます。入金日にシステムの状態を確認し、ルールに従って機械的に資金を投じる。このフローこそが、投資家の貴重なリソースである「意志の力」を節約します。

具体的な判定ルールは、驚くほどシンプルです。

- ルールA:

現在の株式比率 < 目標比率ならば、全額株式へ投入 - ルールB: そうでなければ、全額(または一部)を現金へ投入

非常に単純ですが、このルールに従うだけで、資産価格が下落した側(=比率が下がった側)に資金を投じる「機械的な逆張り」が自動実行されます。

あなたは毎月、入金ボタンを押す瞬間に、その判断に迷いや感情が入り込んでいませんか?

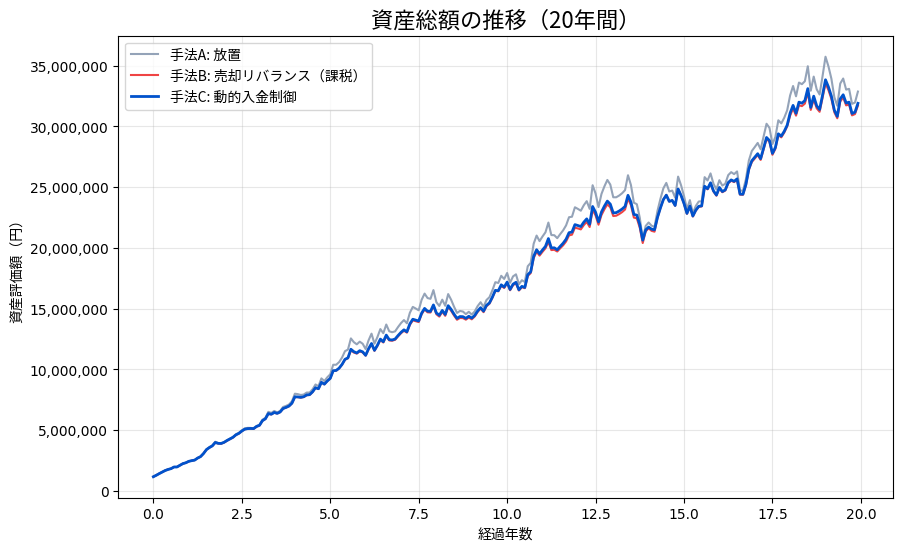

シミュレーション結果から読み解く「3つの真実」

数値的な裏付けを確認するために、20年間の運用を想定したシミュレーションを行いました。「放置」「売却リバランス(課税あり)」「動的入金制御」の3つの戦略を比較します。

グラフを一見すると、「結局、何もしない(放置)が一番儲かるのではないか?」あるいは「売却リバランスでもそこまで大きな差はないのでは?」という疑問が湧くかもしれません。しかし、20年という長期スパンで「リスク」と「コスト」の動きを読み解くと、それぞれの運用スタイルの真の姿が見えてきます。

「放置(グレー)」の罠:膨らみ続けるリスク

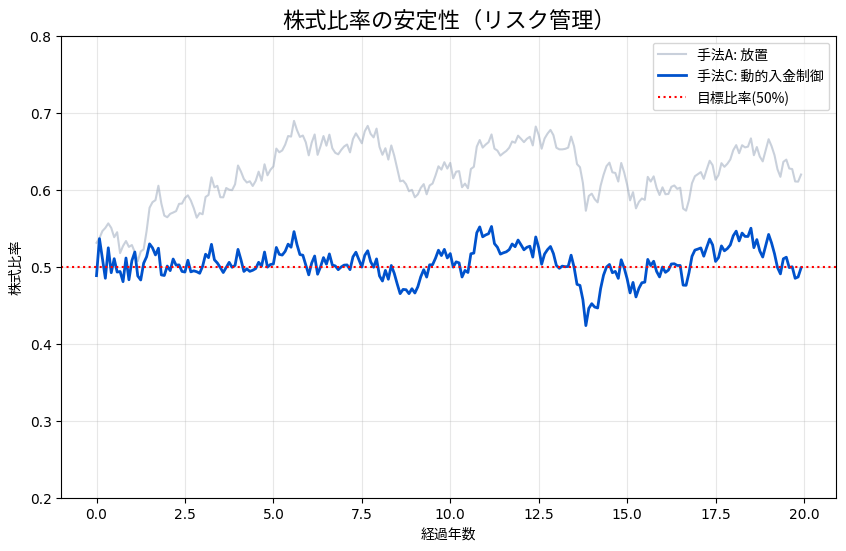

資産総額の推移だけを見ると、手法A(放置)の成績が良く見える時期があります。しかし、下の「株式比率」のグラフ(経過年数)に注目してください。年月が経つにつれて、目標の50%から大きく上振れし、右肩上がりでズレ続けています。

これは「たまたま株価の調子が良かったから」結果オーライになっているだけで、設計したはずの安全装置が全く機能していない状態です。もし、比率が60%〜70%にまで膨らみきったタイミングで、数年に一度の大きな相場下落が起きると、想定をはるかに超えるダメージを受けます。投資の目的は「一時的な最大火力」を出すことではなく、「自分が許容できるリスクの範囲内で、安全に航路を守り抜くこと」です。放置は、ブレーキを持たずに加速し続ける危うさをはらんでいます。

「売却リバランス(赤)」の限界:徐々に重くなる「税金コスト」

手法B(売却リバランス)は、比率が5%ズレるたびに「売却」を行って比率を直す手法です。運用初期はまだ影響が少ないですが、経過年数が10年、15年と進み、資産規模が大きくなってくると、売却する金額も大きくなります。

その度に利益に対して約20%の税金が削り取られるため、20年目に向かっていくにつれて、動的入金制御(青)との資産総額の差がじわじわと開いていくのが分かります。この「見えない税金コスト」は、長期の複利効果を確実に蝕む摩擦となります。

「動的入金制御(青)」の最適性:無駄のない軌道修正

手法C(動的入金制御)は、20年間、税金というコストを1円も支払うことなく、毎月の「入金先を変えるだけ」で、見事に比率を50%の目標値付近に引き戻し続けています。

相場が上下に揺れても、「今が買い時だ」と市場を予測するわけではありません。ただ「設計値よりも減ってしまった側に資金を流す」というシンプルなルールに従うだけで、結果的に最も効率よくシステムを正常化させています。

これこそが、無駄な税金コストを徹底的に排除しつつ、リスクを常に自分のコントロール下に置き続ける「最も賢く、合理的なメンテナンス」の正体です。

本記事で解説した「入金配分の判断」は、自動化された投資システムにおける「センサー」の役割を果たします。

毎月の入金をどのように自動化し、感情を挟まずに淡々と流し続けるか。その具体的なインフラ構築術については、こちらのガイドをご覧ください。

👉 詳細はこちら:投資の全自動パイプライン構築ガイド:時間を資産に変える仕組み作り

暴落の際、あなたのポートフォリオの比率はどれくらい「ドリフト」していましたか?

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import matplotlib.font_manager as fm

import os

import urllib.request

# --- 日本語化設定(パートナー指定ルール) ---

try:

import japanize_matplotlib

except ImportError:

!pip install japanize-matplotlib

import japanize_matplotlib

# --- 環境依存を打破するフォントの強制適用 ---

font_url = "https://github.com/googlefonts/noto-cjk/raw/main/Sans/OTF/Japanese/NotoSansCJKjp-Regular.otf"

font_path = "NotoSansCJKjp-Regular.otf"

if not os.path.exists(font_path):

urllib.request.urlretrieve(font_url, font_path)

jp_font = fm.FontProperties(fname=font_path)

# --- 1. シミュレーション設定 ---

n_years = 20

n_months = n_years * 12

monthly_deposit = 100000

target_ratio = 0.5

tax_rate = 0.20315

np.random.seed(101)

mu, sigma = 0.06 / 12, 0.18 / np.sqrt(12)

returns = np.random.normal(mu, sigma, n_months)

def run_simulation(mode):

cash, stock = 500000, 500000

total_tax, history, book_value = 0, [], 500000

for t in range(n_months):

stock *= (1 + returns[t])

if mode == 'A_放置':

stock += monthly_deposit * 0.5

cash += monthly_deposit * 0.5

book_value += monthly_deposit * 0.5

elif mode == 'B_売却リバランス':

stock += monthly_deposit * 0.5

cash += monthly_deposit * 0.5

book_value += monthly_deposit * 0.5

if abs(stock / (stock + cash) - target_ratio) > 0.05:

target_v = (stock + cash) * target_ratio

if stock > target_v:

sell = stock - target_v

profit_ratio = max(0, (stock - book_value) / stock)

tax = (sell * profit_ratio) * tax_rate

total_tax += tax

stock, cash = stock - sell, cash + sell - tax

book_value -= (book_value * (sell / (stock + sell)))

else:

buy = target_v - stock

stock, cash, book_value = stock + buy, cash - buy, book_value + buy

elif mode == 'C_動的入金制御':

if stock / (stock + cash) < target_ratio:

stock += monthly_deposit

book_value += monthly_deposit

else:

cash += monthly_deposit

history.append([stock + cash, stock / (stock + cash), total_tax])

return np.array(history)

res_a = run_simulation('A_放置')

res_b = run_simulation('B_売却リバランス')

res_c = run_simulation('C_動的入金制御')

# --- 2. 可視化(画像を分けて出力) ---

# グラフ1: 資産総額

plt.figure(figsize=(10, 6))

plt.plot(res_a[:, 0], label='手法A: 放置', color='#94a3b8')

plt.plot(res_b[:, 0], label='手法B: 売却リバランス(課税)', color='#ef4444')

plt.plot(res_c[:, 0], label='手法C: 動的入金制御', color='#0052cc', linewidth=2)

plt.title('資産総額の推移(20年間)', fontproperties=jp_font, fontsize=16)

plt.ylabel('資産評価額(円)', fontproperties=jp_font)

plt.legend(prop=jp_font); plt.grid(True, alpha=0.3)

plt.show()

# グラフ2: 株式比率

plt.figure(figsize=(10, 6))

plt.plot(res_a[:, 1], label='手法A: 放置', color='#94a3b8', alpha=0.5)

plt.plot(res_c[:, 1], label='手法C: 動的入金制御', color='#0052cc', linewidth=2)

plt.axhline(y=0.5, color='red', linestyle=':', label='目標比率(50%)')

plt.title('株式比率の安定性(リスク管理)', fontproperties=jp_font, fontsize=16)

plt.ylabel('株式比率', fontproperties=jp_font); plt.ylim(0.2, 0.8)

plt.legend(prop=jp_font); plt.grid(True, alpha=0.3)

plt.show()

print(f"最終資産 A: {res_a[-1,0]:,.0f}円 / B: {res_b[-1,0]:,.0f}円 / C: {res_c[-1,0]:,.0f}円")結論:入金という「流れ」がシステムを正常に保つ

資産形成を成功させる鍵は、投資を「一度設定して終わり」の静的なイベントではなく、絶えず変化する市場に対応し続ける「動的なフィードバック・システム」として捉えることにあります。

長期投資の航路において、市場の荒波を完全に避けることは不可能です。しかし、その揺れに対して「売却」という高コストなブレーキを踏むのではなく、「入金」という新しいエネルギーの投入先を微調整することで、システムの安定性は劇的に向上します。

毎月の入金日に「どちらを買うべきか」と悩む必要はありません。現在の比率を確認し、ズレている方に資金を流す。この単純なアルゴリズムを実行するだけで、あなたは市場予測という不確実な問いから解放されます。

メンテナンスを「意志」ではなく「仕組み」に落とし込み、入金力というエンジンをシステム制御の力として活用していきましょう。

あなたの投資システムは、外部のノイズに左右されず、淡々と「設計通り」に稼働し続けていますか?

コメント