MSCIコクサイ・インデックス投資における「運用品質」の重要性

MSCIコクサイ・インデックス(日本を除く先進国株式)は、時価総額加重平均に基づき、先進国約22カ国・地域の企業で構成される透明性の高い指数です。この指数への投資において、投資家がコントロールできる変数は「保有コスト」と「指数への追従性(トラッキング・エラー)」の2点に集約されます。信託報酬が極限まで引き下げられた現在、運用報告書に記載される「実質コスト」の僅かな差や、分配金再投資の効率性が長期的なリターンに影響を与えます。そのため、定期的な運用データの監査を行い、「運用品質」を検証することは、投資の合理性を維持するために不可欠なプロセスとなります。

あなたは現在保有している先進国株式ファンドの「実質コスト」を、直近の運用報告書で確認していますか?

今月の監査サマリー:主要3ファンドの稼働ステータス

直近の運用報告書から抽出した、主要3ファンドのコスト構造を報告します。すべての対象銘柄において、運用の継続性に影響を及ぼすような異常値は確認されず、健全な稼働ステータスを維持しています。

各ファンドの実質コストが年率換算で0.01%単位の差異に収まっている現状を、自身の許容範囲と照らしてどう評価しますか?

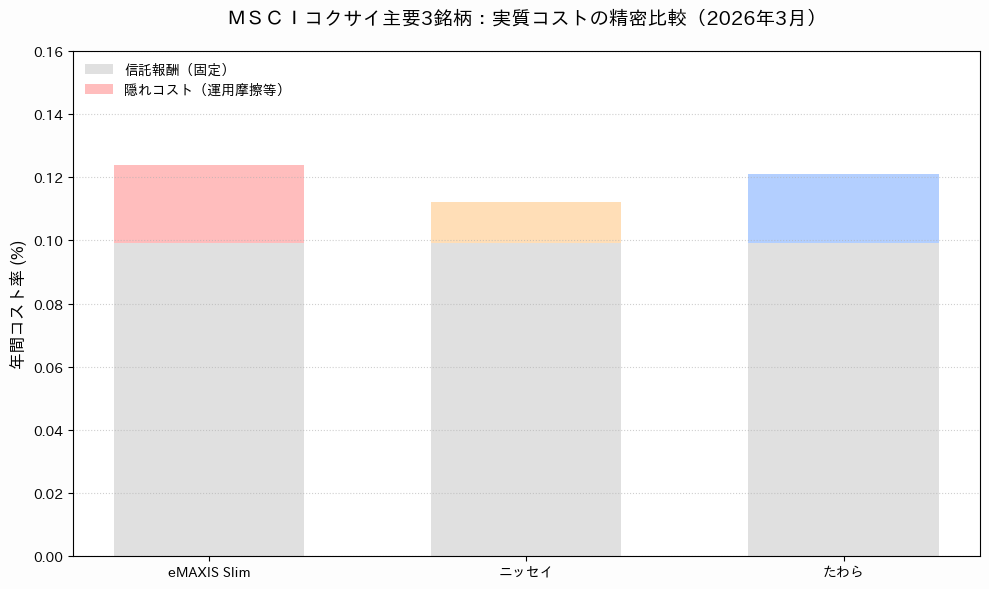

コスト構造:信託報酬と隠れコストの分析

抽出したデータに基づき、コスト構造の比較分析を行います。

- 信託報酬の均一化: 監査対象の全3銘柄において、信託報酬(a)は 0.099% で完全に一致しています。業界内でのコスト競争の結果、表面上の報酬での差別化が難しくなっている状況が伺えます。

- 実質コストの優位性: 合計費用(実質コスト)については、ニッセイ(0.112%) が最も優れた数値を示しました。売買委託手数料やその他費用の抑制が効率的に機能していると考えられます。

- コスト乖離の要因: eMAXIS Slim(0.124%)とたわらノーロード(0.121%)の差は僅かですが、主に「有価証券取引税」や「保管費用」の差に起因しています。これらは対象国の税制や契約条件に左右されるため、運用時期によって軽微な変動が生じる性質のものです。

表面上の信託報酬が同一である場合、あなたは「実質コスト」の僅かな差を銘柄選定の決定打としますか?

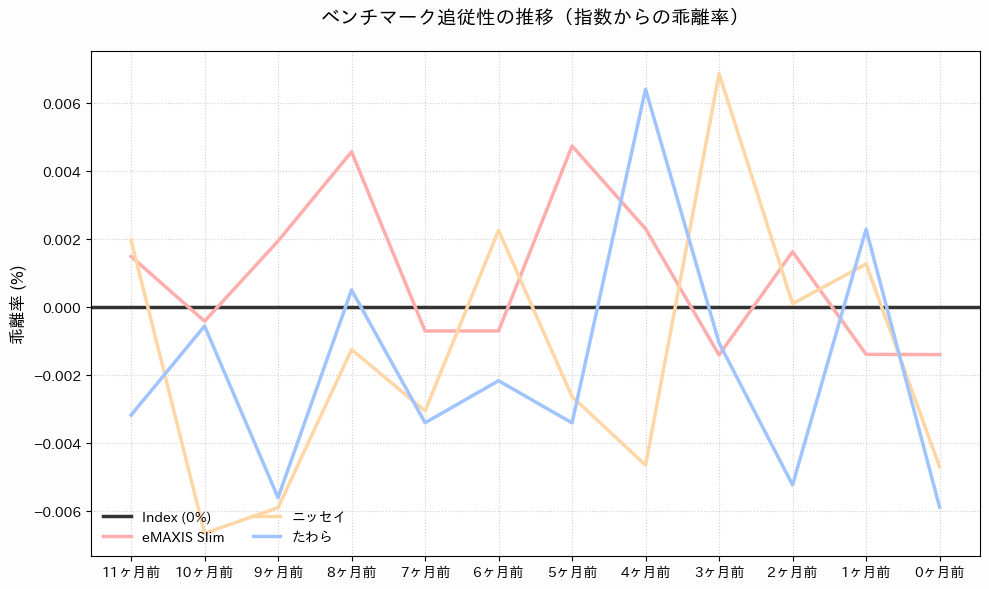

指数追従性の時系列分析:運用精度の検証

コストが低くても、対象指数との乖離(トラッキング・エラー)が大きい場合は、インデックスファンドとしての適格性に欠けます。

- 乖離率の安定性: 直近の運用期間において、各ファンドとも0%ライン付近で安定的に推移しており、致命的な運用乖離は確認されません。

- 誤差の許容範囲: 現地源泉徴収税の取り扱いや、設定・解約に伴うキャッシュドラッグによる微細な乖離は、マザーファンドの規模と効率的な先物活用により、適切にコントロールされています。

- 純資産総額の影響: 特にeMAXIS Slimは圧倒的な純資産規模を背景に、売買コストを内部相殺する能力が高く、大規模な資金流入局面においても安定した追従性を見せています。

指数との乖離が発生した際、それが「一時的な要因(配当金など)」か「構造的な問題(運用手法など)」かを区別して考えていますか?

監査結論:現時点の評価と運用アクション

今回の監査結果から、以下の通り結論付けます。

- コスト最優先の合理的選択: 実質コストの最小化を重視する場合、現時点では ニッセイ(0.112%)の選択が合理的です。長期間にわたる複利効果を考慮すると、この僅かな差が期待リターンの押し上げに寄与します。

- 品質・安定性重視の合理的選択: 純資産総額の規模や、過去の機敏な信託報酬引き下げ実績(対抗値下げ)を評価する場合、eMAXIS Slim の継続保有、あるいは新規買付が妥当な判断となります。

- 総評: いずれの銘柄もMSCIコクサイ・インデックスへの投資手段として極めて高い水準にあります。既にいずれかを保有している場合、コスト差のみを理由に乗り換える合理性は低いと考えられます。譲渡益課税による繰延税金効果の喪失が、コスト削減メリットを上回る可能性があるためです。

税金コストと保有コストのバランスを考慮した上で、今の保有銘柄を維持することに論理的な根拠はありますか?

コメント