あなたの利益を削る「静かなるコスト」の正体

資産形成において、私たちはつい「いかに高いリターンを出すか(=入力を増やすか)」に注目しがちです。しかし、資産を最大化するためには、それと同じくらい、あるいはそれ以上に「運用の途中で漏れ出る無駄なコストを最小化すること」が重要になります。

投資における最大のコスト、それが「税金」です。

資産形成の効率を「ブレーキ」の視点で考える

NISAのような非課税口座は、いわば「信号のない高速道路」です。そこでは誰にも邪魔されず、スピード(複利効果)を維持したまま走り続けることができます。

しかし、特定口座(課税口座)という「一般道」に出た瞬間、ルールは変わります。ここで発生する税金は、単なる支払いコストではありません。それは複利というエンジンの回転数を、定期的に、かつ確実に減速させる「ブレーキ」として機能します。

特に警戒すべきは、「税金ドラッグ(Tax Drag)」と呼ばれる現象です。これは、車の空気抵抗のように、資産規模が大きくなるほど、あるいは運用期間が長くなるほど、投資家の利益を静かに、しかし確実に削り取っていく性質を持っています。

画面上の数字と、手残りの数字の「致命的な乖離」

多くの投資家が陥る罠があります。それは、証券会社の管理画面に表示される「評価額」を見て、それがそのまま自分の資産だと思い込んでしまうことです。

しかし、画面上の数字はあくまで「税引前」の幻に過ぎません。利益確定のボタンを押した瞬間、そこから必ず税金が差し引かれます。この「評価額(見かけの資産)」と「手取り額(真の資産)」の間に横たわるズレこそが、私たちが管理すべき「後払いコスト」です。

このコストを「いつ払うか」で、30年後の未来は大きく変わります。

- 都度課税(分配金受取)のイメージ: 転がしている「雪だるま」を毎年一度止めて、増えた雪の約20%を削り落とす作業です。雪だるまを小さくしてから再び転がし始めるため、次の1年で付く雪の量も少なくなってしまいます。

- 繰り延べ(内部再投資)のイメージ: ゴールまで一度も雪だるまを止めず、雪を削ることもなく、巨大化させ続ける戦略です。最後にまとめて税金を払いますが、途中で削られなかった雪がさらに雪を呼ぶため、最終的なサイズは圧倒的に大きくなります。

「こまめに利益を確定させて安心したい」という心理はわかります。しかし、論理的に計算すれば、「課税の先送り」こそが、手元に残る現金を最大化する最強のアルゴリズム(計算手順)なのです。

【問いかけ】 今、特定口座で保有している銘柄が、毎年の税金によってどれくらい「複利のブレーキ」を踏んでいる状態なのか、具体的にイメージしたことはありますか?

数学が証明する「税金後払い」の圧倒的優位性

なぜ「税金を払うタイミング」だけで、これほど将来の資産額が変わるのでしょうか? ここでは、感情論ではなく、純粋な「数学」と「データ」を用いて、そのメカニズムを解明します。

【理論編】雪だるまを止めない効果

複利効果はよく「雪だるま」に例えられますが、税金はその雪だるまを削り取る「熱」のようなものです。

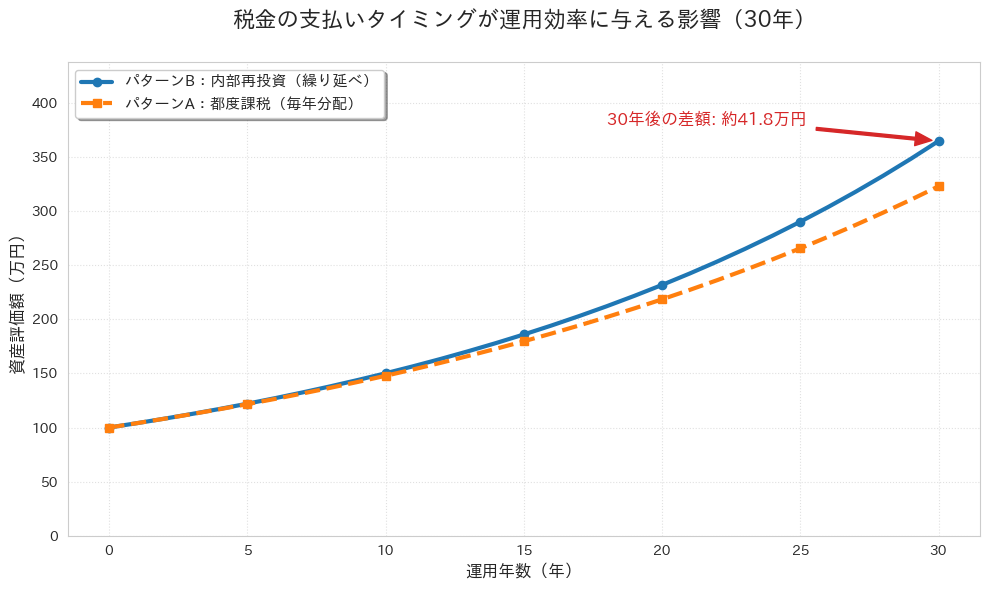

同じ年利5%の投資対象でも、税金をいつ払うかによって、資産の成長カーブは全く異なる軌道を描きます。以下の2つのパターンを比較した数理モデル(シミュレーション)を見てみましょう。

- パターンA(都度課税): 毎年利益の約20%を税金として支払う。

- パターンB(繰り延べ): 税金を払わず、利益を全て再投資し、最後にまとめて払う。

▼ [グラフ1] 税制の違いによる運用効率の差(30年シミュレーション・理想形)

結果は一目瞭然です。 元本100万円でスタートした場合、30年後には約42万円もの差がつきました。

なぜこれほどの差が開くのか?

答えはシンプルです。「払い出した税金」が稼ぐはずだった未来の利益まで失っているからです。

- 都度課税の弱点: 毎年、税金として資金が外部流出します。これは、複利エンジンの燃料を毎年抜き取っているのと同じです。

- 繰り延べの強み: 本来なら税金として消えるはずだったお金も、翌年は運用元本として働きます。「税金になるはずだったお金」が、さらに新しいお金を生む。この循環が30回繰り返されることで、指数関数的な差が生まれるのです。

# 1. 日本語化ライブラリのインストール

!pip install japanize-matplotlib

import matplotlib.pyplot as plt

import numpy as np

import japanize_matplotlib # これだけでmatplotlibが日本語対応します

def run_tax_drag_simulation():

# --- パラメータ設定 ---

principal = 1000000 # 初期投資額: 100万円

years = 30 # 運用期間: 30年

annual_rate = 0.05 # 年利(期待利回り): 5%

tax_rate = 0.20315 # 申告分離課税

time = np.arange(0, years + 1)

# --- シミュレーション計算 ---

# パターンA(都度課税):毎年分配金を受け取り、税引き後に再投資

values_annual_tax = principal * (1 + annual_rate * (1 - tax_rate)) ** time

# パターンB(内部再投資):ファンド内で無税で再投資され、解約時に一括課税

gross_values = principal * (1 + annual_rate) ** time

values_deferred_tax = (gross_values - principal) * (1 - tax_rate) + principal

# --- グラフ描画 ---

fig, ax = plt.subplots(figsize=(10, 6), dpi=100)

# 線のプロット

ax.plot(time, values_deferred_tax / 10000, label='パターンB:内部再投資(繰り延べ)',

linewidth=3, color='#1f77b4', marker='o', markevery=5)

ax.plot(time, values_annual_tax / 10000, label='パターンA:都度課税(毎年分配)',

linewidth=3, linestyle='--', color='#ff7f0e', marker='s', markevery=5)

# グラフの装飾

ax.set_title('税金の支払いタイミングが運用効率に与える影響(30年)', fontsize=16, fontweight='bold', pad=25)

ax.set_xlabel('運用年数(年)', fontsize=12)

ax.set_ylabel('資産評価額(万円)', fontsize=12)

ax.grid(True, which='both', linestyle=':', alpha=0.6)

ax.legend(fontsize=11, loc='upper left', frameon=True, shadow=True)

# グラフ上部に余白を作る(タイトルの重なり防止)

max_val = max(values_deferred_tax) / 10000

ax.set_ylim(0, max_val * 1.2) # 最大値の1.2倍まで表示範囲を広げる

# 最終的な差額をテキストで表示(表示位置と矢印の調整)

diff = (values_deferred_tax[-1] - values_annual_tax[-1]) / 10000

ax.annotate(f'30年後の差額: 約{diff:.1f}万円',

xy=(years, values_deferred_tax[-1]/10000),

xytext=(years-12, values_deferred_tax[-1]/10000 + 15), # 位置を少し下げてタイトルの干渉を回避

arrowprops=dict(facecolor='#d62728', edgecolor='#d62728', shrink=0.05, width=2, headwidth=10),

fontsize=12, color='#d62728', fontweight='bold')

plt.tight_layout()

plt.show()

# 数値データの表示

print(f"【シミュレーション結果(30年後)】")

print(f"パターンA(都度課税): {values_annual_tax[-1]:,.0f}円")

print(f"パターンB(繰り延べ): {values_deferred_tax[-1]:,.0f}円")

print(f"その差(税金ドラッグ): {values_deferred_tax[-1] - values_annual_tax[-1]:,.0f}円")

# 実行

run_tax_drag_simulation()【検証編】荒波の中でも法則は崩れない

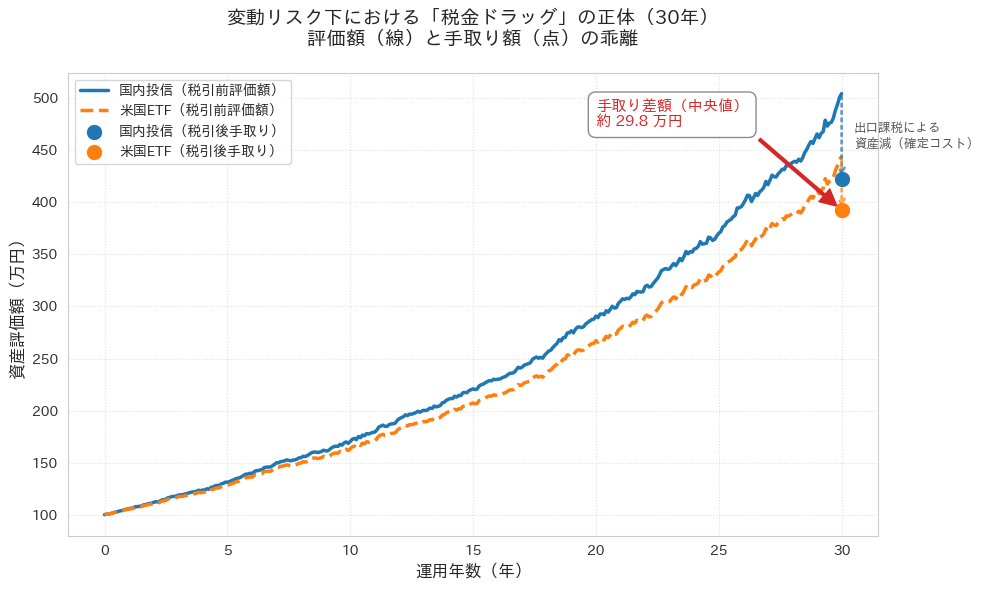

「それは理論上の話で、現実はもっと株価が乱高下するじゃないか」 そう思われるのも無理はありません。そこで、より現実に近い「S&P500のような値動き(ボラティリティあり)」を想定し、2,000回のパラレルワールドで検証(モンテカルロ・シミュレーション)を行いました。

特に注目していただきたいのは、米国ETF(VOO等)のように分配金を出し続けるタイプと、国内投資信託のように内部で再投資するタイプの「最終的な手取り額」の違いです。

▼ [グラフ2] 変動リスク下における「税金ドラッグ」の正体(モンテカルロ検証)

グラフが示す「不都合な真実」

このグラフには、重要な示唆が2つ含まれています。

- 評価額(線)と手取り(点)の乖離 グラフの末端にある下向きの矢印を見てください。これが「出口で支払う税金」です。 米国ETF(オレンジ)は、都度税金を払っているため、最後に払う税金は少なくなります。一方、国内投信(青)は最後にドカンと税金が引かれます。 「じゃあETFの方がいいのでは?」と思うかもしれません。しかし、重要なのは次です。

- トータルの手取り(点の位置)は国内投信が上 最終的にポケットに残るお金(点)の位置を比べると、国内投信の方が中央値で約29万円多くなっています。 これは、「運用期間中に複利を最大化させたパワー」が、「最後にまとめて払う税金の重さ」を凌駕したことを証明しています。

# 1. 日本語化ライブラリのインストール

!pip install japanize-matplotlib

import matplotlib.pyplot as plt

import numpy as np

import japanize_matplotlib

import pandas as pd

def run_corrected_monte_carlo():

# --- パラメータ設定 ---

n_simulations = 2000 # 試行回数: 2000回のパラレルワールドを作成

principal = 1000000 # 初期投資額: 100万円

years = 30 # 運用期間: 30年

dt = 1/12 # 月次モデル

n_steps = int(years / dt)

# S&P500パラメータ

mu = 0.07 # 年率期待リターン(配当込み): 7%

sigma = 0.18 # 年率ボラティリティ: 18%

dividend_yield = 0.015 # 配当利回り: 1.5%

# 税率

tax_jp = 0.20315 # 日本

tax_us = 0.10 # 米国

time_axis = np.linspace(0, years, n_steps + 1)

# --- シミュレーション準備 ---

paths_internal = np.zeros((n_simulations, n_steps + 1))

paths_etf = np.zeros((n_simulations, n_steps + 1))

# ETFの簿価(取得費)管理用:再投資のたびに簿価が上がる

book_value_etf = np.zeros((n_simulations, n_steps + 1))

# 初期設定

paths_internal[:, 0] = principal

paths_etf[:, 0] = principal

book_value_etf[:, 0] = principal

# --- 乱数生成 ---

np.random.seed(42) # 再現性のためシード固定

Z = np.random.normal(0, 1, (n_simulations, n_steps))

sqrt_dt = np.sqrt(dt)

# 成長率計算(ベクトル化)

drift_internal = (mu - 0.5 * sigma**2) * dt

diffusion = sigma * sqrt_dt * Z

growth_factors_internal = np.exp(drift_internal + diffusion)

drift_price = (mu - dividend_yield - 0.5 * sigma**2) * dt

price_growth_factors = np.exp(drift_price + diffusion)

# --- ループ計算 ---

for t in range(n_steps):

# A. 内部再投資型(国内投信)

paths_internal[:, t+1] = paths_internal[:, t] * growth_factors_internal[:, t]

# B. 米国ETF型(都度課税)

# (1) 価格変動

current_price = paths_etf[:, t] * price_growth_factors[:, t]

# (2) 配当受取(税引後)

div_amount = current_price * (dividend_yield * dt)

div_after_tax = div_amount * (1 - tax_us) * (1 - tax_jp)

# (3) 再投資

paths_etf[:, t+1] = current_price + div_after_tax

# (4) 簿価の更新(再投資した分だけ取得費が増える=出口の税金が減る)

book_value_etf[:, t+1] = book_value_etf[:, t] + div_after_tax

# --- 最終課税(出口戦略) ---

# 1. 内部再投資型

# 利益 = 最終評価額 - 当初元本

profit_internal = paths_internal[:, -1] - principal

tax_internal = np.maximum(0, profit_internal * tax_jp)

final_net_internal = paths_internal[:, -1] - tax_internal

# 2. 米国ETF型

# 利益 = 最終評価額 - 最終簿価(再投資積み増し分を含む)

profit_etf = paths_etf[:, -1] - book_value_etf[:, -1]

tax_etf_final = np.maximum(0, profit_etf * tax_jp)

final_net_etf = paths_etf[:, -1] - tax_etf_final

# --- 統計量の算出(中央値) ---

median_path_internal = np.median(paths_internal, axis=0)

median_path_etf = np.median(paths_etf, axis=0)

median_final_net_internal = np.median(final_net_internal)

median_final_net_etf = np.median(final_net_etf)

# --- グラフ描画 ---

fig, ax = plt.subplots(figsize=(10, 6), dpi=100)

# 時系列(評価額)のプロット

ax.plot(time_axis, median_path_internal / 10000, label='国内投信(税引前評価額)',

linewidth=2.5, color='#1f77b4')

ax.plot(time_axis, median_path_etf / 10000, label='米国ETF(税引前評価額)',

linewidth=2.5, linestyle='--', color='#ff7f0e')

# 最終結果ドット(税引後手取り)

ax.scatter(years, median_final_net_internal / 10000, color='#1f77b4', s=100, zorder=5, label='国内投信(税引後手取り)')

ax.scatter(years, median_final_net_etf / 10000, color='#ff7f0e', s=100, zorder=5, label='米国ETF(税引後手取り)')

# 「乖離(=出口税コスト)」を示す矢印

# 国内投信

ax.annotate('', xy=(years, median_final_net_internal / 10000),

xytext=(years, median_path_internal[-1] / 10000),

arrowprops=dict(arrowstyle='->', color='#1f77b4', linestyle=':', lw=2, alpha=0.7))

# 米国ETF

ax.annotate('', xy=(years, median_final_net_etf / 10000),

xytext=(years, median_path_etf[-1] / 10000),

arrowprops=dict(arrowstyle='->', color='#ff7f0e', linestyle=':', lw=2, alpha=0.7))

# 注釈テキスト

ax.text(years + 0.5, (median_path_internal[-1] + median_final_net_internal)/2 / 10000,

'出口課税による\n資産減(確定コスト)', fontsize=9, color='#555', ha='left', va='center')

# グラフ装飾

ax.set_title('変動リスク下における「税金ドラッグ」の正体(30年)\n評価額(線)と手取り額(点)の乖離', fontsize=14, fontweight='bold', pad=20)

ax.set_xlabel('運用年数(年)', fontsize=12)

ax.set_ylabel('資産評価額(万円)', fontsize=12)

ax.grid(True, linestyle=':', alpha=0.6)

# 差額の表示

diff = (median_final_net_internal - median_final_net_etf) / 10000

ax.annotate(f'手取り差額(中央値)\n約 {diff:.1f} 万円',

xy=(years, median_final_net_etf/10000),

xytext=(years-10, median_final_net_etf/10000 + 80),

arrowprops=dict(facecolor='#d62728', edgecolor='#d62728', shrink=0.05, width=2),

fontsize=11, color='#d62728', fontweight='bold',

bbox=dict(boxstyle='round,pad=0.5', fc='white', alpha=0.9, ec='gray'))

ax.legend(fontsize=10, loc='upper left')

plt.tight_layout()

plt.show()

print(f"【2,000回試行の結果(中央値ベース)】")

print(f"国内投信(評価額): {median_path_internal[-1]:,.0f}円 -> (税引後): {median_final_net_internal:,.0f}円")

print(f"米国ETF (評価額): {median_path_etf[-1]:,.0f}円 -> (税引後): {median_final_net_etf:,.0f}円")

print(f"手取り差額 : {median_final_net_internal - median_final_net_etf:,.0f}円")

run_corrected_monte_carlo()結論:特定口座の最適アルゴリズム

数学的に導き出される結論は一つです。 NISA枠を使い切った後の特定口座においては、「分配金を出さない(内部再投資する)投資信託」を選ぶことが、税金ドラッグを最小化し、手取り資産を最大化する最も合理的な戦略です。

「配当金が振り込まれる通知」は今のあなたを少し幸せにするかもしれません。しかし、その通知と引き換えに、あなたは「将来の数百万円」を静かに捨てていることになるのです。

【問いかけ】 あなたのポートフォリオは、「今の安心(配当)」と「将来の最大化(繰り延べ)」、どちらを優先する設定になっていますか?

米国ETF vs 国内投資信託:低コストの裏に潜む「二重課税」の罠

特定口座での運用を検討する際、多くの投資家が一度は検討するのが、VOO(バンガード・S&P500 ETF)のような米国ETFです。

魅力は何と言っても、その圧倒的なコスト競争力。「信託報酬 0.03%」というスペックは、国内の優良ファンド(0.09%前後)と比較しても3分の1です。エンジニアなら、少しでもランニングコストが低いシステムを選びたくなるのが性(さが)でしょう。

しかし、ここには「二重課税」と「法改正による仕様変更」という、スペック表には載らない重大な依存関係が存在します。

コスト比較:0.06%の差は、何によってひっくり返されるか

まず、表面的なコスト差を整理します。

- 米国ETF(VOO): 信託報酬 0.03%

- 国内投信(eMAXIS Slimなど): 信託報酬 0.09%強

- 差分: 年率 約0.06%

この「0.06%」を取りに行くために、米国ETF派の投資家は以下のプロセスを許容することになります。

二重課税という「仕様上のバグ」

米国ETFから配当が出ると、まず米国で10%が源泉徴収され、残った金額に対して日本で20.315%が課税されます。

これは、配当の約28%が手元に届く前に消滅することを意味します。国内投信(内部再投資型)であれば、このうち「日本の税金(約20%)」の支払いを先送りし、その分を複利に回せるため、ここで大きな機会損失が発生します。

外国税額控除:コスト高な「手動リカバリ」

「確定申告をすれば、米国の10%分は取り戻せる」という反論があります。これを「外国税額控除」と呼びます。 しかし、2024年度の税制改正により、この手動リカバリ処理には致命的な「副作用(Side Effect)」が実装されました。

【重要】2024年法改正:課税方式の統一という「破壊的変更」

以前は、所得税で還付を受けつつ、住民税では「申告不要」を選択することで、国民健康保険料などの算定基礎に影響を与えない「使い分け」が可能でした。

しかし、現在は所得税と住民税の課税方式が統一されています。 これにより、外国税額控除を受けるために確定申告をすると、自動的に住民税上の所得も増え、結果として国民健康保険料・介護保険料・後期高齢者医療保険料が増額されるリスクが発生します。

- 期待する処理: 数千円の外国税を取り戻す。

- 実際の挙動: 数千円を取り戻した結果、翌年の社会保険料が数万円アップする。

これは、システム改修で小さなバグを直そうとして、システム全体をダウンさせるようなものです。 もちろん、特定口座(源泉徴収あり)のデフォルト設定である「申告不要」を選べば、社会保険料への影響は一切ありませんが、その代わり外国税額控除も諦めることになります。これが米国ETFのジレンマです。

エンジニア的最適解:「二重課税調整制度」による自動化

では、どうすればいいのか? 答えは、日本の法制度に対応した「国内ラッパー」を利用することです。

現在の国内投資信託(eMAXIS Slimなど)の多くは、「投資信託等の二重課税調整制度」に対応しています。これは、ファンド内部で自動的に外国税額分を調整(控除)してくれる仕組みです。

- 国内投資信託のメリット:

- 米国課税分の調整:ファンド内で自動実行(確定申告不要)

- 日本課税分の繰り延べ:自動実行(再投資)

- 社会保険料への影響:なし(申告不要制度のまま運用可能)

特定口座においては、「信託報酬 0.03% vs 0.09%」という些細な差よりも、「確定申告不要で税制最適化が完結する」というアーキテクチャの堅牢性の方が、圧倒的に価値があります。

【問いかけ】 目先の「信託報酬の安さ」のために、確定申告による「社会保険料増額リスク」という予測困難な変数をポートフォリオに組み込みますか?

高配当株投資を「システムのオーバーヘッド」として再考する

エンジニアの中には、「配当金(インカムゲイン)」を好む方が少なくありません。定期的に現金が入金されるシステムは、サーバーのログが出力されるような安心感があるからかもしれません。

しかし、資産形成期(Wealth Accumulation Phase)において、特定口座での高配当投資は、「システムに不要な負荷(オーバーヘッド)をかけ続ける行為」と言わざるを得ません。

キャッシュフロー vs 資産最大化:二律背反のジレンマ

なぜ高配当が不利なのか。それは「成長のためのエネルギー」を外部に放出してしまうからです。

- 成長株(無配当): 利益の全てを再投資(設備投資や研究開発)に回す企業と同じです。株価(資産価値)の上昇スピードは最大化されます。

- 高配当株: 利益の多くを株主に還元(吐き出し)します。投資家はそれを受け取るたびに税金を払い、残りを再投資します。

これをエンジニアリング的に表現するなら、「メモリ(資産)上のデータを一度ディスク(現金)に書き出し、課税処理を通してから再度メモリに読み込む」というI/O処理を頻繁に行っている状態です。このI/Oコストが、スループット(資産形成スピード)を劇的に低下させます。

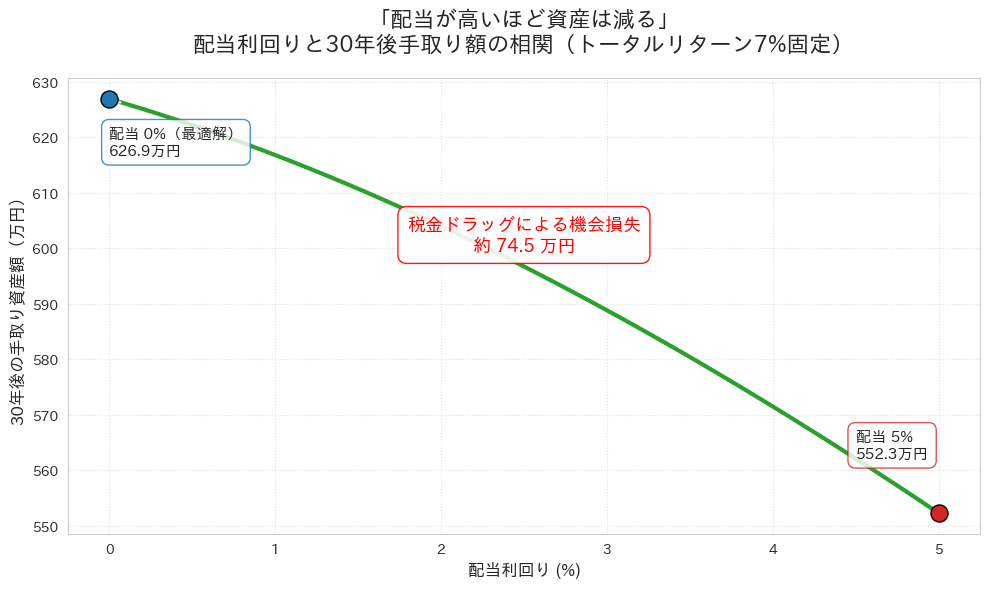

【検証】配当利回りが高いほど、資産は減っていく

「トータルリターン(値上がり+配当)が同じなら、どっちでもいいのでは?」 そう考える方のために、感度分析を行いました。

条件: 年率7%の成長力を持つファンドにおいて、「配当利回り」のパラメータだけを0%から5%まで変化させた場合、30年後の手取り資産はどう変わるか?

▼ [グラフ3] 配当利回りと30年後手取り額の相関(トータルリターン7%固定)

結果: グラフは綺麗な右肩下がりになりました。

- 配当0%(内部再投資): 約627万円

- 配当5%(高配当受取): 約552万円

- 差額(Tax Drag): 約75万円の損失

配当利回りを高める(=課税イベントを増やす)ことは、自らの手で資産の上限値を押し下げる行為に他なりません。

# 1. 日本語化ライブラリのインストール

!pip install japanize-matplotlib

import matplotlib.pyplot as plt

import numpy as np

import japanize_matplotlib # 日本語化

import pandas as pd

def run_dividend_sensitivity_jp_v2():

# --- パラメータ設定 ---

principal = 1000000 # 初期投資額: 100万円

years = 30 # 運用期間: 30年

total_return = 0.07 # 年率トータルリターン(固定): 7%

tax_rate = 0.20315 # 国内課税率

# 配当利回りの範囲(0% 〜 5%)

yields = np.linspace(0, 0.05, 50)

final_assets = []

# --- シミュレーション実行 ---

for y in yields:

# 値上がり益 = トータルリターン - 配当利回り

capital_gain = total_return - y

# 精緻なループ計算

current_value = principal

current_book_value = principal

for _ in range(years):

current_value = current_value * (1 + capital_gain)

div_amount = current_value * y

div_after_tax = div_amount * (1 - tax_rate)

current_value += div_after_tax

current_book_value += div_after_tax

profit = current_value - current_book_value

final_tax = np.maximum(0, profit * tax_rate)

net_asset = current_value - final_tax

final_assets.append(net_asset)

# --- グラフ描画 ---

fig, ax = plt.subplots(figsize=(10, 6), dpi=100)

# プロット

ax.plot(yields * 100, np.array(final_assets) / 10000, linewidth=3, color='#2ca02c')

# タイトル・軸ラベル

ax.set_title('「配当が高いほど資産は減る」\n配当利回りと30年後手取り額の相関(トータルリターン7%固定)', fontsize=16, fontweight='bold', pad=20)

ax.set_xlabel('配当利回り (%)', fontsize=12)

ax.set_ylabel('30年後の手取り資産額(万円)', fontsize=12)

ax.grid(True, linestyle=':', alpha=0.6)

# --- 注釈の配置修正 ---

# 0%(最適解): プロットの下側に配置

ax.scatter(0, final_assets[0] / 10000, color='#1f77b4', s=150, zorder=5, edgecolors='black')

ax.annotate(f'配当 0%(最適解)\n{final_assets[0]/10000:.1f}万円',

xy=(0, final_assets[0]/10000),

xytext=(0, final_assets[0]/10000 - 10), # 位置を右下にずらす(y座標を-50)

arrowprops=dict(facecolor='black', arrowstyle='->', lw=1.5),

fontsize=11, fontweight='bold',

bbox=dict(boxstyle='round,pad=0.5', fc='white', alpha=0.8, ec='#1f77b4')) # 読みやすく背景を追加

# 5%(高配当)

ax.scatter(5, final_assets[-1] / 10000, color='#d62728', s=150, zorder=5, edgecolors='black')

ax.annotate(f'配当 5%\n{final_assets[-1]/10000:.1f}万円',

xy=(5, final_assets[-1]/10000),

xytext=(4.5, final_assets[-1]/10000 + 10), # こちらも少し調整

fontsize=11, fontweight='bold',

bbox=dict(boxstyle='round,pad=0.5', fc='white', alpha=0.8, ec='#d62728'))

# 差額の表示

diff = (final_assets[0] - final_assets[-1]) / 10000

ax.text(2.5, (final_assets[0] + final_assets[-1])/2 / 10000 + 10,

f'税金ドラッグによる機会損失\n約 {diff:.1f} 万円',

fontsize=13, color='red', fontweight='bold', ha='center',

bbox=dict(boxstyle='round,pad=0.5', fc='white', ec='red', alpha=0.9))

plt.tight_layout()

plt.show()

print(f"【検証結果】")

print(f"配当0%: {final_assets[0]:,.0f}円")

print(f"配当5%: {final_assets[-1]:,.0f}円")

run_dividend_sensitivity_jp_v2()「配当再投資」という矛盾したアルゴリズム

よく「高配当株を買って、配当金を再投資すれば複利効果が得られる」と言われます。しかし、これはアルゴリズムとして非効率です。

- 企業が100の利益を出す。

- 配当として放出(100)。

- 税金で20引かれる(手取り80)。

- 80を再投資して株を買い戻す。

最初から企業(ファンド)の中に100を留めておけば、100のまま運用できたはずです。わざわざ20を捨ててまで、手動で再投資サイクルを回す合理的理由はありません。

結論:キャッシュフローが必要なのは「今」か?

もちろん、リタイア後に「資産を取り崩す手間を省くため」に高配当株を持つのは理にかなっています。それはシステムが「開発フェーズ」から「運用・保守フェーズ」に移行したからです。

しかし、もしあなたがまだ資産を築いている段階なら、配当という名の「不要なI/O処理」を停止(Disable)してください。 それが、最短でゴールに到達するためのチューニングです。

【問いかけ】 あなたが求めているのは、「今すぐ使える小銭(配当)」ですか? それとも、「将来手にする自由(最大化された資産)」ですか?

スループットを最大化するためのポートフォリオ最適化戦略

ここまで、シミュレーションと数理モデルを用いて「税金」が資産形成に与えるインパクトを検証してきました。

結論として、特定口座(課税口座)における最適解は、非常にシンプルかつ退屈なものになります。しかし、エンジニアであるあなたなら理解できるはずです。「洗練されたシステムほど、構造はシンプルである」ということを。

「退屈」こそが最強の戦略である

これまでの検証から導き出された、特定口座の運用鉄則(アルゴリズム)は以下の3点です。

- 配当を出さない(Suppress Output): 外部へのキャッシュアウト(分配金)は、複利エンジンの停止を意味します。「無分配型」の投資信託を選び、内部再投資によって雪だるまを加速させ続けてください。

- 自動化に任せる(Automate Everything): 米国ETFの「外国税額控除」という手動オペレーションは、コスト(手間・社会保険料リスク)に見合いません。二重課税調整機能付きの国内投資信託に任せましょう。

- 課税を先送りする(Defer Execution): 税金は「免除」されなくても、「支払い時期を遅らせる」だけで資産は増えます。30年後の出口まで、国税庁への支払いを先延ばしにする権利を最大限に行使してください。

【アクションプラン】ポートフォリオのリファクタリング

もし現在、特定口座で「高配当株」や「毎月分配型ファンド」を保有しているなら、それは「レガシーコード(技術的負債)」を抱えている状態かもしれません。以下の手順でリファクタリングを検討してください。

- Step 1: 現状の把握 保有銘柄の「配当利回り」を確認してください。それが1%を超えているなら、あなたは毎年1%分の資産に対して税金ドラッグ(約20%の減速)を受けています。

- Step 2: 新規購入の停止 まずは、特定口座での高配当銘柄の「新規積立」を停止します。高配当投資を楽しみたいなら、非課税メリットを活かせる「新NISAの成長投資枠」の中で行うのが、バグ(税金)を回避する唯一の方法です。

- Step 3: インデックスファンドへの切り替え 特定口座の資金は、eMAXIS Slimシリーズなどの「低コスト・無分配・インデックスファンド」に集中させます。これが、システムのオーバーヘッドを極限まで削ぎ落とした「モダンアーキテクチャ」です。

最後に:時間は最大の「変数」である

私たちが検証したシミュレーションでは、30年という期間で数百万円の差が生まれました。 この差を生んだ最大の要因は、実は税率(定数)ではなく、時間(変数)です。

今日、ポートフォリオの設定を「最適化」することは、地味な作業かもしれません。しかし、その小さな修正は、時間というレバレッジがかかることで、将来のあなたに莫大なリターンをもたらします。

感情に流されず、ロジックと数学を信じて、「正しい設定」を維持し続けてください。それが、エンジニアとしての資産形成の最適解です。

【問いかけ】 30年後の自分自身に対して、「あの時、課税の蛇口を締めてくれてありがとう」と言えるような意思決定が、今できていますか?

コメント