円安による「見かけの資産増」に不安を感じていませんか?

ここ数年、米国株(S&P500など)に投資している方の多くは、資産額が驚くほど増えているのを実感されているのではないでしょうか。

しかし、その一方で「これは為替による一時的なマジックではないか?」「もし急激な円高になったら、利益は一瞬で消えてしまうのでは?」と、どこか落ち着かない気持ちを抱えている方も少なくありません。

まず、本記事の結論からお伝えします。

短期的には、為替(円安・円高)が運用成績を大きく左右するのは事実です。しかし、10年、20年という長期的なスパンで考えれば、資産形成の主役はあくまで「企業の成長(株価の上昇)」です。

そのため、一時的な円高を恐れて高いコストを支払う「為替ヘッジ」は、長期投資においては基本的に不要であると考えられます。その理由を、データの検証とともに紐解いていきましょう。

「円建ての利益」の正体を知る

私たちが証券口座の画面で目にしている評価額は、実は2つの異なる要素が組み合わさった結果です。

- 米国株そのものの値上がり(ドルベースの成長)

- ドル円レートの変動(為替の影響)

今の好調なパフォーマンスの裏には、この「円安による底上げ」がかなり含まれているという事実を、まずは冷静に受け止める必要があります。

為替は「波」、株価は「流れ」

為替相場は、長期的には二国間の経済バランスなどの影響を受けながら、一定の範囲(レンジ)を行ったり来たりする性質があります。いわば、寄せたり返したりする「波」のようなものです。

対して、S&P500などの指数が反映するのは、世界を代表する企業群が日々生み出している利益と成長です。こちらは長期で見れば右肩上がりに進む「大きな流れ」を形成します。

投資の本質は、この「大きな流れ」に乗ることです。一時的な「波」の上下に一喜一憂し、その波を打ち消そうと高いコスト(為替ヘッジコスト)を払い続けるのは、長期的なリターンを最大化する観点からは合理的とは言えません。

あなたの資産のうち、直近数年で増えた分が「株価の値上がり」によるものか「円安」によるものか、冷静に区別できていますか?

S&P500のリターンは「実力」か「円安」か?要因を論理的に分解

私たちが投資のリターンを評価するとき、最も大切なのは「何が原因で増えたのか」を把握することです。投資のリターンを構成する要素を分解して考えてみましょう。

円建てリターンを形作る「掛け算」の仕組み

私たちが投資信託を通じて得ている成果を、数式に分解してみます。

円建て資産額=米国株価(ドル)×為替レート(円/ドル)

円建ての資産額という結果は、株価と為替という2つの要素の掛け算で決まります。 直近の数年間は、株価の上昇に加え、急速な円安が進行したことで、この掛け算の相乗効果が最大化された期間でした。

graph LR

A[米国株価<br>(ドル建て)<br>【企業の成長】] --掛け算--> C((円建て<br>資産評価額))

B[為替レート<br>(円/ドル)<br>【通貨の波】] --掛け算--> C

%% スタイリング調整

style A fill:#e1f5fe,stroke:#0288d1,stroke-width:2px,color:#000

style B fill:#fff3e0,stroke:#f57c00,stroke-width:2px,color:#000

style C fill:#e8f5e9,stroke:#388e3c,stroke-width:4px,color:#000,font-weight:bold

linkStyle 0,1 stroke:#999,stroke-width:2px,fill:none;【検証】データで見る、直近のリターン寄与度

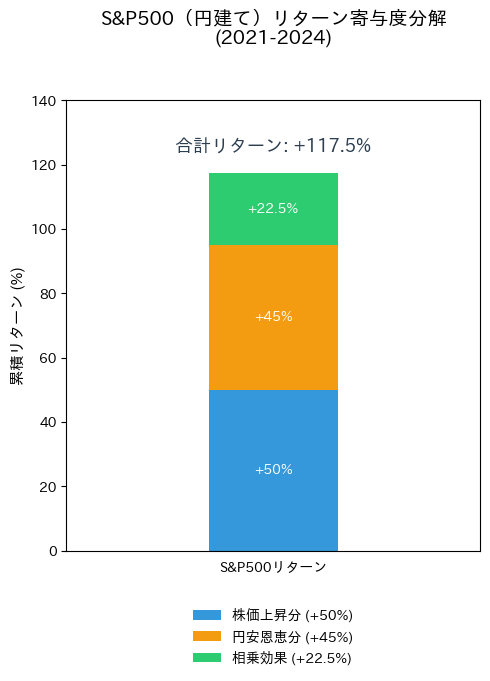

では、実際にどれほど為替の影響があったのか、2021年から2024年のリターンを分解してみましょう。

- 株価上昇分:約 +50%

- 円安恩恵分:約 +45%

- 相乗効果:約 +22.5%

トータルリターンのうち、約半分近くが円安による「押し上げ」であったことが分かります。現在は環境要因が非常にプラスに振れた状態である、と冷静に評価する必要があります。

利益をさらに膨らませた「相乗効果」の正体

ここで「相乗効果」という少し聞き慣れない言葉が出てきましたが、これは数学的には「値上がりした利益分に対して、さらに円安の恩恵が乗ったもの」を指します。

今回の例で言えば、株価が50%上がったことで増えた「利益」に対しても、45%の円安メリットがフルに効いています。その結果、単純な足し算(50% + 45% = 95%)を大きく超える、117.5%という驚異的なリターンが生まれたのです。

つまり、リターンが好調なときほど、この「相乗効果」によって為替の影響力は指数関数的に強まっていきます。好調なときこそ、為替という変数の大きさを冷静に把握しておくことが大切です。

実際に数字で分解された「円安の恩恵」の大きさを目にして、どう感じましたか?

もし1ドル100円に戻ったら?「円高」のインパクトを可視化

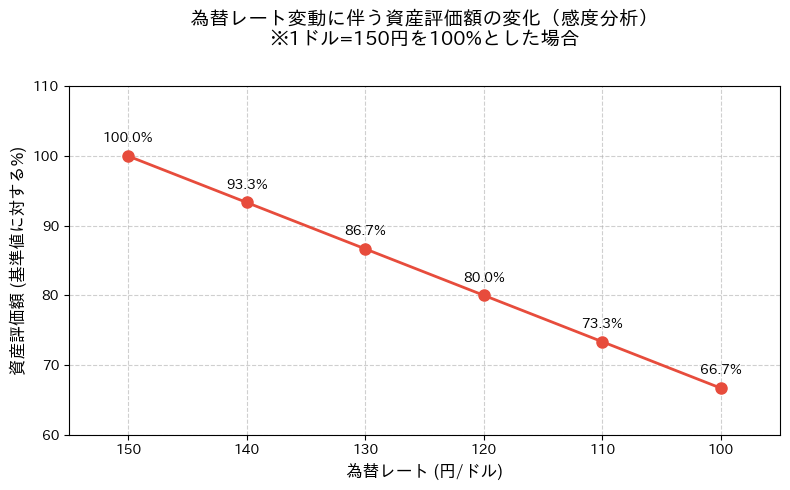

「もし急激な円高が進んだら?」という不安を解消するために、感情ではなく数値でシミュレーション(感度分析)してみましょう。

感度分析で知る、資産目減りのシミュレーション

1ドル=150円を基準とし、株価が変わらないと仮定した場合、為替が動くだけで資産(円建て)がどう変化するかを可視化しました。

- 1ドル=130円: 資産は約 13.3% 減少

- 1ドル=120円: 資産は約 20.0% 減少

- 1ドル=100円: 資産は約 33.3% 減少

「3割消える」と聞くと大きく感じますが、これはあくまで「一瞬でそのレートになった場合」の話です。5年、10年という歳月をかけて変化するのであれば、その間に積み上がる「株価の成長」がこのマイナスを相殺していきます。

「1ドル100円」という数字をデータとして直視したとき、あなたの投資継続の意志は揺らぎそうですか?

結局、最後にリターンを支配するのは「企業の成長」という事実

ここまで見てきた通り、短期的には為替という変数が私たちの資産額を大きく揺さぶります。しかし、長期投資において真にリターンを決定づけるのは、為替の波ではなく「企業の指数関数的な成長」です。

「理論上の計算」と「過去30年の現実」、その両面から為替リスクの正体を暴いてみましょう。

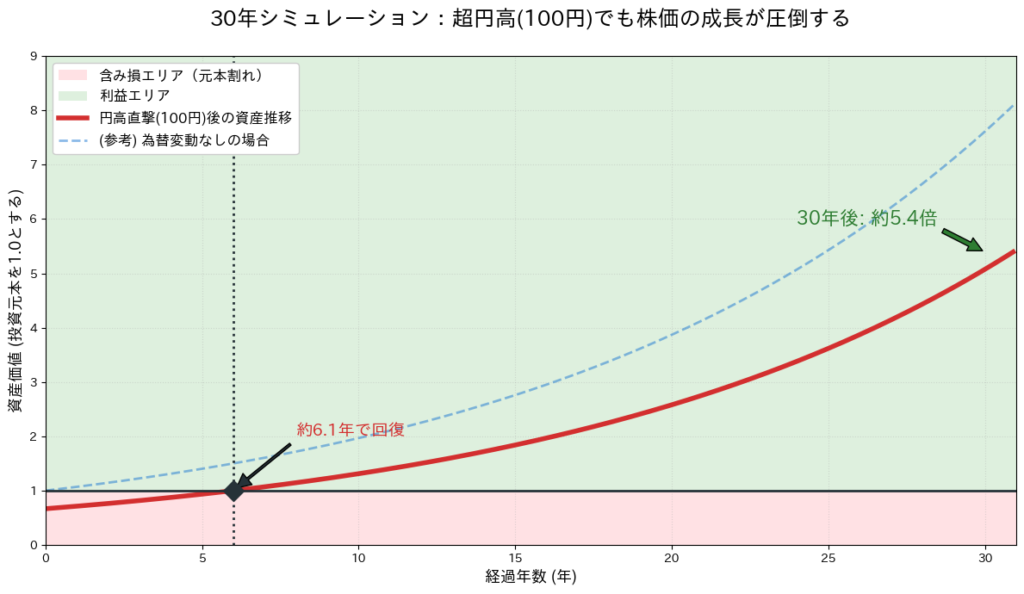

【理論編】30年のシミュレーションが示す「複利」の底力

まずは理論上のシミュレーションです。もし今日、投資した直後に「1ドル150円から100円(-33.3%)」まで暴落し、その後30年間、一度も円安に戻らなかったという「最悪の固定シナリオ」を想定してみます。

グラフが示す通り、たとえ33%もの為替ハンデを背負ったままでも、企業の利益成長(年利7%と仮定)を享受し続ければ、約6年で元本を回復し、30年後には資産は元本の5倍以上に成長します。長期的な「複利の力」は、為替のマイナスを軽々と飲み込んでしまうのです。

30年後の自分を想像した時、為替レートの変動よりも「複利の力」の方が、資産に圧倒的なインパクトを与えていると思えませんか?

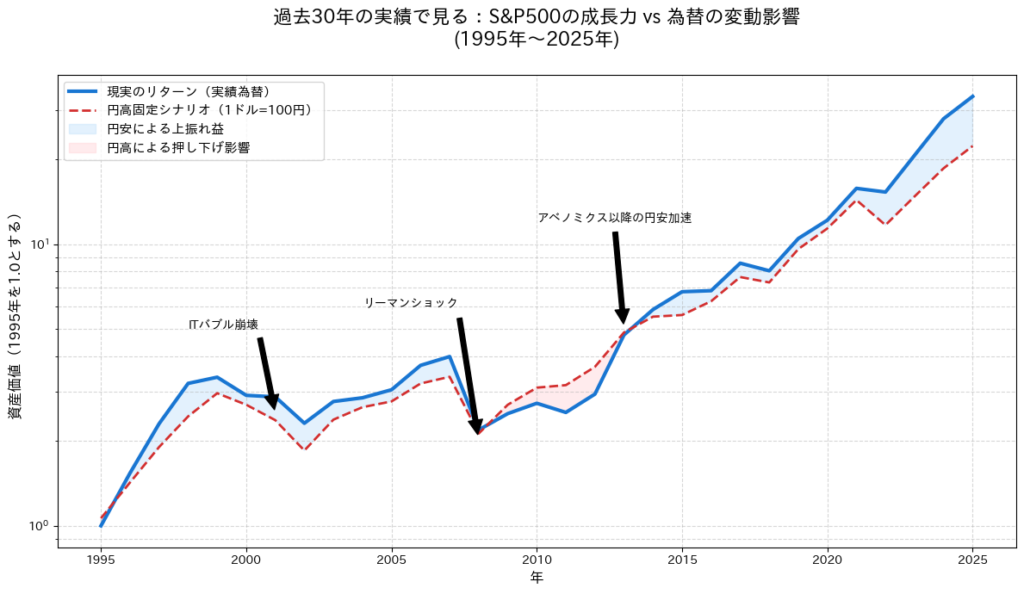

【実践編】過去30年の実績データで見る「現実の復元力」

「年利7%で右肩上がり」というシミュレーションは、あくまで理論上の平均値です。実際の市場には、ITバブル崩壊やリーマンショックといった、資産が大きく目減りする「暴落」が何度も訪れました。

そこで、過去30年の実際の実績データを用いて、より現実に即したシミュレーションを行ってみましょう。

検証の前提条件(プロトコル)

今回のバックテストでは、以下の条件を設定して計算を行いました。

- 対象期間: 1995年1月 〜 2025年現在(約30年間)

- 投資対象: S&P500指数(配当込みのトータルリターン)

- ※単なる価格指数ではなく、受け取った配当を再投資し続けた場合の「真の成長力」をベースにしています。

- 比較シナリオ:

- 現実のリターン(実績為替): 当時の実際のS&P500価格に、当時の実際のドル円レートを掛け合わせた「投資家が実際に手にしたはずの成果」。

- 仮想の円高シナリオ(100円固定): 当時のS&P500価格に、期間中ずっと「1ドル=100円」という厳しい円高圧力が続いていたと仮定した「為替の追い風を一切排除した成果」。

- 計算の基点: 1995年初頭の資産額を 1.0 とします。

- 考慮していない要素: 税金および売買手数料(比較の純粋性を保つため、グロスリターンで算出)。

この検証の目的は、「ITバブルやリーマンショックという本物の暴落」と「円高」が同時に重なったとき、資産の復元力がどう機能したかを明らかにすることです。

ITバブル崩壊もリーマンショックも、最後は「成長」が飲み込む

実績データに基づいたグラフ(対数スケール)を見ると、非常に興味深い事実が浮かび上がります。

- 「為替」は数倍、「株価」は数十倍の差 この30年間で、ドル円レートは概ね80円〜150円の範囲、つまり「約2倍」の幅で動いてきました。しかし、S&P500(配当込み)は、ドル建てベースで20倍以上に成長しています。長期になればなるほど、為替の変動(2倍の幅)は、株価の成長(20倍の幅)の中に埋もれていく「誤差」になっていくことが分かります。

- 暴落時の「為替のクッション」機能 2008年のリーマンショック時、株価はドル建てで激しく売られました。日本では同時に円高が進んだため、円建てでの資産価値はダブルパンチを受けましたが、グラフ上の「赤線(100円固定)」と「青線(現実)」の乖離は、その後の株価の爆発的な回復力に比べれば一時的なものでしかありませんでした。

- 「100円固定」でも資産は10倍以上に もし1ドル=100円という「為替の追い風が全くない状態」が30年続いていたとしても、最終的な資産額は元本の10倍を優に超えています。為替がどうあれ、「世界中の資本を背景に稼ぎ続ける企業の集合体」に資金を置いておけば、時間は必ず味方をしてくれるのです。

過去30年の「本物の暴落」と「為替の変動」を乗り越えてきたこの数字を見て、まだ「為替の行方」だけを理由に投資を躊躇する必要があると感じますか?

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

# 日本語化ライブラリ

try:

import japanize_matplotlib

except ImportError:

pass

# 過去30年のS&P500トータルリターン(概算近似データ)

# 1995年初を1.0とする

years = np.arange(1995, 2026)

# S&P500トータルリターンの指数推移(ITバブル、リーマン、コロナ禍等を含む近似値)

sp500_usd_index = [

1.0, 1.34, 1.79, 2.30, 2.78, 2.53, 2.23, 1.74, 2.24, 2.48,

2.60, 3.01, 3.18, 2.00, 2.53, 2.91, 2.97, 3.45, 4.57, 5.20,

5.27, 5.90, 7.19, 6.88, 9.04, 10.7, 13.5, 11.0, 13.9, 17.5, 21.0

]

# 現実のドル円レート(当時の平均的な推移)

real_fx_rates = [

94, 108, 121, 131, 114, 108, 121, 125, 116, 108,

110, 116, 118, 103, 93, 88, 80, 80, 98, 106,

121, 109, 112, 110, 109, 107, 110, 131, 140, 150, 150

]

# シミュレーション計算

# 1. 現実のリターン(USD指数 * 実勢レート / 開始時レート)

actual_jpy_return = [(u * r) / (sp500_usd_index[0] * real_fx_rates[0]) for u, r in zip(sp500_usd_index, real_fx_rates)]

# 2. 仮想シナリオ:常に100円(開始時から円高圧力が強かった場合)

# (USD指数 * 100円 / 開始時94円)

worst_case_fx_return = [(u * 100) / (sp500_usd_index[0] * 94) for u in sp500_usd_index]

# 描画

fig, ax = plt.subplots(figsize=(12, 7))

# プロット

ax.plot(years, actual_jpy_return, color='#1976d2', linewidth=3, label='現実のリターン(実績為替)')

ax.plot(years, worst_case_fx_return, color='#d32f2f', linewidth=2, linestyle='--', label='円高固定シナリオ(1ドル=100円)')

# エリア塗りつぶし

ax.fill_between(years, actual_jpy_return, worst_case_fx_return, where=(np.array(actual_jpy_return) > np.array(worst_case_fx_return)),

interpolate=True, color='#bbdefb', alpha=0.4, label='円安による上振れ益')

ax.fill_between(years, actual_jpy_return, worst_case_fx_return, where=(np.array(actual_jpy_return) <= np.array(worst_case_fx_return)),

interpolate=True, color='#ffcdd2', alpha=0.4, label='円高による押し下げ影響')

# 節目への注釈(ITバブル、リーマンショックなど)

ax.annotate('ITバブル崩壊', xy=(2001, 2.5), xytext=(1998, 5), arrowprops=dict(facecolor='black', shrink=0.05))

ax.annotate('リーマンショック', xy=(2008, 2.0), xytext=(2004, 6), arrowprops=dict(facecolor='black', shrink=0.05))

ax.annotate('アベノミクス以降の円安加速', xy=(2013, 5), xytext=(2010, 12), arrowprops=dict(facecolor='black', shrink=0.05))

# グラフ設定

ax.set_title('過去30年の実績で見る:S&P500の成長力 vs 為替の変動影響\n(1995年〜2025年)', fontsize=16, fontweight='bold', pad=25)

ax.set_xlabel('年', fontsize=12)

ax.set_ylabel('資産価値(1995年を1.0とする)', fontsize=12)

ax.set_yscale('log') # 成長が凄まじいため対数スケールで表示

ax.grid(True, which="both", ls="--", alpha=0.5)

ax.legend(loc='upper left', fontsize=11)

plt.tight_layout()

plt.show()為替ヘッジという「確実なマイナス」を避ける勇気

為替が不安だからといって「為替ヘッジあり」を選ぶことは、これら「成長の果実」を自ら削る行為になりかねません。

- 確実にかかるコスト: 現在のように日米の金利差が大きい場合、年率5%近いヘッジコストが「確実」に引かれます。30年持ち続ければ、複利で資産の多くを失うことになります。

- 不確かなメリット: 為替がどう動くかは誰にも予測できません。予測不能な事態のために、確実にリターンを削る手数料を払い続けるのは、合理的な選択とは言えません。

長期投資家にとっての正解は、為替という「ノイズ」を消すためにお金を使うことではなく、そのノイズを許容しながら、企業の成長という「本流」に資金を置き続けることです。

30年後、為替の波を乗り越えた先にある「企業の成長果実」を、誰と一緒に楽しみたいですか?

まとめ:不確かな波に惑わされず、成長の本流を見つめる

投資において、為替は私たちがコントロールできない「ノイズ」です。一方で、私たちがコントロールできるのは「どの資産を、どれだけの期間持つか」だけです。

為替が円安に振れて資産が増えたら「ラッキーなボーナス」と考え、円高に振れて資産が目減りしたら「企業の成長がそれを追い越すまでの助走期間」と考える。このフラットな視点を持つことが、長期投資を成功させる鍵となります。

今日から為替ニュースに心を乱されるのをやめ、30年後の大きな果実を楽しみに、淡々と保有を続けていきましょう。

今日から為替のニュースを見る時間を、投資している企業の「成長の記録」を眺める時間に変えてみませんか?

コメント