資産形成の最終ゴールである「出口戦略」を語る際、多くの場所で「4%ルール」が引用されます。「資産の4%を毎年取り崩せば、統計的に資産は長持ちする」というこの理論は非常に強力ですが、実践する上では決して見過ごしてはならない「死角」が存在します。

それは、リタイア直後の数年間にどのような市場環境に直面するかという「リターンの順序」です。たとえ30年間の平均リターンが同じであっても、この順番が違うだけで、資産が最後まで持つか、あるいは途中で底をついてしまうかが決定的に分かれてしまいます。

今回は、出口戦略における最大の敵とも言える「収益順序リスク(Sequence of Returns Risk:SORR)」の正体と、その対策について合理的・数理的な視点から解説します。

4%ルールの死角:平均リターンでは測れない「収益順序」の影響

リタイア生活の成否を分けるのは、30年間の平均リターンではありません。リタイア直後の数年間にどのような市場環境に直面するかが、その後の資産寿命を決定づけます。

「平均」という言葉が隠しているリスク

なぜ、平均リターンだけを信じてはいけないのでしょうか。その理由は、資産を取り崩し始める「運用後半戦」特有の数理的な構造にあります。

資産形成期(積立期)においては、市場が下落しても「安く多く買える」というドルコスト平均法の恩恵を享受できました。しかし、取り崩し期に入ると、この関係は残酷なまでに逆転します。

- 積立期: 価格下落は「仕入れのチャンス」となり、将来の反発を味方につけられる。

- 取り崩し期: 価格下落時の取り崩しは、「資産の回復力を根本から奪う行為」となる。

市場が大きく下げている時期に生活費を捻出するために資産を売却すると、保有している投資信託の口数を大幅に減らすことになります。一度減ってしまった「口数」は、その後に市場が回復しても元には戻りません。

運用初期のつまずきがもたらす「負の連鎖」

特に危険なのは、リタイアして取り崩しを開始した直後の数年間です。この時期に市場の停滞や暴落に遭遇すると、資産残高が急激に減少します。すると、資産が将来のリターンによって回復するための「母体」そのものが小さくなってしまいます。

エンジニアリングの世界でいえば、システムの起動直後の「過渡応答」が不安定な状態に似ています。この不安定な時期に過度な負荷(取り崩し)がかかると、システム全体が目標とする定常状態に到達する前に破綻してしまうのです。

このリスクは、運用のやり方が悪いわけでも、判断に心理的な傾向があったからでもありません。取り崩しというシステムそのものが内包している数理的な特性です。

「もし、リタイアした直後に市場の大きな調整局面が訪れたとしたら、あなたの出口戦略にはどの程度の余裕がありますか?」

モンテカルロ法で見る「不運」の正体:リターン順序が資産を蝕む仕組み

「平均的なシミュレーション」は、時に最も重要なリスクを覆い隠してしまいます。リタイア生活の成否を分けるのは、30年間の平均点ではなく、「いつ、そのリターンが発生したか」という一点に集約されるからです。

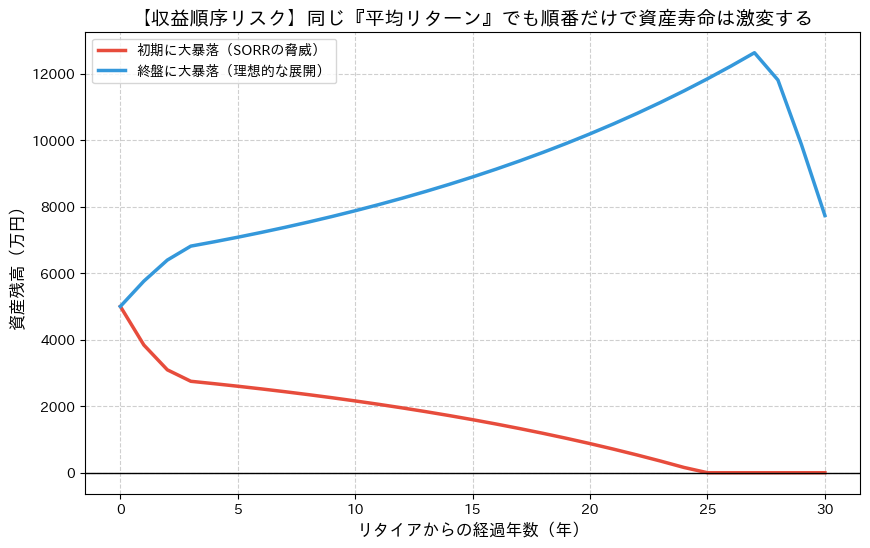

累積リターンが同じでも「資産残高」はこれだけ変わる

Pythonを用いたシミュレーションで、この影響を可視化してみましょう。30年間の平均リターンが全く同じ(約5%)になる2つのシナリオを比較します(初期資産5,000万円、年間200万円取り崩し)。

- 初期に好調なケース(青): 運用開始直後にプラスのリターンが続くと、資産が一度大きく膨らむため、その後の下落ダメージを十分に吸収できます。

- 初期に不調なケース(赤): 運用開始直後にマイナスが集中すると、資産が回復する前に取り崩しが先行し、中盤以降に相場が回復しても資産の枯渇を免れません。

どちらのケースも「30年間のトータルリターンは同じ」です。運用環境の「平均」だけを信じて計画を立てることには、論理的な欠陥があることがわかります。

import numpy as np

import matplotlib.pyplot as plt

try:

import japanize_matplotlib

except ImportError:

!pip install japanize-matplotlib

import japanize_matplotlib

# パラメーター

initial_asset = 5000

annual_withdrawal = 200

years = 30

# リターンの基本セット(大暴落 -20%, -15% と 好調 +15%, +10% を含む)

# 合計リターンが同じになるように、純粋に「順番」だけを入れ替える

shuffled_returns = [

-0.20, -0.15, -0.05, 0.05, 0.05, 0.05, 0.05, 0.05, 0.05, 0.05,

0.05, 0.05, 0.05, 0.05, 0.05, 0.05, 0.05, 0.05, 0.05, 0.05,

0.05, 0.05, 0.05, 0.05, 0.05, 0.05, 0.05, 0.10, 0.15, 0.20

]

# ケース1:リタイア直後に大暴落が来る

returns_bad_start = shuffled_returns

# ケース2:リタイア直後は絶好調、最後に大暴落が来る

returns_good_start = shuffled_returns[::-1]

def simulate(initial, withdrawal, returns):

path = [initial]

for r in returns:

# 年初に取り崩し、残った額を運用

balance = (path[-1] - withdrawal) * (1 + r)

path.append(max(0, balance))

return path

path_bad = simulate(initial_asset, annual_withdrawal, returns_bad_start)

path_good = simulate(initial_asset, annual_withdrawal, returns_good_start)

# 可視化

plt.figure(figsize=(10, 6))

plt.plot(path_bad, label="初期に大暴落(SORRの脅威)", color="#e74c3c", lw=2.5)

plt.plot(path_good, label="終盤に大暴落(理想的な展開)", color="#3498db", lw=2.5)

plt.title("【収益順序リスク】同じ『平均リターン』でも順番だけで資産寿命は激変する", fontsize=14)

plt.xlabel("リタイアからの経過年数(年)", fontsize=12)

plt.ylabel("資産残高(万円)", fontsize=12)

plt.axhline(0, color='black', lw=1)

plt.grid(True, linestyle='--', alpha=0.6)

plt.legend()

plt.show()統計的な「運」を仕組みでコントロールする

市場がいつ下落するかを正確に予測することは不可能です。しかし、予測はできなくても、「もし初期に下落が来たら、システムをどう動かすか」という設計(アルゴリズム)はあらかじめ決めておくことができます。

私たちは、「これまでの平均がこうだったから、未来もこうなるだろう」という認知バイアスに陥りがちです。出口戦略において重要なのは、幸運を前提にすることではなく、不運という「過渡的な負荷」がかかった際にもシステムを停止させないための冗長性を組み込むことなのです。

「『平均的なシミュレーション』だけを信じていませんか? 運用初期の不確実性に対して、どのような安全策を講じるべきでしょうか?」

運用システムの安定性を高めるためのバッファ設計

収益順序リスク(SORR)という不確実な変数に対して、私たちは「精神論」ではなく、システムに「冗長性(余裕)」を組み込むことで対抗すべきです。

現金バッファ:運用の「減衰装置(ダンパー)」

最も強力でシンプルな対策は、数年分の生活費を「運用資産」とは別に「現金」で確保しておく現金バッファ(Cash Buffer)の設置です。

市場が停滞・下落している期間、暴落した資産を売却するのは避けるべきです。数年分の現金があれば、その間は資産を取り崩さずにキャッシュから支出を賄い、市場の回復を待つことができます。これは、機械設計における「ダンパー(減衰装置)」のように、市場の振動が生活に直接伝わるのを防ぐ役割を果たします。

動的な取り崩し率の調整:フィードバック制御

あらかじめ決めた「定額」を引き出し続けるのではなく、市場の評価額に応じて取り崩し額を増減させる「フィードバック制御」を導入するのも有効です。資産が一定以下に落ち込んだ時は支出を一時的に抑えるといったルールを設けることで、資産の枯渇リスクを大幅に低減できます。

心理的な「反応」をシステムでカバーする

市場が下落した際に不安を感じるのは、人間の生存本能による自然な反応です。この心理的な傾向を根性で抑え込むのではなく、「仕組み(システム)」でカバーするのが合理的です。

「現金バッファがあるから、あと数年は市場を見守っていられる」といった確かな設計こそが、リタイア後の平穏を守ります。

「あなたの運用計画には、予期せぬ市場の停滞を吸収するための『冗長性(余裕)』が組み込まれていますか?」

結論:不確実性を管理する「知的な運用設計」

出口戦略の本質は、単なる資産の売却ではなく、収益の不確実性を管理(コントロール)することにあります。

リスクの正体を知ることが平穏への第一歩

私たちがリタイア後の生活に不安を感じるのは、制御不能な状態に対して生存本能による反応が引き起こされているからです。しかし、今回解説したようにリスクの正体を数理的に理解していれば、それは事前に対策を講じることができる「設計上の課題」へと変わります。

- 資産形成期: 数字を積み上げる「攻め」のフェーズ。

- 資産取り崩し期: ボラティリティをいなし、システムを延命させる「守り」のフェーズ。

仕組みがもたらす真の自由

出口戦略における「知的な運用設計」とは、市場が好調な時はその恩恵を享受し、市場が停滞した時にはシステムが自動的に「守り」のモードへ移行するような合理的なプロセスを指します。

数字を積み上げる段階から、築いた資産を賢く守り、賢く使う段階へ。リスクを排除するのではなく、リスクを織り込んだ「冗長性のある設計」を持つことが、不確実な未来を穏やかに歩むための唯一の道なのです。

「数字を積み上げる段階から、築いた資産を賢く守り使う段階へ。あなたの戦略を一段高い視点から再設計してみませんか?」

コメント