【通貨分散編】円安という「見えない防波堤」と購買力のジレンマ

シリーズ第1回では、地政学リスク発生時におけるアセット(資産)分散の重要性を確認しました。第2回となる今回は、もう一つの重要な分散要素である「通貨」に焦点を当てます。

2026年2月末の事案発生以降、緊迫する情勢を受けて為替市場ではドル高・円安が進行しています。この通貨の動きが、外貨建て資産を持つ投資家のポートフォリオにどのような影響を与えているのか、最新のデータからその構造を紐解いていきましょう。

地政学リスク発生時の「現金・債券・金」の挙動や、資産の10%を守りに割り当てることで得られるポートフォリオの安定感については、連載第1回で詳しく解説しています。

本記事のテーマである「通貨分散」と併せて読むことで、より多角的なリスク管理の視点を得ることができますので、未読の方はぜひ先にご確認ください。

👉 詳細はこちら:第1回:【アセット分散編】株+αの「10%」が分けた明暗(検証:現金・債券・金)

為替変動が投資家にもたらした「見えないクッション」の正体

有事の際、米国株などの外貨建て資産を保有している投資家は、資産価格の下落と同時に為替の変動という二つの変数に直面します。結論から申し上げれば、今回の局面において「円安」は、ドル建て資産の価値下落を打ち消す強力な「見えないクッション」として機能しました。

論理的な理由は明確です。地政学リスクの高まりとともに、安全資産とされるドルへの需要増加や、原油価格高騰に伴う日本の貿易赤字懸念から、円に対してドルが買われる展開となりました。これにより、米国株そのものの価格が下がっても、円に換算した際の評価額が維持、あるいは上昇するという現象が起きたのです。

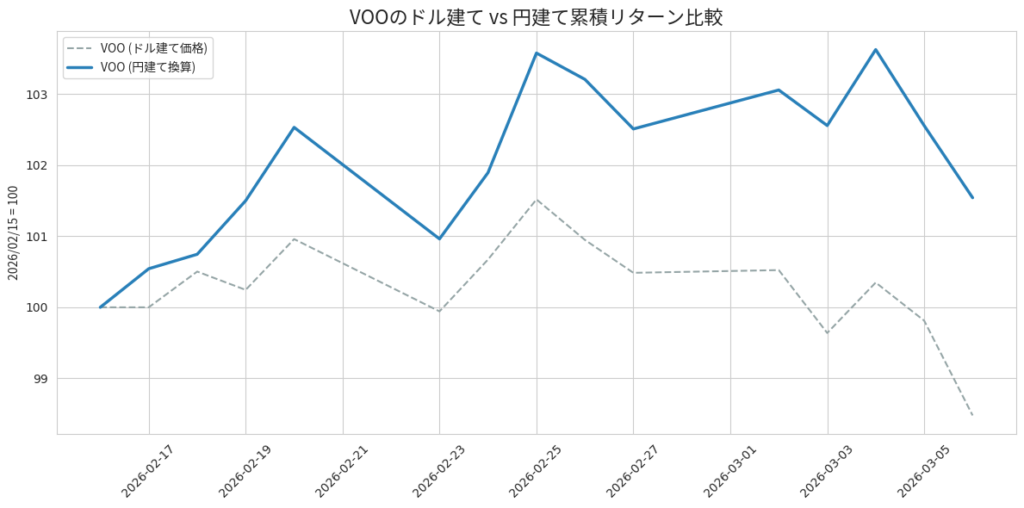

具体的な検証データを見てみましょう。2026年2月15日から3月7日までのS&P500 ETF(VOO)の動きを比較した結果がこちらです。

このように、ドル建てでは1.52%の下落となっていた資産が、円建てでは1.54%のプラスに転じています。為替変動がなければ失われていたはずの評価額を、円安という「通貨の壁」が3ポイント分も底支えした計算になります。

私たちは資産運用の際、つい「株価がいくらか」という点にばかり目を向けがちですが、円建てで資産を評価する以上、為替の動きはポートフォリオの安定性を左右する不可欠な要素です。

市場が混乱する中で、円安によって資産の「見た目の数字」が守られている現状を、皆さんはどのように感じていますか?

エネルギー高騰とセットで考える「購買力」のジレンマ

資産運用における「円建ての評価額」の維持は、必ずしも実質的な生活の豊かさの維持を意味しません。なぜなら、評価額を支えている「円安」そのものが、エネルギー価格などの輸入コストを押し上げ、私たちの購買力を削り取る要因にもなっているからです。

現在のような有事の局面では、原油価格の上昇とドル高が同時に進行する傾向があります。円建ての米国株(S&P 500など)がプラスを維持しているとき、私たちの家計ではガソリン代や光熱費の支払額が増加しています。つまり、投資口座の数字が増えていても、その背後では「1円あたりの価値」が低下し、生活コストという形で資産の実質的な価値が流出しているというジレンマが存在します。

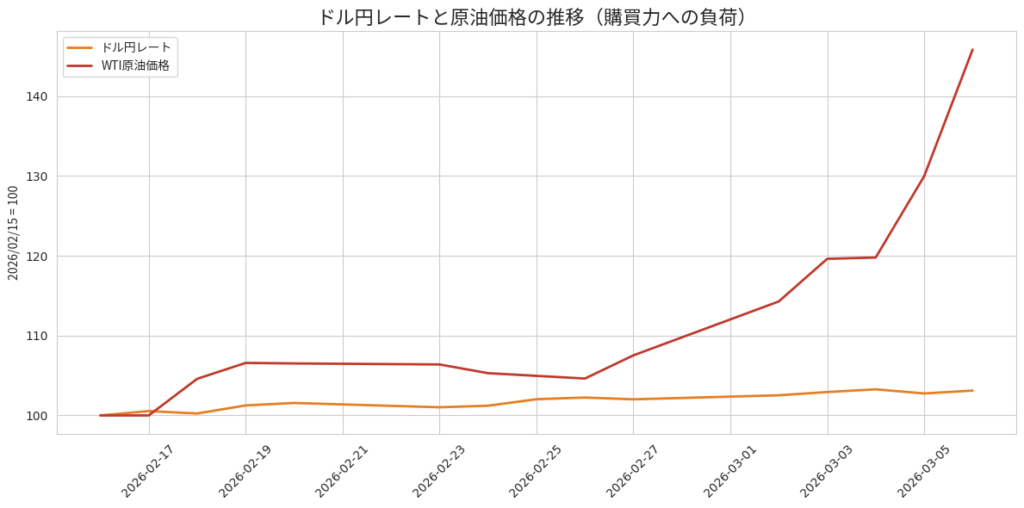

データを確認すると、米・イラン間の緊張が高まるにつれ、ドル円レートの上昇(円安)とWTI原油価格の上昇が同じ軌跡を描いています。

- ドル円レートの変動: ドル建て資産の評価額を押し上げる(資産へのプラス寄与)

- 原油価格の変動: 物価上昇を通じて生活コストを押し上げる(家計へのマイナス寄与)

エンジニアがシステム全体の効率を設計する際に、一つの性能向上が他方の負荷を招く「トレードオフ」を考慮するように、投資家もまた名目上のリターンだけでなく、実質的な購買力のバランスを注視する必要があります。外貨資産を持つ真の意義は、単なる利益追求ではなく、円安に伴う生活コストの増加分を資産価値の上昇で相殺し、自分と家族の生活水準を一定に保つための「自己防衛」にあると言えます。

資産の「円での数字」が増えることと、生活に必要な「モノの価格」が上がること、今のあなたにとって切実なのはどちらですか?

購買力を維持するためのシンプルな通貨分散の意義

資産運用において最も大切なのは、「円での数字」を増やすことそのものではなく、その資産を使って「将来何が買えるか」という購買力を維持することです。

今回の検証で明らかになった通り、地政学リスク下における円安は、米国株の下落を相殺する「防波堤」として機能しました。これは単なるラッキーな利益ではありません。円安によって身の回りのモノの値段が上がる中、外貨建て資産が値上がりすることで、自分たちの購買力が相対的に目減りするのを防いだ「適正な相殺効果」と捉えるべきです。

もしポートフォリオの100%を日本円(現金のみ)で保有していたらどうなっていたでしょうか。評価額の数字は減りませんが、ガソリン代や食料品の値上がりによって、その「100万円」で買えるモノの量は確実に減少していたはずです。

「円の弱さ」を直視するエンジニア的リスク管理

エンジニアがシステムの単一障害点(SPOF)を排除するように、投資家もまた「日本円」という単一通貨のみに依存するリスクを分散しなければなりません。

- 円建て資産(現金など): 国内での支払いや、デフレ局面、円高局面での守り。

- 外貨建て資産(S&P500など): インフレ局面、円安局面における「購買力」の守り。

外貨資産を持つことは、ギャンブル的な利益追求ではなく、円という通貨の価値変動に対する「自己防衛的なバックアップシステム」の構築です。2026年3月のこの不透明な情勢こそ、私たちが「通貨分散」の真の意味を再定義する絶好の機会と言えるでしょう。

「円安で儲かった」と喜ぶのではなく、「円安のおかげで、生活に必要な購買力が守られた」という視点を持つ。このシンプルな認識の転換こそが、長期投資を揺るぎないものにします。

明日から1ドルが200円になったとしても、今と同じ生活レベルを維持できるだけの準備が、あなたのポートフォリオにはありますか?

シリーズ最終回に向けて

全3回でお届けしている本シリーズ。第1回では「アセット(資産種別)」の分散を、第2回では「通貨」の分散を検証してきました。

いよいよ最終回となる第3回では、これらすべての要素を統合し、「結局、どの割合で持つのが自分にとっての『正解』なのか?」という、ポートフォリオ構築の最終結論(リバランスと着地点)についてお伝えします。

引き続き、データに基づいた冷静な「答え合わせ」を共に進めていきましょう。

コメント