はじめに:その「分散」、本当に効いていますか?

「S&P500とNASDAQ100、両方買っているから分散はバッチリです!」

もしあなたがそう思っているなら、少しだけ立ち止まってこの記事を読んでみてください。 確かに、銘柄数は分散されています。しかし、「値動きの性質」は分散されているでしょうか?

今回は、雰囲気や感覚ではなく、数学的な「相関係数」という指標を使って、あなたの資産を暴落から守るための「本当の分散投資」について解説します。

なぜ今、S&P500に「別の色」を混ぜる必要があるのか

結論から言います。S&P500という最強クラスのインデックスに別の資産を混ぜる最大の目的は、リターンを増やすことではありません。 「リターンを大きく損なわずに、日々の値動き(ストレス)だけを減らすこと」にあります。

多くの人がやりがちなのが、S&P500(米国株)にNASDAQ100(米国ハイテク株)を組み合わせるパターンです。これらは非常に似た動きをするため、暴落するときは一緒に、同じ深さまで沈みます。これでは「分散」ではなく「集中」です。

数学的に見れば、「違う動きをする資産(相関が低い資産)」を組み合わせるだけで、ポートフォリオ全体の揺れ(リスク)は、個々の資産のリスクの平均値よりも必ず小さくなります。

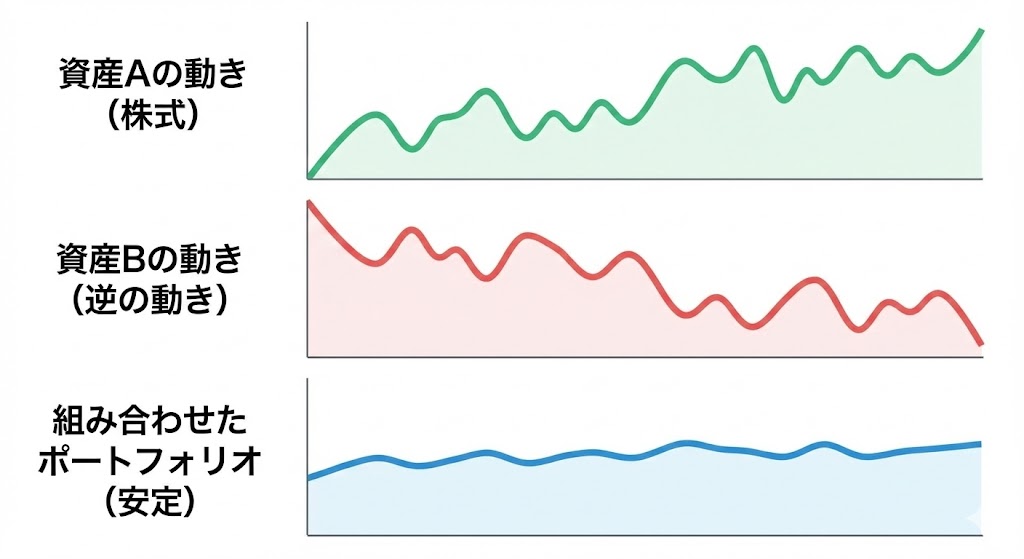

これを視覚化したのが以下の図です。

互いに打ち消し合う波を持つ資産を組み合わせることで、資産全体のダメージをコントロールできるのです。

あなたへの問いかけ: あなたのポートフォリオは、市場が30%下落したとき、同じように30%下落する設定になっていませんか? そのとき、あなたは平然と積み立てを続けられるでしょうか?

「相関係数」という魔法の数字を知る

「でも、安全資産を混ぜたら、リターンも減っちゃうんじゃないの?」

鋭い指摘です。確かにリターンの最大値は下がる可能性があります。しかし、ここで重要になるのが「投資効率(シャープレシオ)」です。

ここで「相関係数」という数字が登場します。これは2つの資産の関係性を表す数字です。

- +1.0に近い: ほぼ同じ動きをする(仲良し)

- 0に近い: 全く関係なく動く(他人)

- -1.0に近い: 真逆の動きをする(天邪鬼)

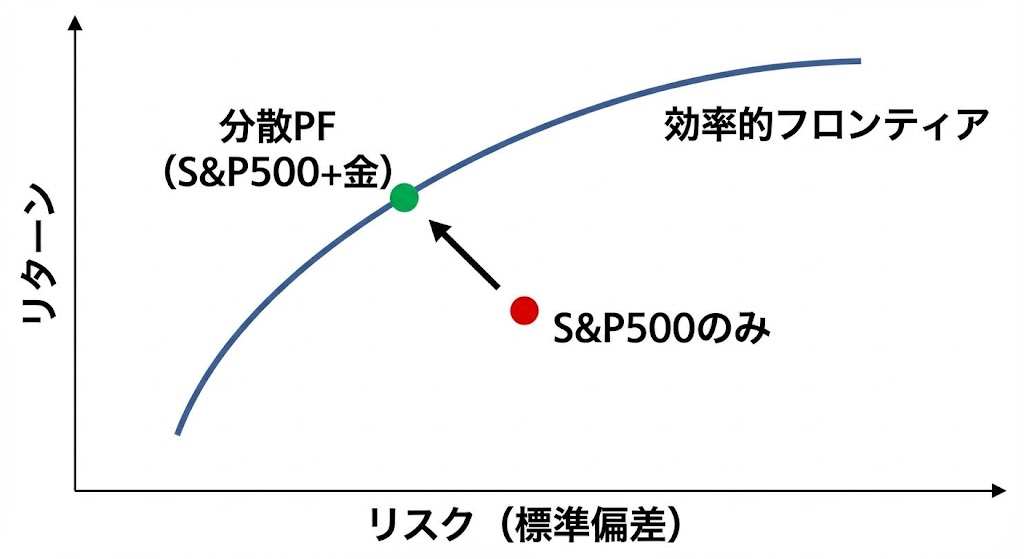

現代ポートフォリオ理論では、この相関係数が低い資産(0以下が理想)を組み合わせることで、「リターンの減少幅以上に、リスク(価格のブレ)を大きく減少させられる」ことが証明されています。

これを「効率的フロンティア」と呼びます。

上の図のように、S&P500単独よりも、相関の低い資産を少し混ぜたほうが、グラフの「左上(リスクは低く、リターンはそこそこ高い)」に移動できるのです。これが、プロが分散投資を行う数学的な理由です。

あなたへの問いかけ: 「リターンを最大化すること」と「下落時のショックを最小化して、夜ぐっすり眠れること」。今のあなたの生活環境において、本当に優先すべきなのはどちらでしょうか?

S&P500 × 〇〇。相関関係のシミュレーション

では、具体的に「何を」混ぜればいいのでしょうか? 代表的な資産とS&P500との相関関係(過去5〜10年の傾向)をヒートマップで見てみましょう。

| 資産クラス | 対 S&P500 相関 | 特徴 |

| NASDAQ100 | 高 (赤) | 【危険】 ほぼ同じ動き。分散効果はほぼありません。アクセルを強く踏むだけの構成です。 |

| インド株 | 中 (橙) | 【中立】 独自の成長力はありますが、世界的な不況時には米国株と一緒に下がる傾向があります。 |

| 金 (ゴールド) | 低 (青) | 【優秀】 株式とは無関係に動くことが多く、暴落時のクッション(保険)として機能します。 |

シミュレーション結果(S&P500に20%混ぜた場合)

- + インド株・ビットコイン: リターンは上がるかもしれませんが、ボラティリティ(リスク)も上昇します。「攻めの分散」であり、守りは弱くなります。

- + 金(ゴールド): リターンはややマイルドになりますが、リスクは明確に下がります。シャープレシオ(投資効率)が良くなるのはこの組み合わせです。

あなたへの問いかけ: あなたが「分散投資」だと思って買っているその商品は、S&P500が暴落したとき、本当にあなたの資産を守ってくれる「盾」になりますか? それとも一緒に落ちていく「道連れ」ですか?

【実践】自分だけの「効率的なポートフォリオ」を作るために

相関の低い資産(例えばゴールドなど)をポートフォリオに組み入れたら、あとはそれを維持するだけです。 ここで重要なのが「リバランス」です。

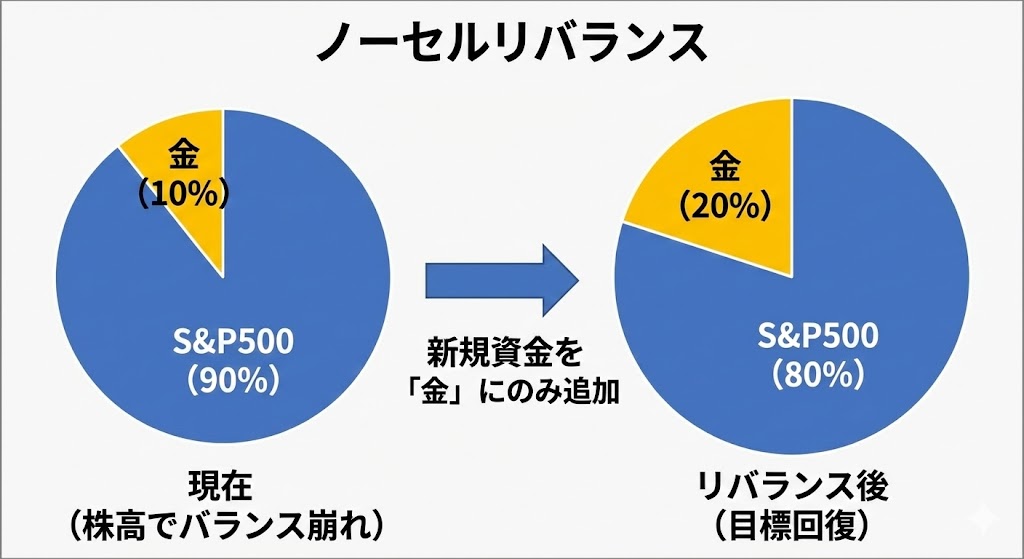

税金を払わない「ノーセル・リバランス」

「リバランス」とは、崩れた比率を元に戻す作業です。通常は「増えたものを売って、減ったものを買う」のですが、資産形成期の方には「売らない(ノーセル)リバランス」をおすすめします。売却益にかかる税金(約20%)を避けるためです。

手順はシンプルです:

- 目標比率を決める(例:株80%、金20%)

- ズレを確認する(例:株が上がって90%になった)

- 「弱い方」を買い増す(毎月の積立やボーナスで、比率が下がっている「金」だけを買う)

これを繰り返すと、自然と「高くなっているものを買わず、安くなっているものを仕込む」という、投資の勝ちパターンを自動的に実践できます。

相関係数が低い資産を持っているからこそ、株が下がっている時でも「お、こっちは耐えているな」と冷静になれる。このメンタル安定効果こそが、長期投資における最強の武器になります。

あなたへの問いかけ: 来月の給料日、あなたは「今、話題で値上がりしている資産」を追いますか? それとも、自分のルールに従って「今、人気がなく安くなっている資産」に静かに資金を注げますか?

コメント