「半年分の生活費」という定型文を疑う理由

投資を始めようと色々な情報を調べていると、必ずと言っていいほど目にするのが「まずは生活防衛資金として、月収の3ヶ月~半年分を貯めましょう」というアドバイスです。

これを読んでいる賢明なあなたなら、一度はこう思ったことがあるのではないでしょうか。「その『半年分』という数字の根拠はどこにあるのだろう?」と。

結論から申し上げます。「月収の半年分」という一律の基準を鵜呑みにするのは危険です。

なぜなら、私たちの生活環境やリスク許容度は千差万別だからです。安定した大企業に勤める独身の方と、小さなお子さんを育てながら不安定な収入で働くフリーランスの方では、必要な「安心の量」が全く異なるのは当然ですよね。

「半年分」という目安は、ある人にとっては少なすぎて生活を脅かすリスクになり得ますし、別の人にとっては多すぎて、本来投資に回せたはずの機会損失を生んでいる可能性さえあります。

「生活防衛資金」の本当の意味

本質的な生活防衛資金とは、単に失業した時に食いつなぐためだけのお金ではありません。

特に投資に真剣に向き合う皆さんにとっては、市場がどんなに荒れても、日々の生活と精神的な平穏を保つための「強力な安全装置(セーフティ・マージン)」であるべきです。

投資の世界では、数年に一度、大きな下落局面が訪れます。その時、もし手元の現金がギリギリで、「今月の生活費はどうしよう…」という不安まで抱えていたらどうなるでしょうか?冷静な判断力を失い、一番やってはいけない「底値での狼狽売り」をしてしまうかもしれません。

十分なキャッシュフロー(現金の流れと蓄え)は、暴落時における心のクッションとなり、あなたを市場からの退場から守ってくれるのです。

だからこそ、誰かが決めた「平均的な目安」ではなく、あなたの家族構成、働き方、そして投資スタイルに合わせた「あなただけの最適解」を計算によって導き出す必要があります。

【自分事化の問いかけ】 あなたは今、仮に保有している投資信託などの資産が一時的に30%下落したとしても、動じずに「夜ぐっすり眠れる」だけの確かな現金の裏付けを持っていますか?

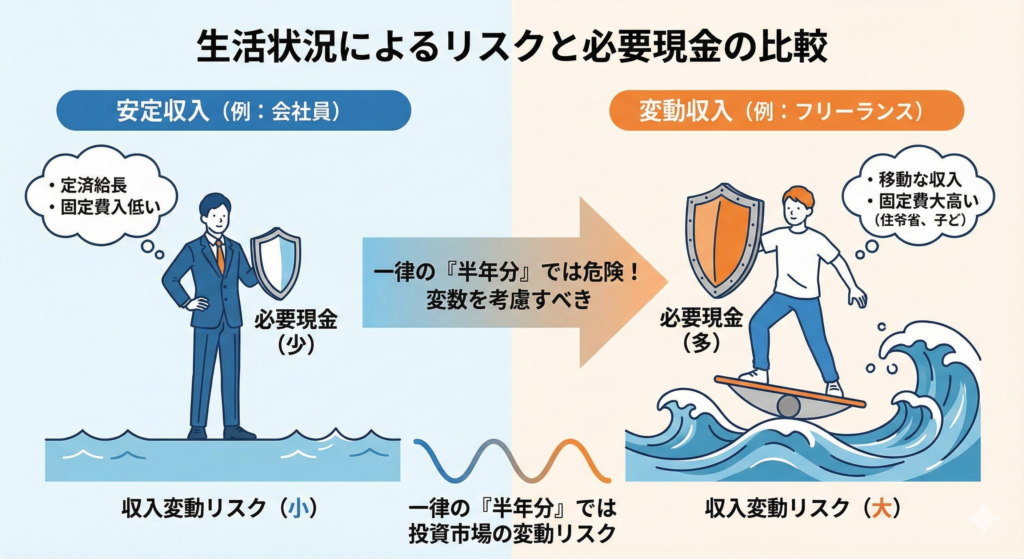

なぜ「一律の目安」は危険なのか?:変数を無視した計画の落とし穴

「半年分あれば十分」という言葉は、非常にシンプルで分かりやすい指針です。しかし、論理的な視点で見れば、「個々の状況(変数)を無視して、一律の答え(固定値)を出す」ことには、大きなリスクが潜んでいます。

投資の成否を分けるのは、表面的なリターンだけではありません。自分の生活というシステムの「頑健性(レジリエンス)」を、自分の環境に合わせてどこまで高められるかが鍵となります。

変数を無視した「固定値」の弊害

なぜ一律の目安が危険なのか。それは、以下の3つの大きな変数が人によって劇的に異なるからです。

- 収入の確実性(ボラティリティ): 公務員や大企業の会社員と、成果報酬型の営業職やフリーランスでは、来月の収入の確実性が全く違います。

- 支出の柔軟性(固定費): 独身で賃貸住まいなら、いざという時に生活水準を下げやすいですが、住宅ローンや教育費を抱えている場合、支出を簡単には削れません。

- 保有資産の性質: 債券中心の安定したポートフォリオの人と、ボラティリティの高い資産(ハイテク株やレバレッジ商品など)を持つ人では、精神的な支えとなる現金の必要量が異なります。

もし、高いリスクを取って運用している人が、目安通り「半年分」しか現金を持っていなかったらどうでしょう。不況で収入が減り、同時に株価も暴落した時、生活を守るために「含み損が最大の状態」で資産を切り崩さざるを得なくなります。これは投資における「最悪のシナリオ」です。

逆の落とし穴:過剰な現金保有

一方で、慎重になりすぎて「念のため3年分は現金で持っておこう」と過剰にキャッシュを抱えることも、別のリスクを生みます。それは「インフレリスク」と「機会損失」です。

誠実にお伝えしたいのは、現金もまた「価値が目減りする可能性がある資産」だということです。必要以上の現金を眠らせておくことは、複利の力を放棄していることと同義です。

つまり、私たちは「少なすぎず、多すぎない」、自分にとってのジャストサイズなキャッシュフローを定義しなければならないのです。

ここで、生活環境によるリスクの違いを可視化したイメージを確認してみましょう。

【自分事化の問いかけ】 ネット上の「平均」と、あなたの「現実の支出」や「仕事の安定性」には、今どのくらいの乖離があると感じますか?

3. リスク許容度を可視化する「生活防衛資金の方程式」

自分にとって本当に必要な現金の額は、勘やイメージではなく、論理的な「数式」で導き出すことができます。

結論からお伝えすると、これから資産形成を本格化させる方が持つべきキャッシュの最適解は、以下の計算式で定義できます。

生活防衛資金 = (1ヶ月の固定費 × 安心月数) + (投資元本 × 想定最大ドローダウン率)

この式のポイントは、単なる生活費だけでなく、「投資資産の目減り」を心理的に補填する額をあえて組み込んでいる点にあります。

なぜこの計算式が必要なのか:理由

エンジニアリングの世界で「マージン(余裕)」を設計するように、家計にもマージンが必要です。この式は、2つのリスクを同時にカバーするように設計されています。

- 生活維持リスク(第1項): 急な病気や失業で収入が途絶えた際、投資を取り崩さずに生活を維持するための資金です。「安心月数」は、再就職のしやすさ(流動性)に応じて設定します。

- 市場変動リスク(第2項): ここが重要です。例えば1,000万円投資していて、リーマンショック級の50%下落が起きた時、手元の通帳に「含み損と同額の現金」があれば、心理的なダメージは大幅に軽減され、狼狽売りを防ぐことができます。

【重要】投資経験と共に「計算式」は進化する

ここで鋭い読者の方は、一つの疑問を持つかもしれません。「資産が1億円になったら、5,000万円も現金を持てというのか?それは資金効率が悪すぎるのではないか」と。

おっしゃる通りです。この計算式の第2項は、自転車の「補助輪」のようなものです。

- 初期~中期フェーズ: 暴落への耐性がついていない時期は、この計算式通りに厚めの現金を確保し、「メンタルを守るコスト」を払うことが最優先です。

- 上級者フェーズ: 資産規模が大きくなり、下落相場も経験して「暴落は回復する」という確信(経験値)が得られたら、第2項の割合は徐々に減らしていくべきです。最終的には第1項(生活維持コスト)のみの確保で十分になります。

まずはこの計算式を出発点とし、自分の「投資家としてのレベルアップ」に合わせて、現金の比率を最適化(削減)していくのが理想的なステップです。

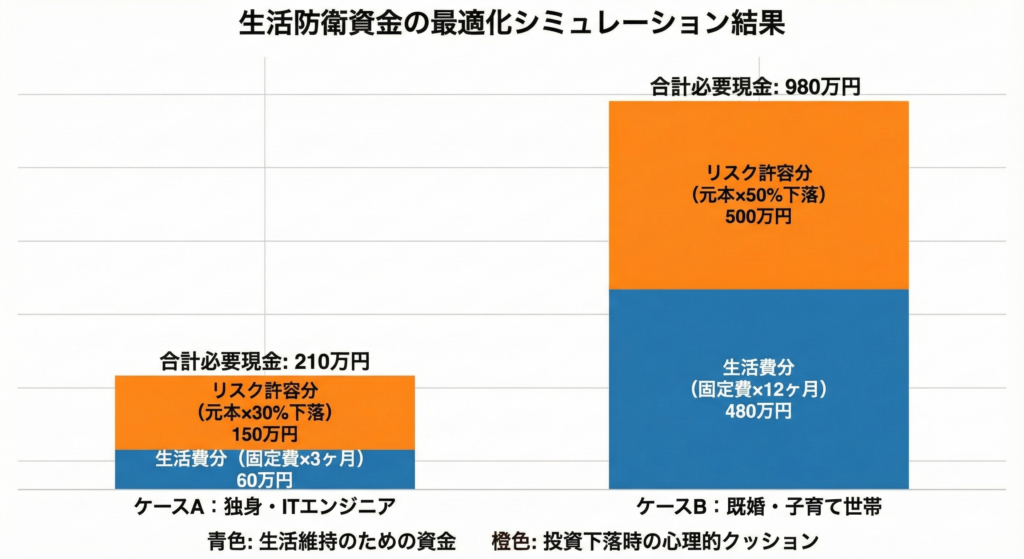

具体的なシミュレーション:ケース別・必要資金の算出

では、まだ投資に慣れていない段階を想定し、2つのケースで計算してみましょう。

| 項目 | ケースA:独身・ITエンジニア | ケースB:既婚・子育て世帯 |

| 1ヶ月の固定費 | 20万円 | 40万円 |

| 安心月数 | 3ヶ月(転職が容易なため) | 12ヶ月(教育費やローンがあるため) |

| 投資元本 | 500万円 | 1,000万円 |

| 想定最大下落率 | 30%(インデックス投資想定) | 50%(積極運用を想定) |

| 計算結果 | 210万円 | 980万円 |

このように、条件をエンジニアリング的な視点で変数化するだけで、自分たちが目指すべき「貯蓄のゴール」が明確になります。

【自分事化の問いかけ】 あなたの保有資産が明日、過去最大級の暴落に見舞われたと仮定します。その時、パニックにならずに運用を続けるために、今のあなたは「補助輪(厚めの現金)」が必要ですか?それとも、もう外しても大丈夫そうですか?クにならずに運用を続けられますか?

キャッシュフローを最適化して「攻め」の投資へ

自分自身のライフステージと資産状況に基づいた「納得感のある数字」が算出できれば、投資への向き合い方は劇的に変わります。

結論を申し上げます。キャッシュフローの最適化とは、単なる「守り」ではなく、長期投資を完遂するための「攻めの基盤」を構築することに他なりません。

理論に基づいた「安心」が複利を最大化する:理由

なぜ、現金の最適化が「攻め」になるのでしょうか。それは、投資において最も強力な武器である「時間(複利)」を最大限に活かせるようになるからです。

投資で失敗する最大の原因は、市場の暴落そのものではなく、暴落時に「生活が不安になって売ってしまうこと」です。自分の計算式で導き出した十分な現金があれば、市場がパニックに陥っている最中でも、あなたは自分の資産を「売らなくて済む」だけでなく、むしろ割安になった市場で「買い向かう」勇気さえ持てるようになります。

確信を持って資産を積み上げる:具体例

例えば、計算によって「自分には500万円の現金があれば、暴落が来ても3年は生活が維持でき、資産の半分が吹き飛んでも生活は破綻しない」と分かっているAさんがいるとします。

Aさんは、その500万円を超えた余剰資金を、迷いなく全額インデックスファンドの積み立てに回すことができます。一方で、根拠なく「なんとなく不安だから」と多すぎる現金を抱えているBさんは、上昇相場での機会損失(リターン低下)を招き、結局、将来の目標金額に届かないというリスクを背負うことになります。

論理的に裏打ちされたキャッシュフローは、あなたの投資効率を最大化させる「加速装置」なのです。

まとめ:投資信託を選ぶのと同じ情熱で、キャッシュを設計する

投資ブログやSNSでは「どの銘柄が儲かるか」という議論が盛んです。しかし、それ以上に重要なのは、あなたの人生という航海を支える「船体(キャッシュフロー)」の頑丈さです。

「月収の半年分」という誰かの決めた基準を卒業し、今日から自分だけの計算式で、未来への確かな安心を構築していきましょう。

【自分事化の問いかけ】 自分だけの「安心の数字」を計算で導き出したことで、これからの投資スタイルや、現金に対する捉え方はどのように変わりそうですか?

コメント