通帳の数字には現れない「購買力」という真実

「銀行に預けてさえいれば、自分のお金は守られている」

そう信じて、コツコツと貯金を続けている方は少なくありません。確かに、通帳を開けばそこに刻まれた「1,000万円」という数字は、10年経っても20年経っても変わることなく、あなたを安心させてくれるでしょう。

しかし、ここで少し視点を変えてみましょう。私たちが資産を形成する真の目的は、通帳に並ぶ「数字の桁数」を維持することでしょうか。それとも、そのお金を使って将来手に入れられる「生活の質」を守ることでしょうか。

資産の本質とは、額面(名目価値)ではなく、そのお金で何がどれだけ買えるかという「購買力(実質価値)」にあります。インフレ、すなわち持続的な物価上昇が起こる環境下では、モノやサービスの値段が上がる一方で、相対的に通貨の価値は下落していきます。

2026年現在、スーパーでの買い物や外食の際に「以前より高くなったな」と感じる場面が増えていますが、これは一時的なノイズではありません。資産運用システムにおいて、常に資産価値を削り続ける「定常的な減衰要因」が発生していると捉える必要があります。

例えば、10年前に1,000円札1枚で楽しめたランチが、今では1,500円出さなければ同じ満足感を得られないとします。この場合、あなたの手元にある1,000円札は、額面の数字こそ同じでも、実質的な価値としては3分の1が失われたことと同義です。

通帳の数字が減っていないからといって安心するのは、中身が少しずつ蒸発していることに気づかずに、フタの閉まった空のボトルを大切に抱えているようなものかもしれません。「額面は維持できても、価値は毀損している」という現実に目を向けることが、合理的な資産形成の第一歩となります。

「10年前の1,000円で買えたものと、今の1,000円で買えるもの。その『差』を、あなたの資産計画に正しく反映できていますか?」

時間とともに削られていく現金の価値を可視化する

インフレがもたらす「負の複利」の正体

資産形成において「複利」は強力な味方になりますが、インフレ下での「購買力の低下」は、いわば「負の複利」として私たちの資産に牙を剥きます。インフレ率が年2%や3%といったわずかな数字であっても、それが数十年という長期にわたって積み重なると、現金の価値は私たちが想像する以上に劇的に損なわれていくからです。

現金をそのまま持っておくことは、一見すると元本が保証された最も安全な選択に見えるかもしれません。しかし、物価上昇が続く環境においては、その「安全」という判断こそが、実は「確実に資産が目減りするルート」を選択していることになります。インフレは、私たちの知らないところで24時間365日、資産を削り続ける「見えない手数料」のような存在なのです。

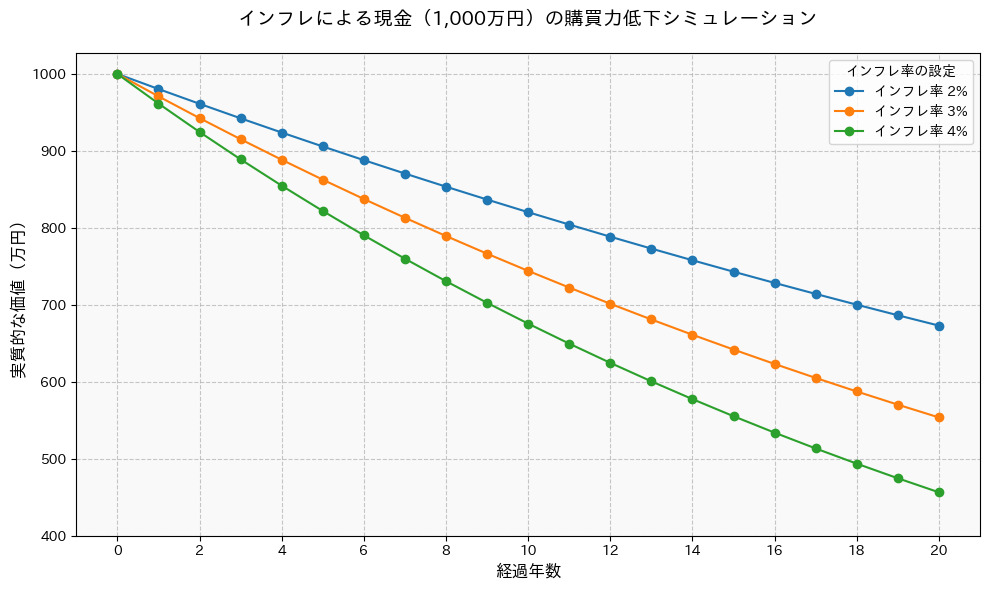

1,000万円の「実質価値」がたどる未来

具体的な数字でその影響を確認してみましょう。現在の1,000万円という資産が、将来的にどの程度の「価値(何を買えるか)」にまで縮小してしまうのか。インフレ率が2%、3%、4%と推移した場合のシミュレーションをグラフ化しました。

グラフが示す通り、仮にインフレ率が2%で推移した場合、現在の1,000万円の購買力は20年後には約670万円相当にまで減少します。もしインフレ率が4%となれば、その価値は約450万円相当、つまり現在の半分以下にまで削ぎ落とされてしまう計算になります。

額面という「数字」に執着しすぎると、この「価値の蒸発」という重大なリスクを見落としてしまいます。現金を適正な比率以上に持ち続けることは、投資をしないという「無意識の選択」によって、実質的にマイナスのリターンを受け入れ続けているのと同じことなのです。

「何もせず現金のまま持っておくことは、確実に資産が目減りする『期待値がマイナスの投資』を選んでいることと同義である事実に、どう向き合いますか?」

import matplotlib.pyplot as plt

import numpy as np

try:

import japanize_matplotlib

except ImportError:

import os

os.system('pip install japanize-matplotlib')

import japanize_matplotlib

# シミュレーション設定

initial_cash = 1000 # 単位:万円

years = np.arange(0, 21)

inflation_rates = [0.02, 0.03, 0.04] # 2%, 3%, 4%

# グラフ作成

plt.figure(figsize=(10, 6))

for rate in inflation_rates:

# 購買力(実質価値)の計算: 現在価値 / (1 + インフレ率)^年数

purchasing_power = initial_cash / ((1 + rate) ** years)

plt.plot(years, purchasing_power, marker='o', label=f'インフレ率 {int(rate*100)}%')

# グラフのデザイン調整

plt.title('インフレによる現金(1,000万円)の購買力低下シミュレーション', fontsize=14, pad=20)

plt.xlabel('経過年数', fontsize=12)

plt.ylabel('実質的な価値(万円)', fontsize=12)

plt.xticks(np.arange(0, 21, 2))

plt.yticks(np.arange(400, 1100, 100))

plt.grid(True, linestyle='--', alpha=0.7)

plt.legend(title='インフレ率の設定', fontsize=10)

# 背景色

plt.gca().set_facecolor('#f9f9f9')

plt.gcf().set_facecolor('#ffffff')

plt.tight_layout()

plt.show()実質金利の視点で読み解く資産の「システム的な劣化」

資産の健全性を測る真の指標は「実質金利」にあります。

預金通帳に記載される数字(名目金利)だけを見ていては、資産の本当の状態を把握することはできません。私たちが注視すべきなのは、その数字から物価上昇率を差し引いた「実質金利」という概念です。

実質金利=名目金利−インフレ率

たとえば、銀行預金の金利が0.1%であっても、世の中の物価が2.0%上昇していれば、実質金利は -1.9% となります。この状態は、あなたの資産がシステム的に「劣化(デグレード)」し続けていることを意味します。通帳の数字が変わらなくても、その資産が持つ機能や価値は、刻一刻と失われているのです。

なぜ「成長する資産」を組み込む必要があるのか

物価が上昇する局面において、株式や不動産(REIT)などの資産が有効な防衛策となるのには、明確なロジックがあります。

- 株式の価格転嫁能力: 企業はインフレに合わせて製品やサービスの価格を引き上げ、自社の利益を守ろうとします。企業の成長は中長期的には株価や配当に反映されるため、物価上昇に負けない価値の保存が期待できます。

- 実物資産の特性: 不動産などの資産は、通貨の価値が下落するほど、相対的にその価値(価格)が評価されやすい性質を持っています。

こうした論理的な説明を理解していても、行動に移す際に不安を感じるのは、未知の変化を避けようとする「現状維持バイアス」という心理的特性によるものです。大切なのは、感情ではなく「実質金利」という客観的なデータに基づき、バイアスを乗り越えるための合理的な判断を下すことです。

「あなたのポートフォリオには、物価上昇という『見えない手数料』を打ち消すだけの成長力が備わっていますか?」

購買力という「真の指標」で人生を設計する

資産形成の本当のゴールとは

私たちが資産形成に励む究極の目的は、通帳の数字を増やすことそのものではありません。その本当のゴールは、10年後、20年後の自分や家族が、今と変わらない、あるいは今以上の「生活水準(購買力)」を維持し、人生の選択肢を確保することにあるはずです。

これまで見てきたように、インフレが常態化する世界では、現金の数字だけを頑なに守ろうとすることは、実質的な豊かさを手放していくことと同義です。通帳の「額面」という目先の安心感に縛られるのではなく、将来の「購買力」という真の指標に目を向けることで、資産設計のあり方は大きく変わります。

「合理的な防衛策」としての投資

現金を適正な比率でリスク資産へ交換していくことは、決して一攫千金を狙うギャンブルではありません。それは、通貨価値の低下という避けられないリスクから、自分自身の生活を守り抜くための「合理的で誠実な防衛策」です。

- 「守り」の再定義: 貯金だけで備えるのではなく、物価上昇に合わせて価値が成長する資産を組み合わせることこそが、真の「守り」となります。

- 長期的な視点: 短期的な価格変動に一喜一憂するのではなく、数十年後の購買力を確保するという目的に立ち返ることが、心理的な安定にもつながります。

資産形成は、将来の自分に対する最も心のこもったプレゼントです。「数字を守ること」に囚われすぎず、「未来の自分にどのような生活を届けたいか」という本質的な問いから、今日の一歩を踏み出してみませんか。

「通帳の数字を守ることよりも、将来の自分に『今と同じ生活水準』をプレゼントすることを優先してみませんか?」

コメント