資産形成を志す際、多くの人がまず取り組むのが「節約」です。しかし、節約を単なる「支出を削る我慢」と捉えてしまうと、長続きしません。本質的な家計管理とは、自分自身の時間や労力というリソースをどこに割くかという「投資判断」そのものです。

家計の見直しにおいて最も重視すべき尺度は、その行動が将来にわたってどれだけの利益を生むかという「時間対効果(ROI)」と「持続性」にあります。

投資としての節約:時間単価と「持続性」を評価する

私たちは日々、限られた時間の中で生きています。例えば、100円安い卵を買うために往復30分かけて隣町のスーパーへ行く行動を考えてみましょう。この場合、時給換算するとわずか200円の労働をしていることになります。

一方で、一度の手続きで毎月5,000円の固定費を削減できる設定には、1時間の時間を投資する価値が十分にあります。この1時間は、翌月以降も自動的に5,000円を生み出し続ける「高利回りの資産」へと変わるからです。

資産形成を加速させるためには、以下のような視点で家計を評価することが欠かせません。

- 即効性ではなく継続性: その努力は一度きりか、それとも自動的に続くか。

- 管理コストの最小化: 日々の判断回数を減らし、心理的な余裕を保てるか。

- 事実に基づく判断: 感情的な「安さ」に惑わされず、トータルの収支でプラスになるか。

節約とは、単に手元の現金を残す作業ではありません。自分自身の貴重な時間を、より価値のある活動やメインの資産運用へと振り向けるための「家計の最適化」なのです。家計を整えることで生まれた「時間」と「精神的なゆとり」こそが、長期的な投資を成功させるための最大の武器となります。

あなたが今行っている節約は、時給に換算するといくらくらいになりますか?また、それは来月も自動的に効果を発揮するものですか?

「筋の良い節約」と「筋の悪い節約」の境界線

資産形成の効率を劇的に高めるためには、「何をやめるか」と同じくらい「どのように節約するか」という手法の選定が重要です。すべての節約が等しく価値を持つわけではありません。

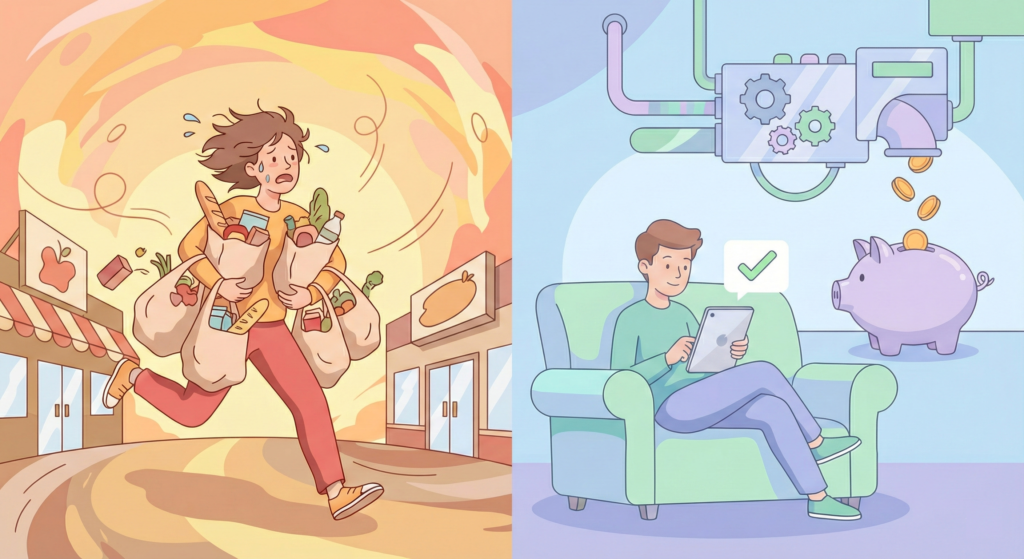

一度の手間で効果が自動継続する「筋の良い節約」

「筋の良い節約」とは、一度設定や見直しを行えば、その後は何もしなくても節約効果が自動的に続くものを指します。具体的には、以下のような固定費の最適化が該当します。

- 通信費の見直し: 格安SIMやキャリアの低料金プランへの移行。

- サブスクリプションの整理: 利用頻度の低い月額サービスの解約。

- 保険の最適化: 不要な特約の解除や、掛け捨て型への一本化。

- 住居費の見直し: 電気・ガス会社の切り替えや、住宅ローンの借り換え。

これらは、手続きの瞬間には多少の事務的な労力がかかりますが、一度完了すれば翌月以降の支出が確実に、かつ永続的に減少します。まさに「家計の自動操縦」を可能にする、再現性の高い戦略と言えるでしょう。

日々の意思決定を浪費する「筋の悪い節約」

一方で、注意が必要なのは「筋の悪い節約」です。これは、節約効果を得るために毎回自分の時間や精神的なエネルギーを使い続けるものを指します。

- スーパーの特売品を求めて、遠くの店舗までハシゴする。

- わずかなポイントを得るために、膨大なアンケート回答や複雑なキャンペーン条件に時間を費やす。

- エアコンの利用を極端に制限して生活の質や健康を損なう。

こうした行動は、その都度「どちらが得か」という判断を強いるため、心理的な負荷(認知的コスト)を著しく消耗させます。人間が1日に発揮できる集中力や判断力には限りがあり、本来であれば資産運用の学習や本業での成果に使うべきエネルギーが、微々たる節約のために枯渇してしまうのは合理的ではありません。

境界線は、「その行動が、あなたの自由な時間を奪い続けるかどうか」にあります。日々の些細な支出に心を砕いて心理的な余裕を失うよりも、大きな固定費を大胆にカットし、あとは自動化された仕組みに任せる。この「管理コストの極小化」こそが、賢明な投資家が取るべきスタンスです。

あなたが現在取り組んでいる節約の中で、毎日「判断」や「我慢」を必要としているものはどれくらいありますか?それを一度の手続きで「自動化」する方法はないか、一度棚卸ししてみませんか?

実例:通信費の最適化と、私が「楽天モバイル」を選んだ論理的理由

固定費の最適化において、最も取り組みやすく、かつインパクトが大きいのが通信費の見直しです。多くの選択肢がある中で、私が現在、自身の環境において利用しているのは「楽天モバイル」です。

これは決して特定のサービスを盲信しているわけではなく、資産形成の観点から「管理コスト」と「価格」を天秤にかけた結果、私にとって最も合理的であると判断したからです。

なぜ「楽天モバイル」が合理的な選択肢となるのか

私が通信費を最適化する上で重視したのは、安さだけではありません。日々の管理から解放される「仕組みのシンプルさ」です。

- ワンプランによる意思決定の排除: 楽天モバイルの料金体系は、使ったデータ量に応じて自動で料金が決まる段階制です。「今月はデータ量が多いからプランを上げようか」といった毎月の検討が不要になり、認知的な負荷を最小限に抑えられます。

- 通話コストの透明性: 専用アプリ(Rakuten Link)を使用することで、国内通話が原則無料となります。これにより、「通話料がいくらかかるか」を気にしながら電話をかけるという心理的ストレスを排除できます。

- ポイントによる自動支払いの構築: 楽天のサービス利用で貯まったポイントを、月々の支払いに自動で充当する設定が可能です。現金支出を抑えるだけでなく、ポイント消費のためにわざわざ買い物をするような「本末転倒な行動」を防ぐ仕組みが作れます。

もちろん、通信品質や生活圏内の電波状況によって最適な選択肢は人それぞれ異なります。大切なのは「どの会社を選ぶか」以上に、「一度選んだら、その後は一切悩まなくて済む状態」をいかに作るかという視点です。

通信費を数千円浮かせるための努力を一度きりの設定で完結させ、浮いた資金と時間をメインの資産形成や自己研鑽に充てる。この「出口戦略」まで含めた最適化こそが、筋の良い節約の真髄と言えます。

実践中:通信費の最適化モジュール

楽天モバイル

SPU(ポイントアップ)の核。無制限プランによる「通信コストの固定化」と「固定回線代用のポテンシャル」を兼ね備えた戦略的選択です。

あなたが現在契約しているスマートフォンのプランは、毎月のデータ使用量に合わせて「考える手間」が発生していませんか?その手間を解消し、自動的にコストが最適化される仕組みへの移行を検討してみる価値はあるでしょうか。

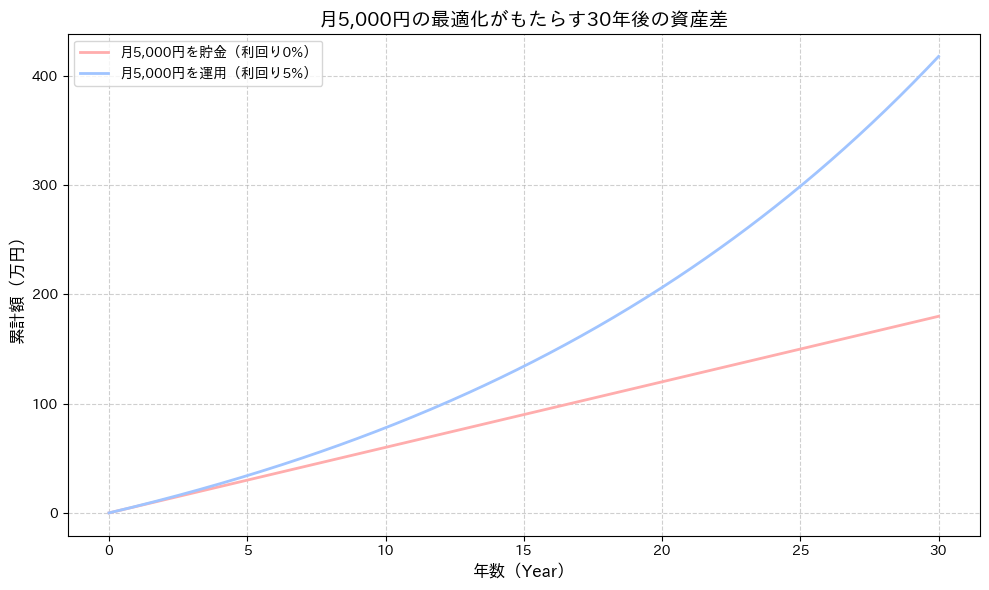

【検証】月5,000円の余剰金が、30年後の資産に与えるインパクト

「たかが5,000円、されど5,000円」という言葉がありますが、資産形成においてはこの少額の差が、将来的に数百万円という圧倒的な差となって現れます。固定費を最適化して生み出した5,000円を、単なる「余り」ではなく「投資の種銭」として捉え直してみましょう。

家計の最適化によって浮いたお金は、考え方によっては「リスクなしで得られる確定利回り」と同じ価値を持ちます。投資の世界で年利5%を安定して出し続けるには相応のリスクを取る必要がありますが、通信費を月5,000円削ることは、確実な収益向上の手段です。

グラフを見ると分かる通り、月5,000円を30年間ただ貯金した場合は180万円ですが、年利5%で運用できた場合は約410万円にまで膨らみます。その差額は230万円以上です。

- 時間の力: 期間が長くなるほど、複利の効果によって資産の伸びが加速していきます。

- 小さな一歩の重み: 毎月わずか5,000円の通信費見直しが、将来の車一台分、あるいは老後の生活費数年分の資金に化けるのです。

「少額だから意味がない」という心理的な壁を乗り越え、早い段階で「筋の良い節約」を実行に移すこと。それが、将来のあなたに大きな資産という名の自由をプレゼントすることに繋がります。

毎月の支出の中で「なんとなく」支払っている5,000円は、将来の400万円を捨てていることと同じかもしれません。今のあなたにとって、その5,000円を将来の資産に変えるための「最初の一歩」は何でしょうか?

import numpy as np

import matplotlib.pyplot as plt

# 日本語化設定

try:

import japanize_matplotlib

except ImportError:

!pip install japanize-matplotlib

import japanize_matplotlib

# シミュレーション設定

years = 30

monthly_savings = 5000

annual_rate = 0.05

months = np.arange(years * 12 + 1)

# 現金貯金(利回り0%)

cash_savings = monthly_savings * months

# 資産運用(年利5%、月複利計算)

investment_savings = []

current_amount = 0

monthly_rate = annual_rate / 12

for m in months:

investment_savings.append(current_amount)

current_amount = (current_amount + monthly_savings) * (1 + monthly_rate)

# グラフ描画

plt.figure(figsize=(10, 6))

plt.plot(months / 12, [x / 10000 for x in cash_savings], label="月5,000円を貯金(利回り0%)", color="#ffadad", linewidth=2)

plt.plot(months / 12, [x / 10000 for x in investment_savings], label="月5,000円を運用(利回り5%)", color="#a0c4ff", linewidth=2)

plt.title("月5,000円の最適化がもたらす30年後の資産差", fontsize=14)

plt.xlabel("年数(Year)", fontsize=12)

plt.ylabel("累計額(万円)", fontsize=12)

plt.grid(True, linestyle='--', alpha=0.6)

plt.legend()

plt.tight_layout()

plt.show()結論:家計の「運用負荷」を下げ、メインの資産形成に集中する

資産形成における家計管理の真のゴールは、節約そのものに習熟することではありません。家計の仕組みを整え、「お金のことを考えなくて済む時間」を最大化することにあります。

家計の管理コスト(運用負荷)を徹底的に下げることで、私たちの限られたエネルギーは、より生産的な活動や、長期的な資産成長の柱となる投資判断へと向けられるようになります。

資産形成を「苦しい我慢の連続」にするのではなく、「合理的なシステムの構築」へと昇華させることが、継続への一番の近道です。

- 認知的余裕の確保: 固定費が自動で最適化されているため、日々の支出に一喜一憂しなくなる。

- 投資の加速: 浮いた資金が自動的に積立投資に回る仕組みを作れば、資産は勝手に成長する。

- 本業への集中: 家計管理に割いていた時間を自己研鑽や本業に充て、入金力を高める。

家計を最適化し終えたら、あとは「戦略的に放置」をするだけです。節約を「美徳」として捉えるのではなく、資産形成という大きなプロジェクトを円滑に進めるための「インフラ整備」と捉え直してみましょう。土台が安定してこそ、その上に築く資産の塔は高く、強固なものになります。

「家計の運用負荷」を最小限まで削ぎ落とし、あなたが本当に情熱を注ぐべき活動や、メインの資産運用に全力を注げる環境を整えていきましょう。

理想の家計とは、どのような状態ですか?「管理の手間がゼロになった自分」を想像したとき、余った時間で最初に始めたいことは何でしょうか。

コメント