「家は資産」という神話に、数字で向き合う

持ち家か賃貸かの答えは、あなたの「貸借対照表(B/S)」が知っている

「家賃を払うのはお金をドブに捨てるようなものだ」「持ち家なら最終的に資産として残るからお得だ」

住宅購入を検討する際、私たちはこうした言葉を耳にします。しかし、投資家としての視点で冷静に数字を見つめたとき、この通説は必ずしも正解とは言えません。なぜなら、多くの場合、住居は「資産」という顔をした「負債」や「巨大な消費」になり得るからです。

住居を検討する際に最も重要なのは、それが自分の人生において「住む場所を確保するための経費(消費)」なのか、それとも「値上がりや貯蓄代わりを期待する不動産投資(投資)」なのかを明確に切り分けることです。

本記事では、感情論を一切排除し、「機会損失(Opportunity Cost)」という投資の世界では当たり前の、しかし住宅購入では無視されがちな概念を用いて、35年後のあなたの手元にいくら残るのかを徹底検証します。

あなたは現在、自宅を「将来の貯金」と考えていますか? それとも「暮らしの経費」と考えていますか?

隠れたコストの正体 ―― 持ち家も「捨て金」を払い続けている

金利、税金、修繕費……家賃以外にも消えていくお金のリスト

「賃貸は家賃がもったいない」という主張は、持ち家にかかる「見えないコスト」を無視している場合にのみ成立します。確かに、賃貸の家賃は掛け捨てですが、持ち家にも「資産価値として残らない支出」が驚くほど多く存在します。

例えば、以下のようなコストです。

- 住宅ローン金利: 4,500万円を金利0.5%で35年借りた場合、利息総額は約400万円。金利が上がればさらに膨らみます。

- 固定資産税・都市計画税: 毎年かかり続けます。35年間で1,000万円近くになるケースも珍しくありません。

- 修繕積立金・管理費: マンションなら毎月必須。戸建てでも10〜15年ごとの大規模修繕には数百万円が必要です。

- 火災保険・地震保険: 災害大国日本では必須のコストです。

- 購入時諸費用: 仲介手数料や登記費用などで、物件価格の5〜8%(数百万円)が初期段階で消えます。

これらは全て、元本返済(貯蓄)にはならず、大家さんへの家賃と同様に「消えていくお金」です。これらの総額を月割りにして計算してみると、「実質的な家賃」は決して安くないことに気づくはずです。

住宅ローンの返済表の中で、元本以外に支払っている「利息や手数料」の総額を計算したことはありますか?

最大の隠れコスト「機会損失」という視点

頭金をS&P500で運用していたら? 見えない「数千万円」の損失

住宅購入の議論において、多くの人が見落とし、そして不動産営業マンが決して口にしない最大のコストがあります。それが「機会損失(Opportunity Cost)」です。

これは「ある選択をしたために、別の選択をしていれば得られたはずの利益を失うこと」を指します。

具体的に考えてみましょう。 5,000万円の家を買う際、一般的には物件価格の1割程度の頭金(500万円)と、諸費用(200万円程度)を現金で支払います。合計700万円です。 この700万円を「家の頭金」として差し出した瞬間、そのお金は「コンクリートの塊」に変わり、運用によって増える可能性を完全に失います。

もし、この700万円を頭金にせず、S&P500などの全世界株式インデックス(想定利回り年5%)で35年間運用し続けていたらどうなっていたでしょうか?

- 元本: 700万円

- 35年後の評価額: 約3,861万円

複利の力により、当初の資金は5倍以上に膨れ上がっていた計算になります。 つまり、あなたが「頭金」を入れたという行為は、将来手にするはずだった約3,100万円の利益を捨てたことと同義なのです。

金利や修繕費といった「見えるコスト」だけでなく、この「運用益の喪失」という「見えないコスト」を計算式に入れない限り、持ち家と賃貸の公平な比較はできません。

もし手元の数百万円が、35年後に数千万の資産に化けるとしたら、それでもその資金を「家の頭金」に充てますか?

35年後の純資産シミュレーション ―― どちらが合理的か

「持ち家派」 vs 「賃貸+投資派」の最終的な手残り額を比較

論より証拠です。実際にPythonプログラムを用いて、以下の条件で35年間の資産推移をシミュレーションしました。

- 持ち家派: 5,000万円の物件を購入。頭金500万円+諸費用200万円を支払い、残り4,500万円を35年ローン(金利0.5%)で返済。建物は経年劣化により価値が下がっていくものとします(年1%減価)。

- 賃貸+投資派: 家は買わず、持ち家の初期費用(700万円)を初年度に「S&P500(年利5%)」へ一括投資。さらに、毎月の住居費(ローン返済+維持費)と家賃の差額もコツコツ積み立て投資に回します。

検証用Pythonコード

読者の皆様もご自身の環境で検証できるよう、今回使用したシミュレーションコードを公開します。 (※日本語フォントの設定を含んでおり、コピペで動作するように調整しています)

import os

import numpy as np

import matplotlib.pyplot as plt

import matplotlib.ticker as ticker

import matplotlib.font_manager as fm

# 1. 日本語フォントの設定

# 実行環境に合わせてフォントパスを調整してください

jp_font_path = '/usr/share/fonts/NotoSansCJK-Regular.ttc'

if not os.path.exists(jp_font_path):

# フォントが見つからない場合のバックアップ(一般的なパス)

jp_font_path = '/usr/share/fonts/truetype/noto/NotoSansCJK-Regular.ttc'

# フォントプロパティの作成

if os.path.exists(jp_font_path):

prop = fm.FontProperties(fname=jp_font_path)

else:

# 万が一フォントが見つからない場合はデフォルトを使用

prop = fm.FontProperties()

def simulate_housing_analysis_final():

# --- パラメータ設定 ---

years = 35

months = years * 12

# 持ち家派の条件

prop_price = 50_000_000 # 物件価格

down_payment = 5_000_000 # 頭金

loan_amount = 45_000_000 # ローン元本

annual_interest_rate = 0.005 # 金利0.5%

annual_maintenance = 500_000 # 維持費/年(固定資産税・修繕など)

depreciation_rate = 0.01 # 物件価値下落/年(建物老朽化)

# 賃貸+投資派の条件

monthly_rent = 150_000 # 家賃

investment_yield = 0.05 # 期待利回り(年率5%)

initial_investment = 7_000_000 # 初期投資(頭金500万+諸費用200万と仮定)

# --- 計算用変数の準備 ---

m_interest = annual_interest_rate / 12

m_maint = annual_maintenance / 12

m_yield = (1 + investment_yield)**(1/12) - 1

m_deprec = (1 - depreciation_rate)**(1/12)

# ローン毎月返済額(元利均等)

m_payment = loan_amount * (m_interest * (1 + m_interest)**months) / ((1 + m_interest)**months - 1)

# 推移記録用リスト

housing_assets = []

investment_assets = []

curr_prop_v = prop_price

curr_loan = loan_amount

curr_inv = initial_investment

for m in range(months):

# 持ち家:物件評価額の低下とローン残債の減少

curr_prop_v *= m_deprec

curr_loan -= (m_payment - curr_loan * m_interest)

housing_assets.append(curr_prop_v - curr_loan) # 純資産 = 価値 - 借金

# 賃貸+投資:運用と「住居費差額」の積立

curr_inv *= (1 + m_yield)

# 持ち家にかかっていたコスト(ローン+維持費)と家賃の差額を投資に回す

diff = (m_payment + m_maint) - monthly_rent

if diff > 0:

curr_inv += diff

investment_assets.append(curr_inv)

# --- グラフ描画 ---

fig, ax = plt.subplots(figsize=(12, 7))

time_axis = np.arange(months) / 12

ax.plot(time_axis, np.array(housing_assets)/10000, label='持ち家派(物件価値-ローン残債)', color='#2c3e50', lw=3)

ax.plot(time_axis, np.array(investment_assets)/10000, label='賃貸+投資派(総資産)', color='#e67e22', lw=3)

# 最終的な数値(35年後)

f_h = housing_assets[-1] / 10000

f_r = investment_assets[-1] / 10000

# X軸の範囲を広げて、右側にラベルを置くスペースを確保

ax.set_xlim(0, 43)

# 重なりを回避したアノテーション(矢印付きラベル)

# 投資派(上側)

ax.annotate(f'運用資産:{f_r:,.0f} 万円',

xy=(35, f_r), xytext=(36, f_r + 400),

fontproperties=prop, fontsize=12, color='#e67e22', fontweight='bold',

arrowprops=dict(arrowstyle="->", connectionstyle="arc3,rad=-0.2", color='#e67e22'))

# 持ち家派(下側)

ax.annotate(f'純資産:{f_h:,.0f} 万円',

xy=(35, f_h), xytext=(36, f_h - 400),

fontproperties=prop, fontsize=12, color='#2c3e50', fontweight='bold',

arrowprops=dict(arrowstyle="->", connectionstyle="arc3,rad=0.2", color='#2c3e50'))

# グラフの仕上げ

ax.set_title('【35年比較】持ち家 vs 賃貸+投資 の純資産推移', fontproperties=prop, fontsize=16, pad=20)

ax.set_xlabel('経過年数(年)', fontproperties=prop, fontsize=12)

ax.set_ylabel('純資産額(万円)', fontproperties=prop, fontsize=12)

ax.grid(True, linestyle=':', alpha=0.6)

ax.legend(prop=prop, loc='upper left', frameon=True)

ax.yaxis.set_major_formatter(ticker.StrMethodFormatter('{x:,.0f}'))

plt.tight_layout()

plt.show()

if __name__ == "__main__":

simulate_housing_analysis_final()

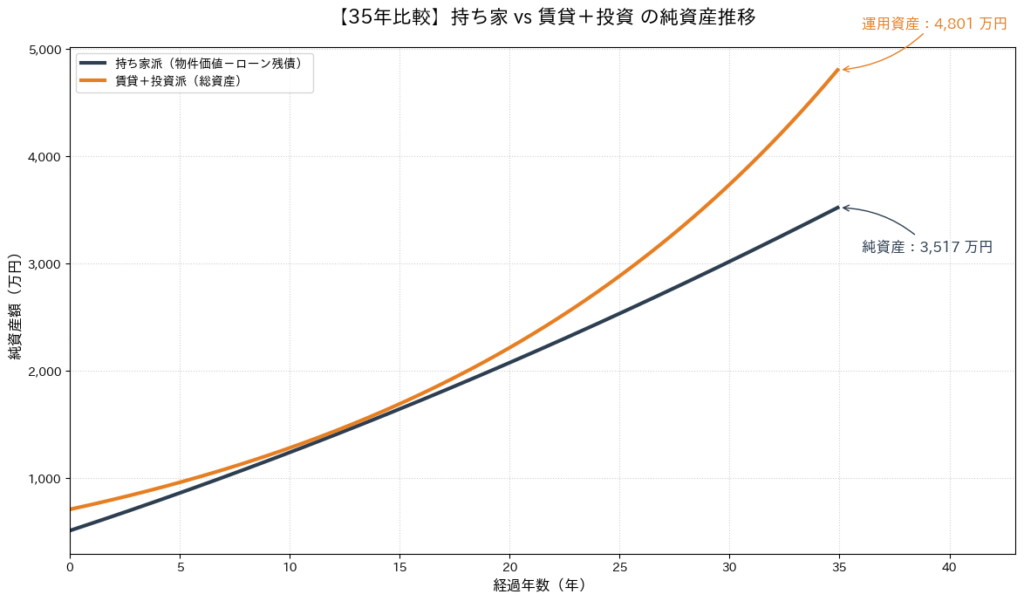

シミュレーション結果

上記のコードを実行して得られたグラフと数値がこちらです。

- 持ち家派の純資産: 約 3,517万円 (ローン完済後の不動産評価額)

- 賃貸+投資派の純資産: 約 4,801万円 (投資信託の評価額)

その差、実に約1,284万円。 35年という長い時間をかけた複利の力は凄まじく、家賃という「捨て金」を払い続けてもなお、賃貸派の方が資産を多く残す結果となりました。

持ち家派はローン完済時に「自分の家」が手に入りますが、その資産価値は購入時よりも下がっています。一方、賃貸派の手元にあるのは「流動性の高い金融資産(現金化しやすい投資信託)」であり、老後の選択肢の広さという点でも大きな違いが生まれます。

35年後、住宅ローンを完済した瞬間のあなたの「純資産」は、投資を続けた場合と比較してどちらが多いと予想していましたか?

資産形成における「一点集中・低流動性」リスクを再考する

レバレッジと流動性 ―― 住宅ローンは賢明な投資か、リスク過多な賭けか

金額のシミュレーション以上に、投資家として見過ごせないのが「リスクの偏り」です。株式投資の世界では「卵を一つのカゴに盛るな(分散投資せよ)」という格言がありますが、持ち家購入はこの原則に真っ向から反する行為です。

冷静にその性質を分解してみましょう。

- 一点集中リスク(Concentration Risk): S&P500を買うということは、アメリカの優良企業500社に分散投資することを意味します。しかし、家を買うということは、「特定の国、特定の地域、特定の建物」というたった1つの銘柄に、全財産以上の金額(レバレッジ)を賭ける行為です。 もしその地域で災害が起きたり、過疎化が進んで地価が暴落したりすれば、資産価値は回復不可能なダメージを受けます。

- 流動性リスク(Liquidity Risk): 株式や投資信託は、スマホ一つで数秒以内に売却し、数日後には現金化できます。 しかし、不動産はそうはいきません。売りに出してから買い手が見つかるまで数ヶ月〜1年以上かかることもザラです。「今すぐ現金が必要」という緊急事態に、家は助けてくれません。 さらに、「トイレだけ売って生活費にする」といった切り売りも不可能です。

- 巨大なレバレッジ(Leverage): 年収の5〜7倍もの金額を借金して投資する商品は、不動産以外に存在しません。これは、人生の不確実性(失業、病気、金利上昇)に対して、非常に脆弱な財務体質を作ることを意味します。

これらを総合すると、持ち家とは「超・集中投資」かつ「超・低流動性」の資産を、「フルレバレッジ」で購入するという、投資商品として見れば極めてハイリスクなギャンブルに近い性質を持っていることがわかります。

数千万円の借金をして、特定の会社の株1銘柄だけに35年間投資し続けることを、あなたは「安全」だと感じますか?

納得感のある選択のために ―― 投資と消費を切り分ける

「住みたい家」を買うことは素晴らしい。ただし「投資」とは呼ばないこと

ここまで、持ち家に対して厳しい数字を突きつけてきましたが、私は決して「家を買うな」と言いたいわけではありません。 大切なのは、「投資(Investment)」と「消費(Consumption)」を明確に区別することです。

もしあなたが、「DIYを自由に楽しみたい」「子供のために転校させたくない」「ペットと広い庭で暮らしたい」という強い願いを持っているなら、それはお金には代えられない価値(QOLの向上)です。 そのために家を買うことは、高級車に乗ったり、素晴らしい旅行に行ったりするのと同じく、人生を豊かにする「素晴らしい消費」です。

しかし、その「消費」を正当化するために、「家賃より得だから」「資産になるから」という「投資の皮」を被せてはいけません。それは自分自身への嘘になります。

今回のシミュレーションが示した事実はシンプルです。 「持ち家を選ぶなら、35年後の資産が賃貸派より1,000万円以上減る可能性がある」というコスト(代償)が存在するということです。

この「1,000万円というチケット代」を払ってでも、その家での暮らしを手に入れたいか? そう自問自答し、「YES」と即答できるなら、それはあなたにとって最高の買い物になるでしょう。逆に「そんなに損をするなら嫌だ」と思うなら、今はまだ買い時ではないのかもしれません。

このシミュレーション結果を見た上で、あなたは「夢のマイホーム」という体験に、いくらまでの「消費コスト(チケット代)」なら快く払えますか?

コメント