投資戦略

投資戦略 持ち家は「資産」か「浪費」か:機会損失(Opportunity Cost)で計算する不動産購入の合理的判断

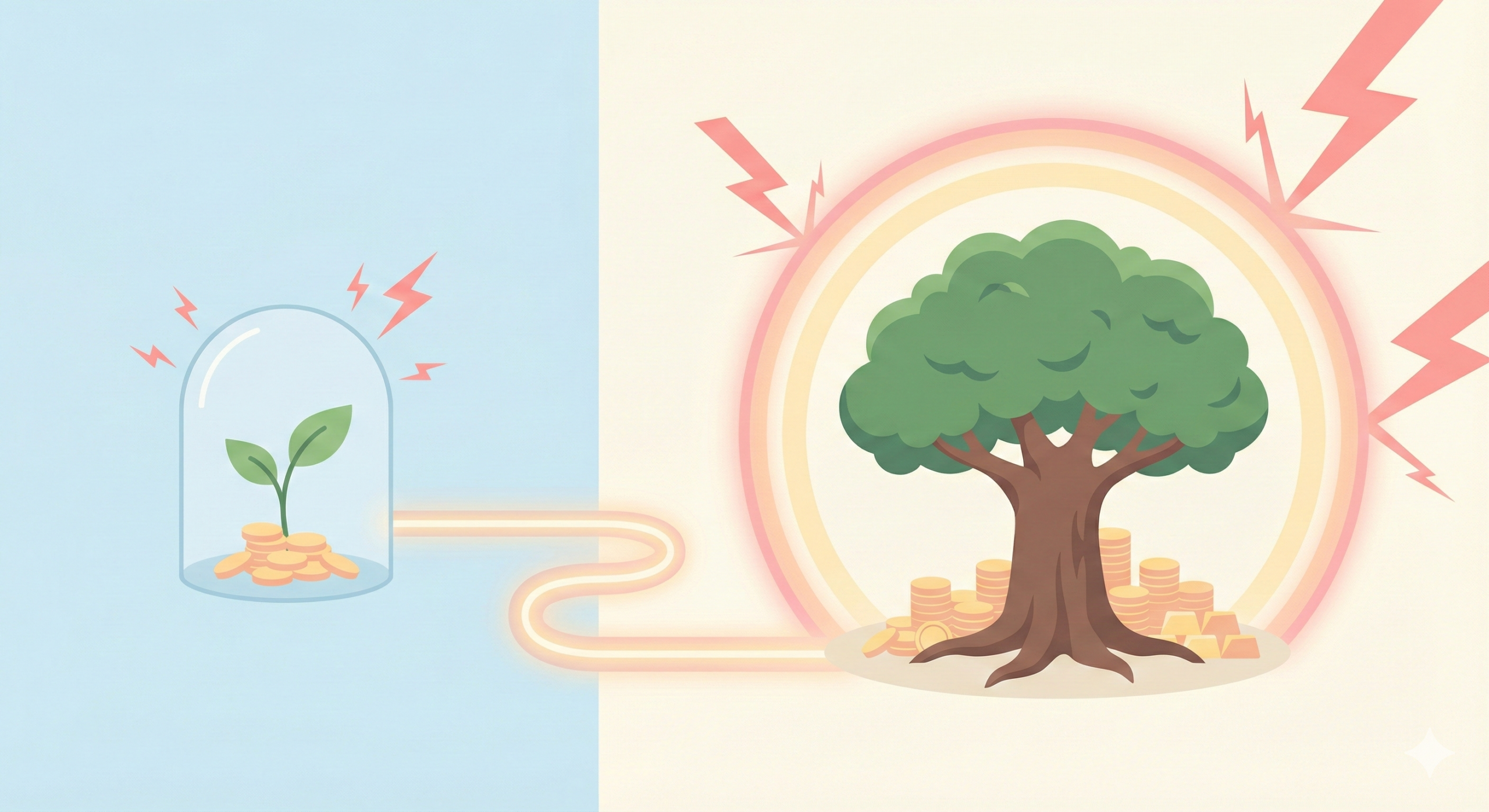

「家賃はもったいない」は本当か?不動産購入の最大の隠れコスト「機会損失」をS&P500運用と比較シミュレーション。35年後に1,000万円以上の差がつく理由を、投資家の視点で論理的に解説します。Pythonコード付き。

投資戦略  出口戦略

出口戦略  リスク管理

リスク管理  投資の基礎知識

投資の基礎知識  投資戦略

投資戦略  投資戦略

投資戦略  インデックスファンド

インデックスファンド  投資戦略

投資戦略  ポートフォリオ理論

ポートフォリオ理論  インデックスファンド

インデックスファンド